供给方面:上周电石市场延续上涨之势,周内电石报价再度上涨50-100元/吨。市场整体普遍上涨50元/吨,运价上涨,大雪及大雾导致的运输周期变长,且下游PVC生产保持良好的开工状态,高位运行,华北及东北地区电石报价上涨力度较强。PVC上游企业上周仍处于较好的开工水准,据卓创数据显示,PVC整体开工负荷80.13%,环比微降0.05个百分点;其中电石法PVC开工负荷80.35%,环比下降0.08个百分点;乙烯法PVC开工负荷79.16%,环比提升0.15个百分点。PVC生产企业库存逐渐积累,对较大订单多存优惠行为。

单位:万吨/年 区域 | 生产企业 | 工艺 | 产能 | 停车情况 | 近期装置变化情况 | 华北 | 河北盛华 | 电石法 | 26 | 2018年11月28日临时停车,开车时间暂不定 | 西北 | 伊东东兴 | 电石法 | 36 | 4月24日因故停车,开车时间不定 | 西南 | 云南南磷 | 电石法 | 33 | 4月1日停车,开车时间不定 | 华北 | 昔阳化工 | 电石法 | 10 | 4月12日停车检修,开车时间不定 | 西北 | 内蒙三联 | 电石法 | 40 | 10月28日因故停车,11月4日恢复一条线,另一条线仍在停车 | 西南 | 成都华融 | 电石法 | 10 | 1月15日-2月初检修 |

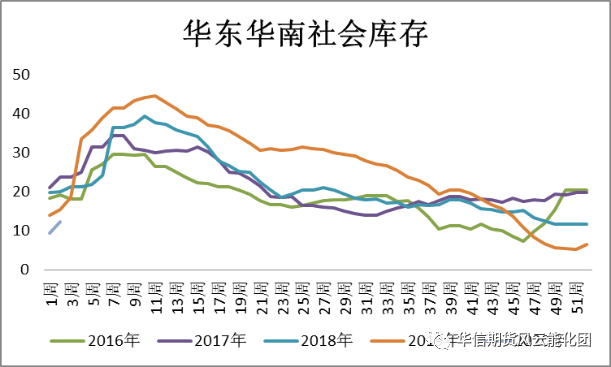

数据来源:卓创资讯、华信期货风云能化团

期现变动:

| 华东电石法报价 | 05收盘价 | 05基差 | 2020/01/13 | 6770 | 6525 | 245 | 2020/01/14 | 6760 | 6490 | 270 | 2020/01/15 | 6760 | 6485 | 275 | 2020/01/16 | 6760 | 6480 | 280 | 2020/01/17 | 6700 | 6475 | 225 |

数据来源:Wind、华信期货风云能化团

上周现货市场再进入春节前表现平稳,伴随现货报价的不断下跌下游企业的备货意向也随之改变,市场现货交易量逐步减少,交投表现较差。下游采购谨慎观望,春节前备货意愿走低,大多数下游企业目前已进入停工休假阶段,仅少数大企业保持刚需拿货。供给端开工向好且新增产能陆续投产,社会库存从前期的货源偏紧到现在出现的低位快速拉涨,致使需求端保持看空心态未变,目前需求端整体的备货表现较差。期货在上周处于下跌状态,下游备货谨慎交投逐渐走差,期价下跌50元/吨左右,再次进入企稳阶段。预期春节前的四个交易日内期现或将平稳运行。

社会库存方面:上周现货市场贸易近乎停滞,而上游开工保持高位稳定,出货正常,下游大多数企业进入停工休假,仅少许大企业保持刚需拿货,且需求端整体备货意愿偏低,社会库存于低位形成快速上涨的走势变动,社会库存亦将延续往年的累库走势。

数据来源:华信期货风云能化团

需求方面:需求端大多数企业进入春节前的停工休假状态,少量大型企业也于本周内停工休假,现货报价的不断下跌,致使下游整体的备货意愿偏低,现货贸易进入停滞状态。

技术分析: 文化商品指数走势

文华商品指数周线

文华商品指数日线

技术上看,文华商品指数周线级别仍处于上涨阶段,指数受下方5日均线的支撑,且均线形成交叉向上运行的预期。日线级别指数跌破13布林带中轨的支撑进入中下轨线之间,布林带缩口,MACD指标延续绿柱放大的走势变动,存回调预期。

PVC期货价格走势

PVC周线

PVC日线

从技术上看,PVC期价周线级别上周受13布林带中轨于6455处的支撑为突破下跌,且13布林带呈现缩口的变动走势。日线级别均线系统于期价上方盘整向下,但KDJ指标J值进入超卖区域短期内期价或将延续震荡走势。

热点关注:本周五统计局公布了12月份的房地产开发数据,房屋新开工面积同比+8.5%,房屋竣工面积同比+2.6%,房屋施工面积同比+8.7%。房屋竣工面积由负转正。 11 月 28 日,财政部网站发布信息,提前下达了 2020 年部分新增专项债务限额 1 万亿元。专项地方债的前置发行,将会提高基建投资的增速。

央行决定于 1 月 6 日下调金融机构存款准备金率 0.5个百分点。此次降准是全面降准,体现了逆周期调节, 释放长期资金约 8000 多亿元。

综上所述:现货市场进入停滞阶段,上游开工维持稳定,华东华南地区市场到货陆续增加。社会库存低位反转累库速度加快,市场现货报价有限,下游面对不断下跌的市场报价备货意向偏低,市场参与者热情转弱。华东华南现货报价近期维持在6700附近,但春节后的市场报价普遍低现货价100元/吨左右,由于2019年10月上游检修深度与广度造成目前累库较晚,下游备货意向偏低社会库存将进入快速上涨的过程,累库高点或将同比去年有所降低。传统季节性累库现货下跌是市场常态,期货贴水较大近期或将延续窄幅震荡走势。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: