2019年煤炭整体供给呈现宽松,焦化行业开工整体稳中有涨,钢厂利润良好,高炉开工率较高,终端需求向好。环保限产贯穿一整年,双焦期价呈现先涨后跌的走势。2020年,煤炭行业供需两端仍将增加,国内经济景气度下滑,也使得终端需求面临一定的压力,但房地产行业仍具有一定韧性,基建投资将继续发力。预计双焦期价将宽幅震荡,重心或有所下移。 第一部分 2019年煤焦市场行情回顾 一、2019年焦煤(1206, 17.00, 1.43%)市场行情回顾 2019年焦煤期货市场整体先涨后跌的格局,大致可以分成四个阶段,具体分析如下: 第一阶段:1月初到5月下旬,此阶段焦煤呈现上涨行情。年初主流大矿基本持稳,由于年底部分煤矿提前放假,且下游备货已至中高位水平,春节期间整体波动不大。节后煤矿缓慢的复产进程,年后各地煤矿执行安全检查及验收,复产节奏更加缓慢,所以煤价呈现上涨。3月份受焦价下跌以及煤矿基本复工的影响,还有4月份新税率的执行,焦煤价格呈现小幅回调。4月中下旬焦企的提涨以及下游刚需的支撑,煤价呈现上涨。虽然3、4月呈现小幅回调,但整体走势是呈现上升的。 第二阶段:5月底到8月中下旬,此阶段焦煤呈现震荡行情。5月底上涨行情收尾,6月进入盘整期,中下旬随着焦炭(1910, 26.50, 1.41%)市场的下跌,整体需求层面持续偏弱,煤价由此下行。7月炼焦煤市场先跌后稳再反弹上行,需求作为影响价格的重要因素没能出现明显改观,焦企采购积极性直至月底才有所提升,但对焦煤的拉涨幅度有限。8月炼焦煤小幅探涨后继续迎来平稳期,焦炭价格连涨两轮并未对焦煤采购带来明显拉升。中旬随着焦企限产力度的逐渐放松,焦煤需求得以小幅释放。这期间虽然也有小涨小跌,但是总体趋势是盘整的。 第三阶段:8月下旬到10月中,此阶段焦煤呈现下跌行情。由于终端需求弱势导致下游利润压缩延展至上游市场,煤矿及洗煤厂降价以调整产业链利润平衡态势。且偏低的进口煤价格对国内市场产生超出预期的冲击,国内优质主焦市场冷清。但期间也有小幅反弹,由于国庆环保预期强烈,焦企及贸易商补库积极性提升,推动焦煤市场逐渐企稳。 第四阶段:10月中到12月中,此阶段焦煤呈现宽幅震荡。10月底11月初焦钢企业即将开启采暖季错峰生产,但焦煤采购量并没有好的提升。11月煤矿安全事故影响不及预期,且焦价始终处于弱势,焦企利润下滑被迫挤压原料成本。12月多数大矿生产任务完成,生产积极性下滑,保安全成为煤矿生产重点,年底安全检查频繁,供应有所减弱,但下游冬储仍未展开,需求仍偏弱。所以此阶段焦煤整体走势呈现低位震荡。 截止2019年12月18日,焦煤期货主力合约价格报收于1244.0元/吨,较年初涨98.5元/吨,涨幅8.6%。

二、2019年焦炭市场行情回顾 2019年焦炭期货市场整体呈现先涨后跌的格局。大致可以分为两个阶段,具体分析如下: 第一阶段:1月初到5月底,此阶段焦炭整体走势呈现上涨,但期间也有小幅回调。1、2月份焦炭价格呈现上涨。春节前焦钢企业博弈激烈,钢厂提降未落地,且不了了之。焦企顺势提涨,但此轮提涨在经历了多重波折才在2月中旬落地。春节过后,部分钢厂库存偏低,加之节后一段时间运输不畅,在部分钢厂补库及贸易商囤货的需求拉动下,焦价呈现上涨。3月份焦价呈现回调,月初焦企提涨第二轮失败,之后由于邯郸、唐山等地钢厂限产情况加重,焦炭需求减少,加之焦炭前期库存未能消化,钢厂连续两轮提降,累计200元/吨。由于增值税率的调整,钢厂开启第三轮提降50元/吨。4、5月焦价呈现上涨态势。在经历三轮提降后,焦企利润微薄,而钢厂焦炭需求逐渐转好,但在焦炭高库存的压力之下,焦炭市场止跌回稳。4月中下旬,焦炭供需关系明显改善,焦企出货顺畅,各地焦企纷纷对焦炭提涨。5月唐山钢厂限产不及预期,钢厂高炉产能利用率小幅下滑后又恢复至较高水平,在旺盛的需求拉动下,焦炭延续4月的涨势。 第二阶段:5月底到11月中,此阶段焦炭整体呈现下跌走势,但期间也有小幅的反弹。5月底6月初,由于钢材价格下跌、铁矿(679, 13.00, 1.95%)的不断上涨,钢厂利润被大幅挤压,钢厂对焦炭进行打压,焦炭拉开下跌的序幕。6月下旬,唐山出台《关于做好全市钢铁企业停限产工作的通知》,唐山钢厂陆续执行限产政策,焦炭需求明显减少,焦炭第二轮降价也很快落实。6月下旬,唐山钢厂限产政策又出变化,部分钢厂限产放松,对焦价的打压有所放松。7月初焦炭延续6月的跌势,在经历三轮下跌后,焦炭利润已所剩无几。而后由于市场对唐山钢厂复产的预期且焦炭价格处于低位,贸易商逐渐入场抄底拿货,焦炭需求好转,市场情绪上升,焦企陆续提涨。但下游钢厂利润较差,部分钢厂甚至接近亏损,钢价面临下行压力,焦炭还是在供需偏紧的格局下逆势完成第二轮提涨。8月份,由于钢材的连续下跌,钢材盈利水平下降,钢厂在自身盈利微薄的情况下,钢厂经营压力向原料传导,继而对焦炭提降。截止月底,主流地区焦炭已连降两轮,焦炭盈利水平又回到低位。9月,焦炭价格表面平静实则暗流涌动,钢、焦企业暗自角逐,不过由于市场供需始终处于较为平衡的状态,而且各方都有一定利润,提涨提降都无疾而终。10月,焦炭在整个黑色系表现不佳的情况下,市场情绪悲观,加之焦炭供应偏宽松,焦炭连续两轮下跌后利润已所剩无几。焦炭成本支撑较差,市场情绪依旧悲观,看空焦炭后市情绪较浓。11月,焦价先跌后涨,月初延续10月份的悲观情绪,月中之后,山东焦化去产能也陆续推进,山东临沂、潍坊等地焦企陆续限产、停产,市场预期焦炭供应可能收紧,市场情绪明显好转。目前临近年底,焦企已退出产能离2019年目标任务差距较大,后续退出产能空间较大,且钢厂利润尚可,对于焦炭的需求仍在,目前焦炭市场尚且乐观。 截止2019年12月18日,焦炭期货主力合约价格报收于1862.0元/吨,较年初跌14.5元/吨,跌幅为0.77%。

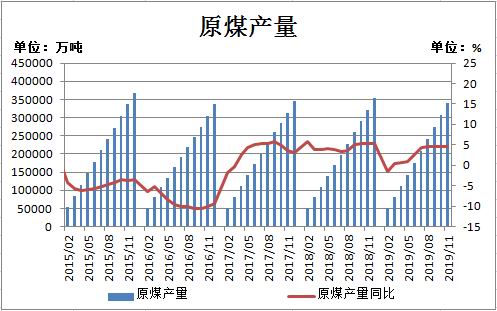

第二部分 煤焦产业链2019年回顾与2020年展望分析 一、原煤市场 2019年1-11月份全国原煤产量340721万吨,同比增长4.5%,增速与1-10月持平。即使受安全检查影响,但随着优质产能的持续释放,煤炭供应量持续增加的总趋势保持不变。 2019年以来,我国煤炭行业已由“总量性去产能”全面转入“结构性去产能、系统性优产能”的新阶段。新建和改扩建项目核准步伐加快。固定资产投资增速持续加快,煤炭行业进入产能扩张周期。优质产能逐步得到释放,煤炭产量快速回升。通过有效化解煤炭过剩产能,目前实现了市场供需的基本平衡。部分大矿井先进产能陆续释放,而全国煤炭消费量仅同比增长0.8%,所以煤炭供给总体上是宽松的。 随着煤矿安全生产设施不断完善、环保措施逐步到位,煤炭有效供给质量将不断提升。2020年,“十三五”规划的收官之年,对于煤炭的消费把控应该是严格的,争取完成规划目标。对于煤炭优质产能的释放也将会继续推进,但是优质产能的释放程度,主要取决于下游的消费需求。

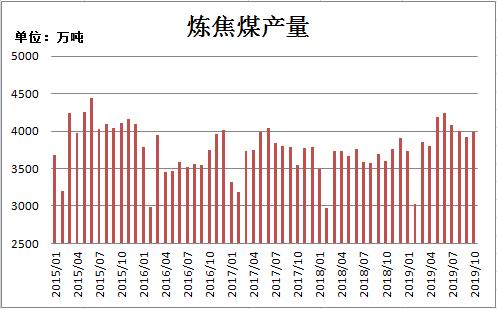

二、焦煤市场 (一)焦煤产量与供需 2019年1-10月我国累计生产炼焦煤38855万吨,同比去年前十个月增加3035万吨,增幅8.47%。2019年焦煤单月产量基本都高于2018年单月的产量,由于推进优质产能的释放。 2020年,焦煤产量的增减与否,取决于下游的需求,虽然会继续推进煤炭优质产能的释放,但是下游需求如若上不去,在上游原材料的产量上也不会盲目的增加。

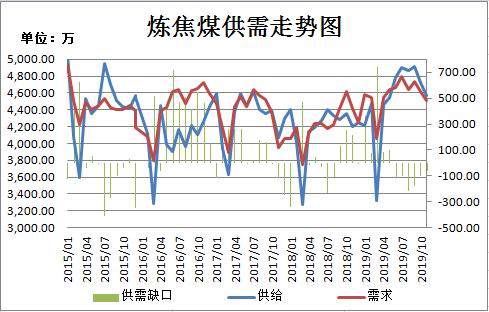

2019年1-10月炼焦煤总供给为45533.46万吨,同比增加4071.62万吨,增幅9.82%;同期总需求为45758.23万吨,同比增加3378.92万吨,增幅7.97%;供需缺口224.77万吨,2018年同期有917.47万吨的供需缺口,2019年的供需缺口明显的缩小,由于煤炭优质产能释放的推进,近几年的炼焦煤供需缺口呈现逐年缩小的趋势。2020年,随着煤炭优质产能的继续推进,炼焦煤的供需缺口将会进一步得到缩小。

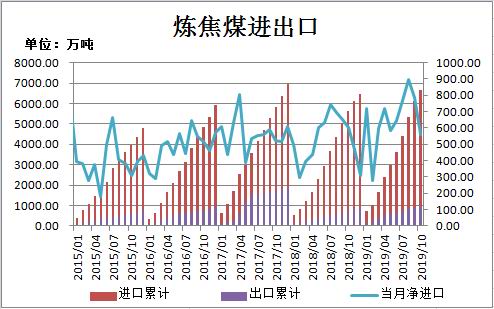

(二)焦煤进出口 2019年1-10月,我国炼焦煤累计进口量6678.46万吨,累计同比增加1036.62万吨,增幅18.37%。2019年进口煤政策管制政策较多,但进口煤的增速依然较快。国际煤炭价格的大幅下跌,煤炭内外价差持续扩大,进口动力强劲,导致今年以来焦煤的进口增速较快。2019年1-10月,我国出口炼焦煤累计,121.23万吨,累计同比增加35.92万吨,增幅42.11%。相对于进口,我国出口炼焦煤占比较少。 2019年进口煤炭政策是呈现收紧的,但是整体的进口量还是呈现增加,说明进口政策“明严实松”。其实2020年进口炼焦煤的多少还是取决于国内外煤价高低与否,随着进口煤的冲击,国内煤价或将下跌,且进口煤优势逐渐消失,所以2020年进口炼焦煤增幅或降低。

(三)焦煤库存 根据钢联煤炭对于全国各区域110家典型钢厂焦化厂以及100家独立焦化厂库存数据进行调查,钢厂以大中型规模为主,焦化厂以当地代表焦化企业为主。截止2019年12月20日,焦钢企业炼焦煤总库存量为1690.59万吨,较年初减少148.44万吨,减幅8.07%。样本钢厂库存859.01万吨,较年初减少23.02万吨,减幅2.61%;样本焦化厂库存为831.58万吨,较年初减少125.42万吨,减幅13.11%。2019年焦钢企业炼焦煤库存整体呈现下降,相对于钢厂焦化厂的库存减幅更大。春节前,煤矿以及洗煤厂提前停产放假,节后未能及时复产,个别煤矿到三月中下旬才复产,所以年初至四月底焦企炼焦煤库存呈现持续下降。之后,虽然炼焦煤库存有回升,但是幅度有限,2019年焦化厂炼焦煤焦煤库存处于中偏低位水平。2019年钢厂炼焦煤库存变化不是很大,主要在变化幅度集中在上半年,呈现先减后增,下半年变化幅度不大。2020年,焦钢企业炼焦煤库存或较为稳定,不会出现明显的增加或减少。从2019年的下半年来看,炼焦煤的库存处于比较稳定的水平,所以2020年或延续这种稳定的库存模式。

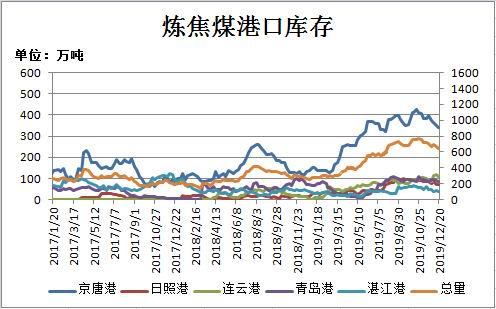

截至2019年12月20日,炼焦煤港口总库存646万吨,较年初增加369.1万吨,增幅185.87%;其中京唐港库存340万吨,较年初增加186.1万吨,增幅120.92%;日照港库存70万吨,较年初增加42万吨,增幅150%;连云港库存110万吨,较年初增加110万吨;青岛港库存88万吨,较年初增加23万吨,增幅35.38%;湛江港库存38万吨,较年初增加6万吨,增幅18.75%。2019年炼焦煤港口库存大幅增加,由于国际煤炭价格的大幅下跌,煤炭内外价差持续扩大,进口煤占据优势,所以焦煤的进口增加明显。2020年,若进口煤价优势仍在,进口的动力依旧强进,港口库存也会继续增加。但随着进口煤的冲击,国内煤价或下跌,进口煤的优势将会减弱,贸易商将减少对进口煤的采购,港口库存也就减少了。

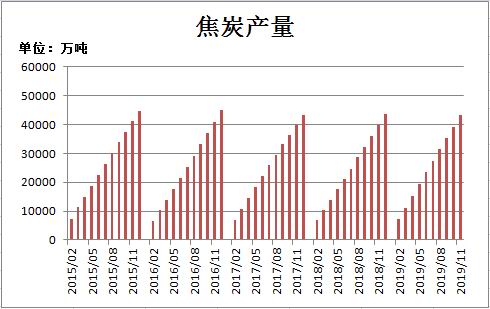

三、焦炭市场 (一)焦炭产量与表观消费量 2019年1-11月,全国焦炭产量43328万吨,同比增长5.9%,增速较前10月扩大0.3个百分点。2019年以来,在下游钢厂需求良好的情况下,全国焦炭产能一直保持增长态势,产能利用率维持高位。从目前数据来看,2019年全年焦炭产量较去年将会有明显的增加。 按照国家“十三五”规划,2016年-2020年焦炭行业淘汰产能目标为5000万吨。截至2018年底,焦炭行业累计退出产能4390万吨,累计完成“十三五”目标的87.8%。焦化行业5000万吨淘汰落后产能的目标大概率将在2019年提前完成。不过,随着未来置换或新增产能逐步建成投产,焦炭整体产能或将逐步回升,供应量亦会出现一定反弹,2019年-2020年将是一个产能集中释放的时间节点。

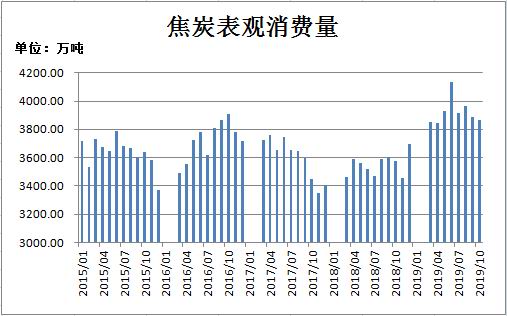

2019年3-10月,焦炭表观消费量累计31383.55万吨,较2018年同期增加3003.99万吨,同比增加10.59%。从下图可以明显看出,2019年焦炭的表观消费量明显增加,因为下游钢厂需求良好。2020年,在国内经济下行压力下,后期基建投资的支撑力度将加大,地产方面将维持稳定,所以2020年焦炭的表观消费量或稳中有增。

(二)焦炭出口 2019年1-11月份,全国累计出口焦炭575.6万吨,同比下降了288.4万吨,降幅33.3%。受贸易摩擦的影响,以及焦炭价格不占优势,且国内需求大,所以焦炭出口量明显减少。预计2020年焦炭出口或呈现增加,随着焦炭产能置换以及新增产能逐步建成投产,焦炭的产量将增加,出口优势将会逐渐凸显。

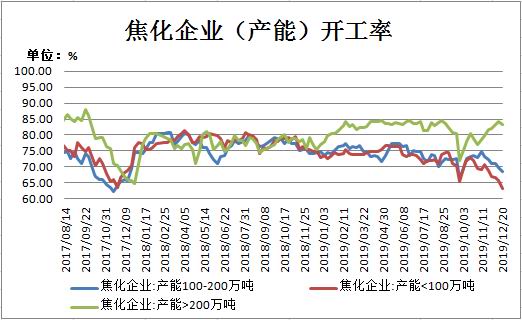

(三)焦化的开工情况 截止2019年12月20日,焦化企业按产能量级划分,产能利用率分别为:产能<100万吨的利用率为63.21%,较年初下降10.24%;产能100-200万吨的利用率为68.55%,较年初下降5.05%;产能>200万吨的利用率为83.23%,较年初上升5.42%。2019年焦企开工率分化比较明显,中小焦化厂的开工率呈现下滑,大型焦企开工率呈现增加。中小型焦化厂容易受环保政策的影响,大型焦企由于环保方面做得比较到位,所以环保政策对其的影响会比较小。2020年,环保政策的影响将会持续,对不同规模的焦化厂影响程度也是不一样的。随着产能置换的逐步建成,大型焦企受影响会越来越小,而中小型焦化厂受影响会比较大。

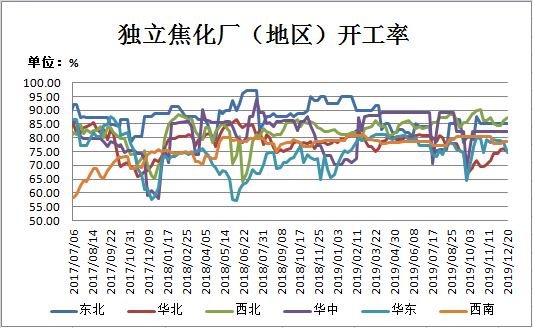

截止2019年12月20日,国内各地区独立焦化厂的开工率:东北85.32%,较年初下降7.12%;华北75.19%,较年初下滑2.94%;西北87.49%,较年初上升5.54%;华中82.38%,较年初上升12.06%;华东74.68,较年初上升4.27%;西南78.69%,较年初下降0.31%。2019年焦企地区开工率差异还是挺大的,对于一些容易受污染的地区开工明显受环保限制。2020年,焦企开工同样还是会存在地区差异,但随着未来置换或新增产能逐步建成投产,整体开工会呈现增加。

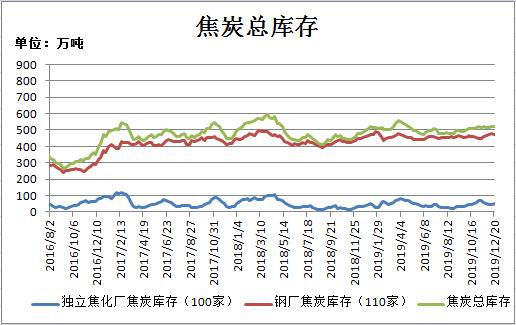

(四)焦炭库存 根据钢联煤炭对于全国100家独立焦企样本和全国110家钢厂样本的统计数据显示,截止2019年12月20日,焦炭总库存为522.53万吨,较年初增加15.41万吨,增幅为3.04%;样本焦化厂焦炭库存为50万吨,较年初增加7.42万吨,增幅为17.43%;样本钢厂焦炭库存为472.53万吨,较年初增加7.99万吨,增幅为1.72%。2019年焦钢企业焦炭库存整体变化不大,整体库存处于一个相对稳定的水平。2020年,随着焦炭产能置换以及新产能的建成投产,焦炭的库存将会呈现增加。

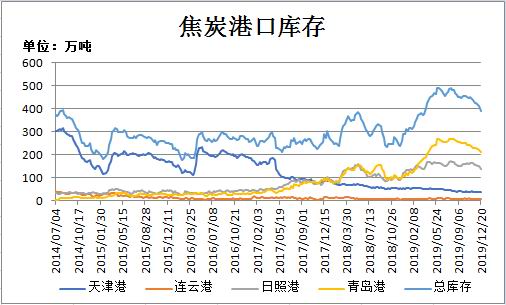

截至2019年12月20日,焦炭港口库存统计显示:天津港焦炭库存为35万吨、连云港5万吨、日照港137万吨、青岛港212万吨,四港总库存量为389万吨,较年初增加79.5万吨,增幅25.69%。2019年焦炭整体库存呈现增加,由于焦企开工呈现增加,产量呈现增加,但是焦炭出口呈现减少。预计2020年,焦炭港口库存或继续呈现增加,由于焦炭产能置换以及新增产能的建成投产,焦炭的产量或呈现增加,所以港口库存大概率呈现增加。

四、钢铁市场 2019年1-11月,我国粗钢产量90417.7万吨,同比增加4680.5万吨,涨幅5.46%。2019年我国钢铁产量过快增长,一方面是下游需求向好,另一方面由于2018年行业整体效益较好,新增产能的增加。2020年,粗钢产量或继续增加,但增速或有所放缓。 据国家统计局数据,1-11月份,全国固定资产投资(不含农户)同比增长5.2%,增速与1-10月份持平。其中基础设施投资增长4.0%,增速比1-10月下降0.2个百分点;全国房地产开发投资同比增长10.2%,比上月回落0.3个百分点。其中房屋新开工面积增长8.6%,增速比1-10月回落0.1个百分点;11月份规模以上工业增加值同比增长6.2%,增速比上月加快1.5个百分点。在主要用钢行业中增速均有所加快,钢材需求基本平稳。 2020年,全球经济依然面临下行压力,预计世界粗钢表观消费增速将放缓。印度、东南亚等地区产能扩张可能带来的供需缺口收窄。国内经济景气度下滑,也使得钢铁的消费增速会面临一定的压力。在外需不足的情况下,内需的拉动是2020年主要的发力点,房地产行业仍具有一定韧性,基建投资将发力,汽车有望回暖。

五、总结与展望 2020年,经济工作的基本思路可以概括为“四个坚持一个统筹”。“四个坚持”即坚持稳中求进工作总基调,坚持新发展理念,坚持以供给侧结构性改革为主线,坚持以改革开放为动力,推动高质量发展,坚决打赢三大攻坚战,全面做好“六稳”工作;“一个统筹”即统筹推进稳增长、促改革、调结构、惠民生、防风险、保稳定,保持经济运行在合理区间。这要求明年要继续实施积极的财政政策和稳健的货币政策。当然,财政政策、货币政策并不是孤立的,需要同消费、投资、就业、产业、区域等政策形成合力,引导资金投向供需共同受益、具有乘数效应的先进制造、民生建设、基础设施短板等领域,促进产业和消费“双升级”。 供给方面,2019年,随着优质产能的持续释放,煤炭供应量持续增加的总趋势保持不变,所以煤炭供给总体上是宽松的,但已由“总量性去产能”全面转入“结构性去产能、系统性优产能”的新阶段。虽然进口煤政策管制政策较多,但进口煤的增速依然较快。由于国际煤炭价格低占据了绝对优势,导致煤炭进口增速较快。2020年,随着释放优质产能的继续推进,煤炭的产量将会继续呈现增加,但是增加的程度还将取决于下游的需求。 需求方面,2019年,焦煤的需求也明显增长虽然不及供给增速来得快,但是焦炭整体开工是呈现增加的。下游钢厂由于利润良好,且终端需求向好,所以粗钢的产量增速也是比较快的。2020年,随着焦炭产能置换以及新增产能逐步建成投产,焦炭的产量将增加,出口优势将会逐渐凸显。国内经济景气度下滑,会使得钢铁的消费增速会面临一定的压力。内需的拉动是2020年主要的发力点,房地产行业仍具有一定韧性,基建投资将发力,汽车有望回暖。所以预计2020年下游需求仍在,但增速放缓。 库存方面,2019年,由于释放优质产能的推进以及下游需求向好,供给方面是比较宽松的,但是供给的增加速度较需求快,所以整体库存呈现增加。2020年,虽然释放优质产能会继续推进、焦炭行业产能置换以及新产能的建成投产,会加剧供应端的过剩,但是环保等制约生产的政策在新的一年里会继续执行。同时,消化库存也会是2020年中凸显出来。 综上所述,预计2020年焦煤焦炭期货价格呈现宽幅震荡,重心会有所下移,焦煤期价运行区间预估在1000-1400元/吨,焦炭期价波动区间预计在1500-2000元/吨之间。 瑞达期货 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: