原标题:INE原油剑指500大关,创逾三个月新高!供需预期全面利多,聚焦晚间EIA冲击 周五(12月27日)上海原油价格上涨。主力合约SC2002,以489.6元/桶收盘,上涨5.4元,涨幅为1.12%。受供应预期减少和贸易积极进展影响,油价涨至三个多月高位,有望创出接近一年来的最大月度涨幅。随着美股标普500、纳斯达克指数先后刷新纪录高位,OPEC+深化减产,乐观情绪始终提振油价走势。但投资者需要注意,尽管OPEC减产协议为油价上涨提供了基础,但减产时间过于短,对于油价的提振作用有限,后续大宗商品前景或将取决于全球经济增长。惠誉高级主管Dmitry Marinchenko表示,在没有负面消息的情况下,油价年底前或将继续走高,加之冬季假期停工更会促使这种情况发生。此前美国的API原油库存减少790万桶一度提振了油价;且俄罗斯也削减了石油产量。投资者正密切关注晚间的EIA库存数据。

期货合约和成交情况一览 上海国际能源交易中心成交情况 2019年12月27日(周五)

交易综述与交易策略 上海原油价格上涨。主力合约SC2002,以489.6元/桶收盘,上涨5.4元,涨幅为1.12%。全部合约成交149270手,持仓增加8000手至66220手。主力合约成交126412手,持仓增加2782手至36890手。

交易逻辑:受供应预期减少和贸易积极进展影响,油价涨至三个多月高位,有望创出接近一年来的最大月度涨幅。 支撑位:美油60关口支撑强劲;INE原油450支撑强劲。 阻力位:INE原油500大关面临阻力;美原油65关口阻力强劲。 交易策略:短线基本面偏多,空头建议等待,多头建议等待背靠470做多。 中国及海外消息 【上海石油天然气交易中心:年交易量突破800亿立方米】 12月26日,上海石油天然气交易中心发布消息称,截至当天14时59分,上海石油天然气交易中心年内交易量达800.71亿立方米(双边),较2018年全年增长32.45%,继续保持亚太天然气第一现货交易中心地位。其中,上海石油天然气交易中心今年的管道天然气成交707.25亿立方米,较2018年全年增幅27.34%;液化天然气成交633.23万吨,较2018年全年增幅90.22%。 【叙利亚高官:美国别碰我们的石油,否则以“行动”回击】 叙利亚总统阿萨德的一位高级顾问近日向美国发出警告,称美方无权操控叙利亚境内的石油资源,并将考虑作出“行动”回应;注:投资者需注意地缘政治局势对油价和金价

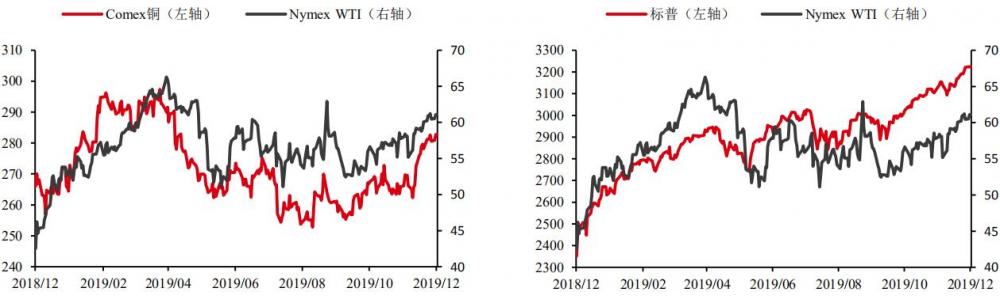

的影响 【俄能源部长:“北溪-2”天然气管道将于2020年投入运营】 俄罗斯能源部长亚历山大·诺瓦克26日表示,俄罗斯有能力完成因美国制裁而中断的“北溪-2”天然气管道项目建设,该管道项目将于2020年投入运营。今日俄罗斯通讯社援引诺瓦克的话报道说,如果此前承担“北溪-2”管道铺设的瑞士全海洋公司因美方制裁而无法继续施工,俄罗斯有能力依靠本国力量完成管道建设。俄为此需花几个月时间“开展一些额外的组织工作”。诺瓦克说,“北溪-2”天然气管道项目将于2020年投入运营。(新华网) 【2019年油价大盘点:多重因素令美油涨至80美元目标惨遭落空】 ① NYMEX原油在2019年仅剩最后一周的背景下持于60美元上方的高位,全年有望录得超过30%的可观涨幅,但这仍不及年前各市场机构的普遍预期。当时,各大机构纷纷预测油价会在年内涨至80美元高位; ② 限制油价涨势的因素来自供需两端,在供给端,美国本土原油产量继续维持强势,而与此同时,虽然OPEC+维持强力减产,但中东地区地缘局势的油市供应的影响并未如预期发酵,即使在沙特石油设施遇袭的状况下,油价跳涨也仅是昙花一现,这迫使OPEC+年底之际扩大减产,方才在年底让油价稳定在60美元; ③ 而在需求端,全球经济受到的贸易摩擦冲击,尤其是各国制造业的不景气局面,则令需求增速也未达到OPEC之前预估的目标,进一步限制了油市上行区间。展望2020年,虽然OPEC+扩大减产短期仍对油价有拉动作用,但长期来看,决定最终前景的仍是需求端,这是,全球贸易环境继续好转令经济阴霾退散这一点,就显得更加关键和必要。 【塔里木油田年产油气当量突破2800万吨】 塔里木油田今年油气产量当量突破2800万吨,达到2801.68万吨,油气产量当量比去年同期净增176.28万吨,创近几年最大增幅,预计全年油气产量当量将达2851万吨。(中新网) 【国家统计局工业司高级统计师朱虹解读工业企业利润数据】 11月份工业企业利润增速由负转正的主要原因,一是工业生产和销售增长明显加快。11月份,规模以上工业增加值同比实际增长6.2%,增速比10月份加快1.5个百分点;工业企业营业收入同比增长5.3%,增速比10月份加快3.8个百分点。企业生产规模扩张带来了盈利增加。 二是工业品出厂价格降幅收窄。11月份,工业生产者出厂价格同比下降1.4%,降幅比10月份收窄0.2个百分点;工业生产者购进价格同比下降2.2%,降幅比10月份扩大0.1个百分点。初步测算,11月份工业品价格变动影响全部规模以上工业企业利润增速比10月份回升4.0个百分点。 【根据EIA短期能源展望,2020年美国原油和石油净出口量预计为57万桶/日,而2019年的平均净进口量为49万桶/日】 【国家统计局:石化、钢铁等重点行业利润明显回暖】 11月份,主要受市场需求有所回升、产品价格上涨等因素影响,化工、石油加工、钢铁行业销售增速加快,利润增长回暖。11月份,化学原料和化学制品制造业利润同比下降0.2%,降幅比10月份大幅收窄151.5个百分点;石油煤炭及其他燃料加工业利润增长45.5%,10月份为下降31.2%;黑色金属冶炼和压延加工业利润下降16.3%,降幅收窄48.0个百分点。 【来自中国石油的消息,国际海事组织(IMO)船燃限硫新规将于2020年1月1日执行,全球石油和航运将迎来重大变化】 IMO规定,明年1月1日起,全球船燃硫含量从3.5%降至0.5%,以减少二氧化硫的排放量。从长远看,IMO新规将推动船用LNG年需求量增长23%,到2030年将达到2200万吨。EIA预测,2020年全球对轻质原油的需求增加,将使轻质原油的价格每桶上涨2美元。 原油与大类资产比价关系

机构观点 【华泰期货:明年供需平衡仍旧依赖OPEC限产】 从今明两年的供需格局来看,今年由于OPEC减产抵消非OPEC增长,全球供应同比减少30万桶/日,需求增长90万桶/日,全年平均来看存在供需缺口,而明年供需格局也逐步明朗,明年非OPEC供应增长预计将会在180万桶/日,其中非OPEC非美(北海、巴西、加拿大、圭亚那)的供应抵消美国供应增长放缓,需求增长预计在100~120万桶/日附近,因此明年OPEC是否能够维持减产平衡市场将会成为关键,如果OPEC能够在3月份之后也维持限产,那么预计全年供需将会维持紧平衡。 【Keybanc Capital Markets:近期油价走强,因2019年底的几个月,投机性资金流入市场,空头在回补。我们认为随着非欧佩克国家在未来10年石油产量增速放缓,油价在未来几年有很大可能继续走高】 【今年尽管有着OPEC+的减产等提振因素,但原油市场的表现并不算太让人满意】 ① 分析师Grant Smith在近期的报告中表示,原油市场的表现背后还是受到美国页岩油产量大增的影响; ② 今年美国页岩油产量创下历史新高,这使得美国成为了全球最大的原油生产国之一,这意味着原油市场和几年前已经出现了巨大的变化,OPEC已经不再是市场主宰; ③ 利比亚产量的中断对油价产生的影响仅仅持续了几天。哪怕是很长一段时间里最大的产量中断即沙特产油设备遭到袭击,也没能把布伦特原油支撑在70美元/桶上方超过几天; ④ OPEC+在其12月的会议上进一步减产,但市场同样不为所动,因为美国的产量还在继续; ⑤ IEA表示,2020年初预计全球原油有约70万桶/天的过剩产量,而这是在OPEC+减产的前提下。IEA认为,非OPEC+的原油供应量将增长230万桶/天,而需求增长会持续放缓; ⑥ 不过高盛和摩根大通此前都上调了2020年油价预期高盛认为OPEC+的减产会成功,减少过剩的供应量,而摩根大通也认为OPEC+进一步减产是上调价格预期的原因。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);