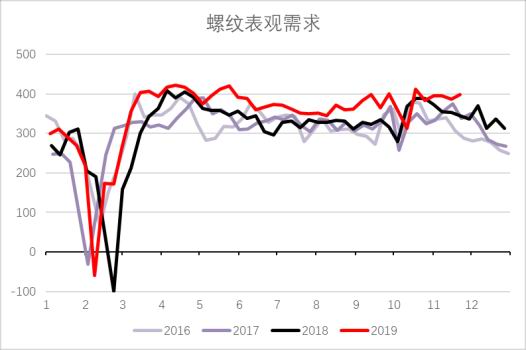

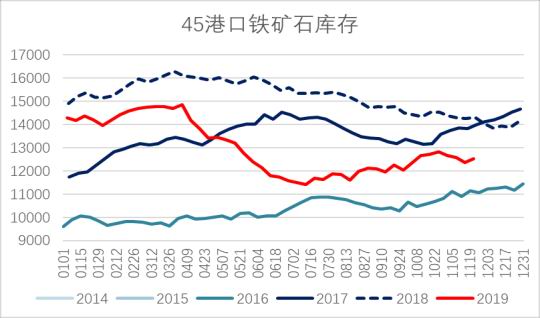

第一部分 月度观点总结 1.复盘:铁矿(643, 2.50, 0.39%)自身供需矛盾不大,其波动主要跟随螺纹 11月全月铁矿整体库存基本走平,10月底45港口库存为1.284亿吨,11月28日公布的港存为1.238亿吨。库存小幅下降460万吨左右。但11月铁矿压港库存量较高,目前总共压船113条,预计有1800-2000万吨铁矿库存在港口尚未卸港,压港库存较11月初环比增加了近500万吨。而钢厂厂内库存维持低位运行,基本持平。 进入11月后,随着电炉减产,成材库存持续下降。而终端需求超预期坚挺,需求表现甚至好于上半年旺季需求,尤其华南地区需求大幅好转,建材出库环比同比均大幅增长。华东、华南螺纹一度缺规格,螺纹价格在短时间内大幅反弹。在强需求支撑下,钢厂利润明显好转。华东长流程钢厂螺纹现金利润扩大至900元/吨。市场心态明显转好,钢厂对铁矿采购动力也有所增强,出现一波补库行情 2.展望:12月铁矿交易,情绪波动或大于基本面 预计12月铁矿进口量环比11月增加100-200万吨左右。考虑到年底长流程钢厂有一部分例行检修和取暖季限产,12月铁水日产或在223万吨/日左右。环比11月日均环比增量为2-3万吨/日。通过以上供需评估,我们测算12月铁矿整体库存仍无太大矛盾,若压港库存能有所下降,港口整体库存仍有小幅累积可能。但需关注12月中下旬,及春节前一个月钢厂原料补库对铁矿需求价格的支撑。预计铁矿价格在12月会呈现V字型的波动,上下空间均不大。 3.策略及风险评估 由于12月成材现货或面临向下调整,铁矿在基本面矛盾不大的情况下或继续跟随下行,且12月后给予1月合约交易的时间不充足,可考虑移仓进行05合约的交易。在对于明年整体需求预计较好的前提下,可在低位入场铁矿5-9正套。 该策略风险在于节奏把握的问题,若5-9价差在春节前提前扩大,仍需在节前平仓。主要风险来自于成材春节累库幅度,若成材累库幅度较大,节后需求若跟不上,仍有近月合约先随成材回落后再企稳回升的可能,5-9价差亦可能出现先缩小后扩大的情况。5-9正套目前的主要驱动在于钢厂补库时,港存下降,以及来年终端需求表现较好,生铁产量有增加需求,从估值来看,5月合约贴水幅度较大,安全边际尚可。该策略风险在于需求不如预期或铁矿发运量大幅增加。 第二部分 铁矿供需矛盾不大,11月随成材冲高回落 1.9月后铁矿自身矛盾不大,其波动以跟随螺纹为主 今年以来,钢材需求表现持续超预期,但6-10月份,由于产量扩张和华东季节性需求下降,成材阶段性累库。但进入10月后,在高库存和对淡季需求悲观的情绪下,市场抛压严重,钢材价格大幅下跌,导致独立电弧炉减产。铁矿方面,在10月份钢厂主动去原料库存的情况下,虽到港小幅减少,但45港口铁矿库存从9月份的1.157亿吨上升至1.243亿吨,环比增加了860万吨。铁矿价格也跟随螺纹向下。 但进入11月后,随着电炉减产,成材库存持续下降。而终端需求超预期坚挺,需求表现甚至好于上半年旺季需求,尤其华南地区需求大幅好转,建材出库环比同比均大幅增长。华东、华南螺纹一度缺规格,螺纹价格在短时间内大幅反弹。11月下旬,广州螺纹与沈阳螺纹价差超过1000元,创历史同期新高。在强需求支撑下,钢厂利润明显好转。华东长流程钢厂螺纹现金利润扩大至900元/吨。市场心态明显转好,钢厂对铁矿采购动力也有所增强,出现一波补库行情。11月,45港口铁矿库存从1.243亿吨,下降至1.206亿吨,环比减少366万吨。铁矿价格也从底部反弹。 成材价格持续拉涨至11月下旬后,现货买盘开始松动,建材成交明显走弱,螺纹价格也开始回调,而铁矿再度跟随螺纹回落。 从近几个月的铁矿表现来看,铁矿自身平衡的大矛盾已不存在,其波动主要源自于钢厂对原料采购的节奏,而这个节奏取决于钢厂成品库存的去化幅度以及其利润状态。在11月份铁矿上涨的过程中,铁矿的1-5价差基本维持不变,也从一定程度上体现了其自身的平衡矛盾不大,其单边波动以跟随螺纹为主。 图1:五大品种钢材表观需求

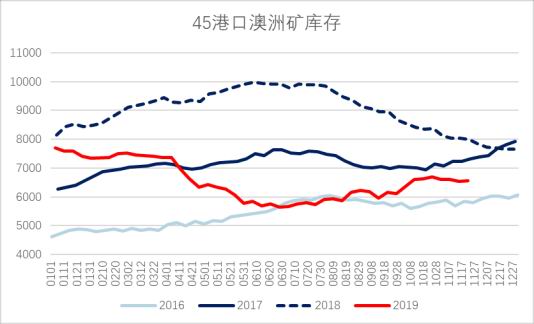

数据来源:银河期货、Mysteel 图2:螺纹表观需求

数据来源:银河期货、Mysteel 图3:螺纹钢(3514, -8.00, -0.23%)现货价格走势季节图

数据来源:银河期货、Mysteel 图4:华东螺纹钢现金利润

数据来源:银河期货、Mysteel 2.11月铁矿港存窄幅波动,库销比较上半年有明显回升 7月铁矿港存见底回升,库存最低点发生在7月12日,当期库存为1.14亿吨,45港口库存从7月12日开始持续累积至10月25日,当期库存为1.28亿吨,11月后再度回落。截至11月22日,45港口铁矿库存为1.25亿吨。而澳矿库存目前也已回升至6555万吨,环比今年库存最低点5635万吨的水平也有明显增加。 10月以来,钢厂也反馈,港上货源较多,采购较为顺畅。11月全月库存基本走平,10月底45港口库存为1.284亿吨,11月28日公布的港存为1.238亿吨。库存小幅下降460万吨左右。但11月铁矿压港库存量较高,目前总共压船113条,预计有1800-2000万吨铁矿库存在港口尚未卸港,压港库存较11月初环比增加了近500万吨。从64钢厂烧结矿库存来看,库存低位运行,基本持平。从总库存水平来看,11月铁矿供需也较为平衡,矛盾不大,故1-5跨月价差表现平稳。 图5:45港口铁矿石库存

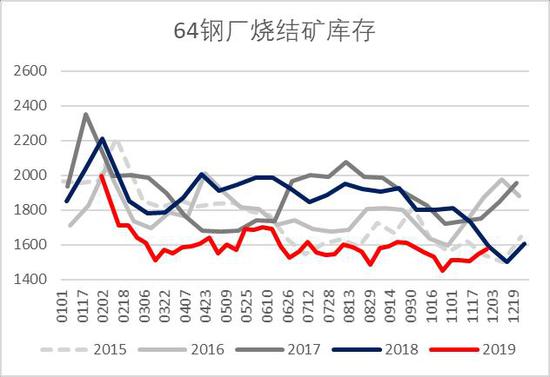

数据来源:银河期货、Mysteel 图6:45港口澳矿库存

数据来源:银河期货、Mysteel 图7:铁矿压港量

数据来源:银河期货、Mysteel 图8:64钢厂烧结矿库存

数据来源:银河期货、Mysteel 图9:日照港PB粉现货价格

数据来源:银河期货、Mysteel 图10:铁矿1-5价差

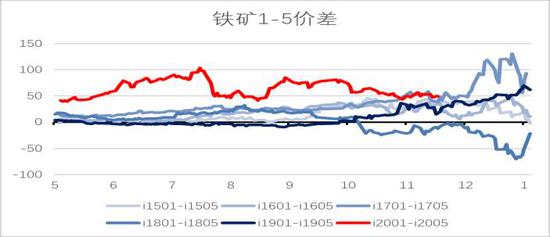

数据来源:银河期货、Mysteel 第三部分 12月铁矿供需仍无大矛盾,预计价格窄幅震荡 1.11月铁矿进口量预计环比10月回升,12月预计进口增量不明显 我国海关数据显示,10月份我国进口铁矿9286万吨,环比9月9944万吨的进口量小幅下降,但同比去年10月8840万吨的进口量,增加了446万吨。进口量维持在高位。 从上海钢联公布的26港口铁矿到港量来看,11月份到港量环比10月平均增加160万吨左右,预计11月铁矿进口量环比小幅回升。同时11月澳洲发货环比有明显回升,预计12月澳矿到港量环比增加。巴西发货水平较为平稳,环比增量不明显。总体预计12月铁矿进口量环比11月增加100-200万吨左右。 图11:铁矿月度进口量

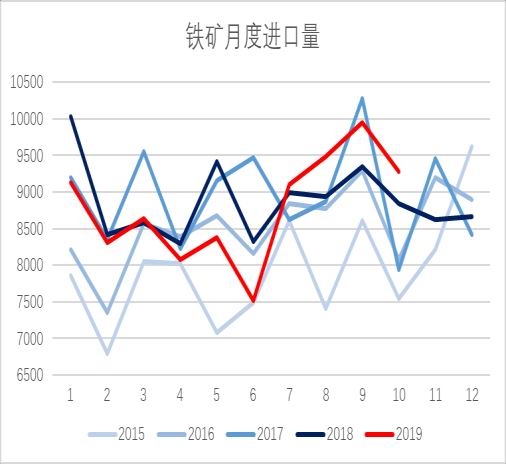

数据来源:银河期货、Mysteel 图12:26港口铁矿到港量

数据来源:银河期货、Mysteel 图13:澳洲-中国铁矿发货量

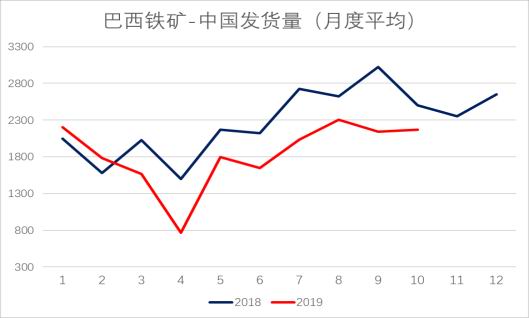

数据来源:银河期货、Mysteel 图14:巴西-中国铁矿发货量

数据来源:银河期货、Mysteel 2.高利润刺激下,生铁产量或继续小幅上行 当前长流程利润较高,长流程钢厂生产动力也较前期更高,高炉开工率也逐渐回升。上海钢联统计的247家钢厂的生铁产量环比也有所增加。11月28日钢联公布的247家钢厂的铁水日产为223.4万吨/日,已接近7,8月日均铁水产量水平,较今年5,6月份的铁水最高日产235-237万吨/日仍有距离。考虑到年底长流程钢厂有一部分例行检修和取暖季限产,12月铁水日产或在223万吨/日左右。环比11月日均环比增量为2-3万吨/日。 图15:Mysteel247家钢厂铁水日产

数据来源:银河期货、Mysteel 图16:Mysteel163钢厂高炉产能利用率

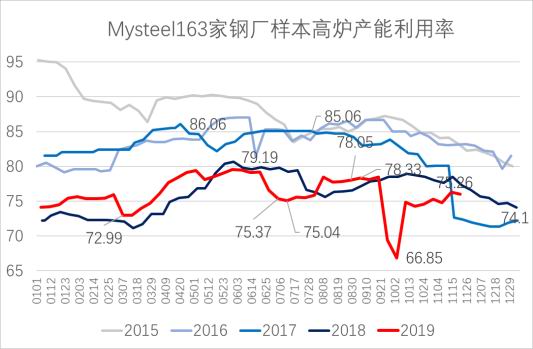

数据来源:银河期货、Mysteel 3.12月铁矿整体供需并无大矛盾,情绪或成为交易的主要驱动 通过以上供需评估,我们测算12月铁矿整体库存仍无太大矛盾,若压港库存能有所下降,港口整体库存仍有小幅累积可能。在整体供需没有大矛盾的情况下,铁矿的价格波动或主要为情绪驱动。即跟随螺纹波动为主。而当前螺纹现货仍在高位,12月份全国需求环比下行,钢材有累库风险,且冬储情绪不佳,预计现货会有明显回落,成材回落的同时,铁矿跟随回落。但12月下旬,也就是春节前一个月,钢厂仍有原料补库的需求。故预计铁矿价格在12月会呈现V字型的波动,上下空间均不大。 4.策略以及风险评估 由于12月成材现货或面临向下调整,铁矿在基本面矛盾不大的情况下或继续跟随下行,且12月后给予1月合约交易的时间不充足,可考虑移仓进行05合约的交易。在对于明年整体需求预计较好的前提下,可在低位入场铁矿5-9正套。 该策略风险在于节奏把握的问题,若5-9价差在春节前提前扩大,仍需在节前平仓。主要风险来自于成材春节累库幅度,若成材累库幅度较大,节后需求若跟不上,仍有近月合约先随成材回落后再企稳回升的可能,5-9价差亦可能出现先缩小后扩大。5-9正套目前的主要驱动在于钢厂补库时,港存下降,以及来年终端需求表现较好,生铁产量有增加需求,从估值来看,5月合约贴水幅度较大,安全边际尚可。该策略风险在于需求不如预期或铁矿发运量大幅增加。 银河期货 鲁晓静 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);