第一部分 市场研判 宏观方面,自国庆开始的贸易谈判持续牵动市场神经,其间发生的货币宽松又对行情走势预判形成干扰。在双边经贸磋商难以取得实质性进展的情况下,投资者避险意愿的持续波动仍是当下交易情绪不断走弱的根源所在。而国内又处在宽财政难以迅速见效的政策调整期,在市场信心持续疲软的拖累下,后市锌价(18160, 170.00, 0.94%)或将继续承压运行。 从锌市的基本面来看,由于精矿供应进入扩张周期,在供应增长趋势确定性较强的背景下,矿山端难以在产业利润争夺中占据有利地位。不过当下锌价的疲弱表现尚不足以挤出矿企利润并引发停产,因此加工利润的持续维持或将继续给与中游炼厂足够的增产动力。并且经过改造后的产线效能稳定性更强,突破原料瓶颈后的产量释放也更加彻底。而需求端正在经历由旺转淡的过渡阶段,虽然消费端实际的弱化情况并不明显,但在外盘累库以及宏观趋弱的预期抢跑下,市场注入累库预期的过高能量使得短期走势与基本面现状出现背离。但在内外库存仍处在同期低位的情况下,多头资金的卷土重来仍有可能通过提升挤仓预期来推高锌价,因此我们预计12月锌价或将在17500-18700附近继续整理。 风险因素,精矿加工费大幅上涨,库存端大幅累库。 第二部分 行情回顾 期货行情 受供增需缓预期提前演绎影响,11月锌价持续下行。截止11月25日,沪锌主力收于18035元/吨,月跌幅3.43%,较上月价格回落明显;而LME锌受隐形库存交仓拖累,月度跌幅也相对较大,月内跌幅达9.23%,使得沪伦比值不断上行。11月国内冶炼企业的检修计划已经基本结束,产能的释放仍处在年内峰值水平。而需求端在季节性转淡的过程中,消费量的下滑情况相对有限使得库存仍未有效积累。不过在过剩预期提前抢跑的情况下,锌价的回落趋势或将延续。 图1:LME锌3月走势图

数据来源:银河期货、wind资讯 图2:沪锌主连走势图

数据来源:银河期货、wind资讯 现货走势 从现货市场来看,10月换月交割结束后,锌价延续震荡走势,整体重心在18900元一线,持货商正常出货,而下游采购以逢低采购为主,市场成交较为稳定。随着长单交付的结束,市场交投开始转淡,叠加锌价上行至万九上方,令下游采买情绪转为低迷,故上海现货升水由升水120迅速下滑至升水50-60。时间进入11月,锌价连续回落并跌至18500-18600元/吨,下游企业采购力度较前期有明显的改善,现货升水也开始触低回升。随后在锌价进一步跌穿18000之后,持货商惜售情绪的日渐浓郁也使得现货升水继续上行。 图3:上海地区0#锌价格及升贴水变化

数据来源:银河期货、SMM 库存数据 库存方面来看,截至11月25日,LME锌库存为59500吨,较10月增加975吨,海外库存再度出现累库情况。今年4月份开始,伦敦市场的交仓情况便时有发生,但在随后半年海外现货升水持续上行的过程中,并未出现明显的累库现象。随着近期海外升水的大幅上行,在交仓获利的刺激下,海外交易商再度进行交仓操作。不过随着在海外升水的逐渐回落,后市交仓发生的概率已经有所转低。 国内方面,截止11月25日,锌锭社会库存合计12.55万吨,较10月下降19500吨,继续维持在去库状态。11月作为终端消费由旺转淡的过渡季节,需求情况并未表现明显的走弱趋势。一方面是此前透支消费的终端企业,在经过一段时间的调整过后,主动备货意愿再次出现回升,尤其是在绝对锌价连续走弱之后,企业的主动补库意愿较为明显。另一方面是由于今年环保政策不再施行一刀切,因地制宜、一厂一策的施政方针给与地方管理部门更多调整空间。在稳增长、稳就业目标级更高的情况下,下游生产稳定性的持续保持也令消费情况同比好转。不过在周期性转弱趋势难以改变的情况下,随着供应端产能的再创新高,12月的库存表现或将难言乐观。 图4:LME锌库存

数据来源:银河期货、wind资讯 图5:国内社会库存

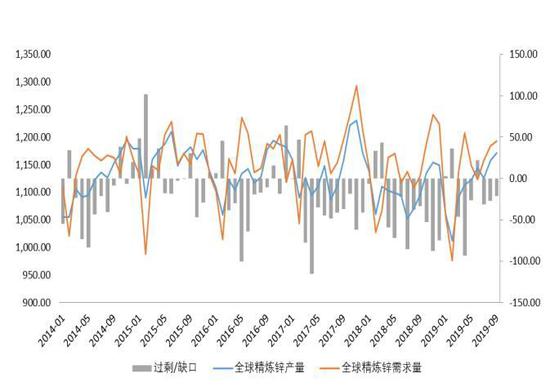

数据来源:银河期货、wind资讯 第三部分 供需分析 海外供应状况 从锌精矿供需情况来看,国际铅锌小组数据显示,2019年9月全球锌精矿产量110.69万吨,同比增长1.94%,环比上月下降1.16%。从当月数据来看,目前全球锌矿产量依然保持同比正向增长状态,一方面是由于下半年各类不可抗力因素平息之后,矿山生产可以稳定进行,使得整体产出继续增长。另一方面部分矿山开采成本的相对低廉使得锌价即使出现一定程度的回落也有足够的利润空间维持生产。并且在供应增长趋势较为确定的情况下,提前抢跑行为的日益增多使得供应压力继续增大。不过考虑到目前进口加工费已经出现了边际上行的不利情况,矿企利润的持续下降或将影响中长期的产量增长。 从锌锭供需情况来看,国际铅锌小组数据显示,全球9月份精锌产量117.1万吨,消费量119.2万吨,供应短缺2.1万吨。9月全球锌市供需依然维持短缺现状,一方面受不断抬升的冶炼成本影响,境外炼厂在综合成本持续上行的制约下,产量释放继续弱于预期。另一方面在全球多国普遍进入宽松周期的提振下,消费市场的逐渐企稳使得需求回升好于预期。但在经济下行压力依然较大且不确定性因素尚未消除的情况下,后市供需紧平衡的状态或将持续。 图6:ILZSG全球锌矿产量

数据来源:银河期货、ILZSG、Wind资讯 图7:ILZSG全球精炼锌供需平衡

数据来源:银河期货、ILZSG、Wind资讯 国内锌精矿供应状况 从加工费来看,国内最新北方矿加工费均价6650元/吨,南方矿加工费6400元/吨,进口矿加工费在285美元/干吨。北方加工费有所回落,进口加工费稍有上行,但加工费整体仍保持在高位。10月国内矿企总体开工率较上月以及去年同期均有所下滑。产量减少部分主要由大型矿山贡献,其中文山都龙锡矿国庆期间检修影响800余吨产出,四川会东大梁矿业以及河北华澳矿业检修及放假,共同造成1000余吨减量。此外,贵州红桥矿业10月整月检修影响一千五百余吨产量,其余矿山则由于原矿品位下降以及矿石量供应不足的原因,亦对当月产量造成影响。10月产量增加部分主要由中小型矿山贡献,部分矿山去年由于采矿证件及安全证件未能办理,在今年重新开启后贡献千余吨产量。此外南方地区因天气原因,原矿采掘及原矿运输受阻影响产量,在10月气象条件转好后得以恢复。前期因环保限产的内蒙地区矿山在10月恢复正常生产后,也贡献出千余吨的增量。进入11月,个别高原地区矿山受气温寒冷等因素影响,将有一定的停产或检修发生。但整体来看气候影响更多会集中在春节前后,且民营企业基本鲜有停产,叠加南方企业检修结束后的产量补充,预计11月国内锌精矿产量或将与10月基本持平。 图8:国内锌精矿加工费

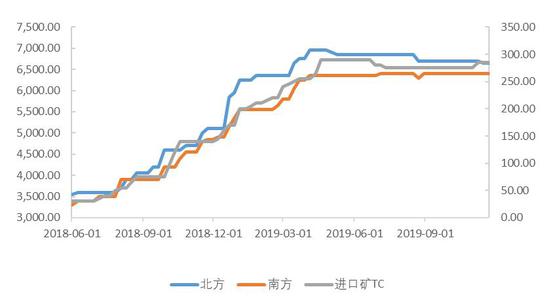

数据来源:银河期货、我的有色、Wind资讯 图9:锌精矿进口盈亏

数据来源:银河期货、我的有色、Wind资讯 国内精炼锌供应状况 统计局数据显示,国内10月精炼锌产量54.8万吨,同比增加8.3%,环比持平。10月国内精炼锌产量继续攀升,并继续创出历史单月新高。在高加工利润的推动下,目前冶炼企业产能利用率普遍较高,部分炼厂更是通过增加投料量延后检修时间等方式,换取更多利润。进入10月,广西河池南方及中金岭南复产后,产量恢复至正常水平。其中,中金岭南丹霞炼厂及陕西锌业更是突破产能瓶颈,超额贡献产量,使得10月国内精炼锌产量持续走高。不过随着11月河南豫光、文山锌铟等炼厂进行检修阶段,国内锌锭产量或将自高位出现回落。 图10:国内精炼锌产量

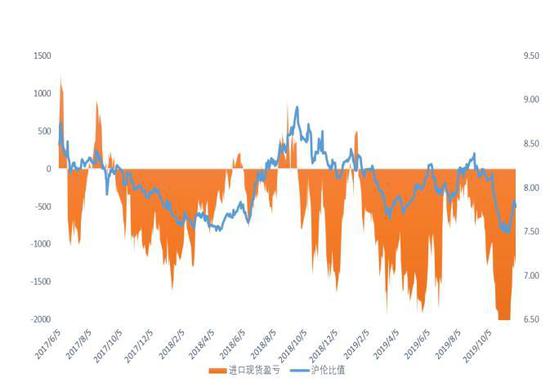

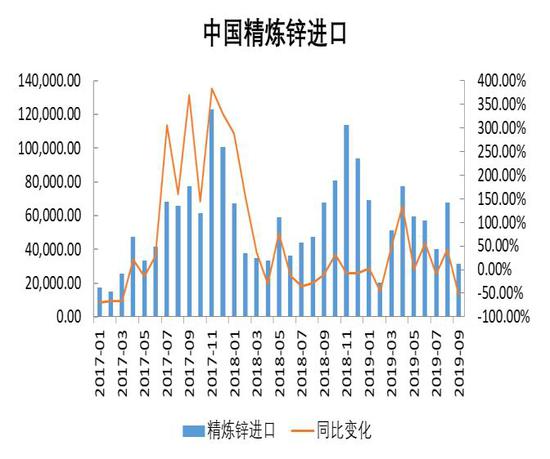

数据来源:银河期货、国家统计局、Wind资讯 精炼锌进出口状况 海关总署最新海关数据显示,2019年10月精炼锌进口4.7523万吨,环比增长52.16%,同比下降41.03%;10月精炼锌出口0.7257万吨,10月净进口量为4.0266万吨,较9月净进口量增长43.49%。9月沪伦比值平均在8.20,进口盈亏平均亏损668元/吨。由于内弱外强格局持续维持,随着伦锌Back结构的继续扩大,进口亏损在9月底已触及-1000元/吨。进入10月,LME库存继续下行,并于10月底跌至5万余吨的创纪录新低。而国内市场则在炼厂产量突破单月历史新高后,在宽松累库的悲观预计下,进口亏损再次扩大至3000元/吨的水平,期间听闻市场有2万余吨的伊朗2号锌锭流入。时间来到11月,内外进口窗口亏损情况仍未有效改善,预计除小量常规进口锌的长单流入以外,11月单月进口量或降至3万余吨。 图11:锌沪伦比值及进口盈亏

数据来源:银河期货、Wind资讯 图12:精炼锌进口

数据来源:银河期货、Wind资讯 需求端 根据上海有色网调研数据,10月镀锌企业开工率为85.89%,环比回升4.84个百分点,同比上涨2.23个百分点。9月底,河北天津等北方镀锌企业受到环保限产影响较大,部分大型企业限产达30%,中小型环保不达标企业则直接停产。进入10月,除极端天气情况下的月底限产以外,其余时间各地区企业生产都保持正常生产。其中,河北邯郸友发管业在10月下半月陆续恢复至满产,直接影响单月产量。而天津友发钢管集团表示受到了一定的环保影响,但是产量影响不大。霸州市胜芳志兴制管有限公司有一条镀锌生产线完成改造,导致其镀锌产量大幅增加。而华东部分企业表示10月份订单情况较之前有明显好转,并上调了生产计划。不过考虑到四季度消费淡季因素,终端生产或出现滞工情况,因此我们预计11月的开工情况将会出现一定程度的下降。 图13:重点企业镀锌板带产量

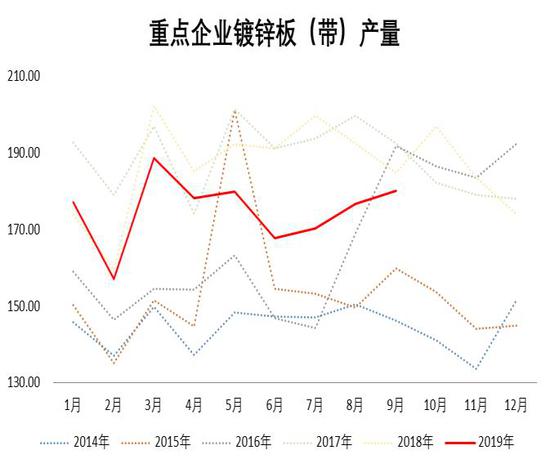

数据来源:银河期货、我的有色 图14:130家企业镀锌板卷周度产量

数据来源:银河期货、我的有色 从终端数据来看,1-10月份,房地产开发企业房屋施工面积854882万平方米,同比增长9%,增速比1-9月份加快0.3个百分点。其中,住宅施工面积598802万平方米,增长10.4%。房屋新开工面积185634万平方米,增长10%,增速加快1.4个百分点。其中,住宅新开工面积136937万平方米,增长10.5%。房屋竣工面积54211万平方米,下降5.5%,降幅收窄3.1个百分点。其中,住宅竣工面积38474万平方米,下降5.5%。在当前以稳为主的地产调控目标下,地方政府因经济下行压力而进行的政策微调痕迹也是越发明显。虽然目前监管政策的连贯性以及方向性不会发生根本性的变化,但微观市场的边际改善使得地产销售数据在10月已逐渐转正,并且在地产企业资金回笼程度不断改善的情况下,地产竣工数据的跌幅收窄也令施工周期向着后端靠拢。虽然地产高速增长阶段已经逐渐结束,但需求情况的持续回暖或将为锌材消费带来一定的支撑。 从汽车产量来看,10月份汽车产量为229.5万辆,同比下降1.68%。虽然汽车产销数据依然维持在负增长的疲弱状态,但随着消费端的季节性好转以及厂家经销商的让利刺激,库存端的持续去化使得车企有足够的空间来应对即将到来的春节旺季。但由于汽车行业已经过了高速发展阶段,因此后期产销情况的边际好转或难以大幅提振锌材消费。 整体来看,10月国内消费端的弱化情况并没有此前市场预期下的那么疲软,旺季不旺,淡季不淡的消费特征依旧较为明显。并且在环保政策力度不断减弱的情况下,需求端的韧性尚存或将给予锌价底部支撑。 图15:房屋新施竣面积同比

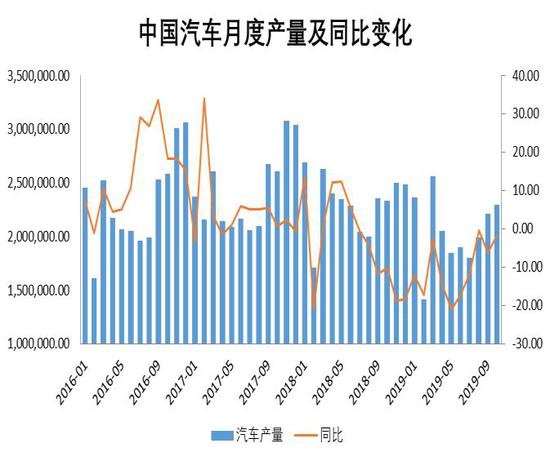

数据来源:银河期货、Wind资讯 图16:汽车产量及同比

数据来源:银河期货、Wind资讯 银河期货 沈恩贤 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);