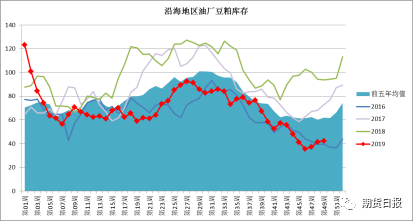

当前豆菜粕价格处在近半年运行区间的底部位置,近期偏空的基本面情况压制价格弱势整理,但两粕价格“韧性”显现,下方空间相对有限。随着时间的推移,下游养殖需求大概率逐渐改善,奠定两粕较强的抗跌韧性,如果出现天气等供给问题或盘面抛压减弱等因素,两粕远月合约价格有望上行,且在长周期需求逐步改善的预期下,很有可能迎来较为可观的涨幅。  沿海地区油厂豆粕库存

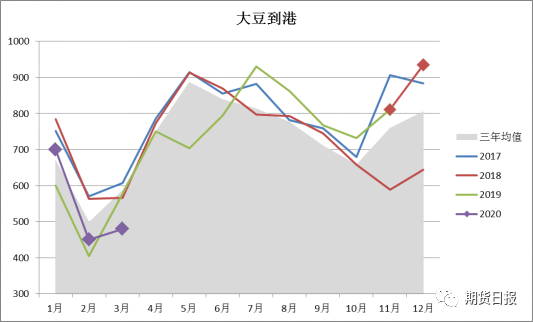

当前供给无虞 当前沿海油厂进口大豆(3850, -19.00, -0.49%)、油菜籽、豆粕(2754, -1.00, -0.04%)和菜粕库存偏低,但后期到港量充足。南美主要大豆种植区天气利于大豆生长,因此,整体大豆和油菜籽供给无虞。豆粕方面,截至第49周,原料、成品库存绝对量及相对水平均偏低。沿海地区油厂大豆库存仅332.06万吨,远低于去年同期的571.07万吨,略低于前五年均值401.24万吨,为近三年最低库存水平;沿海地区油厂豆粕库存42.29万吨,低于去年同期55%;两广及福建地区菜粕库存11500吨,低于去年同期42.6%。 高压榨利润刺激大豆买船,后期到港较为充足。以巴西大豆为例,11月巴西大豆压榨利润维持在300附近的高位,刺激大量买船,预计12月至来年2月大豆到港超过2000万吨,剔除其中部分美国大豆直接进入中储直属库的量,到港依然充足。另外,预计后续大豆到港量有增无减。菜粕方面,今年沿海地区始终处于低库存、低开机、低消费的状态,截至第50周,两广及福建地区油菜籽库存19.2万吨,低于去年同期43.1%,高利润下部分民营企业报出买船,但总体到港依旧偏少,不过在粕类整体消费趋弱的背景下,沿海地区菜粕消费明显缩量,菜粕买方议价能力较强,内地国产菜籽压榨菜粕消费尚可,菜粕总体供给偏少,仍能维持供需平衡。综上,两粕供给整体无忧。  大豆实际到港及预报

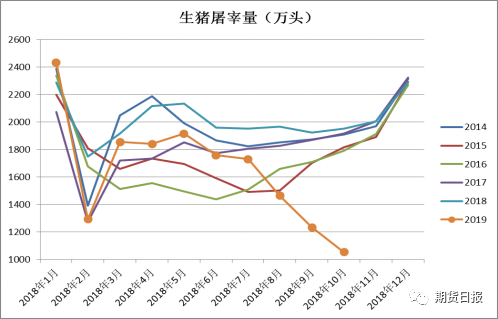

需求改善速度不乐观 饲料需求方面,根据市场信息,禽料增长明显,2019年前三季度肉禽饲料消费增速在13—15%,蛋禽饲料消费增速在6—8%,预计禽类饲料消费稳定增长。水产增速较好,但总量占比较少,且当前也已进入消费淡季。据了解,当前有水产坑口投料减少一半的情况。所以需求端关键的边际变量还是在生猪补栏上。根据农业农村部数据,对全国400个县定点监测显示,11月生猪存栏环比增长2%,自去年11月份以来首次回升,能繁母猪存栏环比增长4%,已连续2个月回升。在当前超强力度政策导向以及2000元/头左右养殖利润的驱动下,预计长周期下生猪养殖存栏不断恢复,但对中短期生猪端饲料需求改善预期不宜过度乐观。 市场调研中笔者了解到,部分规模养殖户已经转为水产或禽类养殖,短期难以回归,也有部分小型养殖户仍然对非洲猪瘟疫情心有余悸。再者,能繁母猪补栏周期限制生猪存栏恢复速度。如果是购买仔猪养殖,从整个市场的角度考虑总的生猪存栏并没有递增,只有能繁母猪的补栏才能提升产能,进而恢复整体生猪市场的商品猪存栏。根据少量样本访问得知,如果是新建厂房,重新培育二元能繁母猪,再繁育商品猪,直到仔猪断奶进食饲料,整个过程需要至少19个月,即便是现有厂房重新培育二元能繁母猪,新一代育肥猪进食饲料也要13.5个月。如果是留种商品猪作为能繁母猪进行培育,到新一代育肥猪进食饲料最快也要9个月。此外,近两个月能繁母猪存栏回升,但9、10月全国规模以上屠宰企业屠宰量同比分别下降35.8%和46%,此外屠宰场商品猪公猪/母猪比例明显上升,所以近期能繁母猪补栏中部分为商品猪母猪留种,这部分能繁母猪产能的PSY水平很难和常规培育的二元能繁母猪相媲美,换言之,这部分繁育母猪生产效率较低。  全国规模以上定点屠宰企业屠宰量

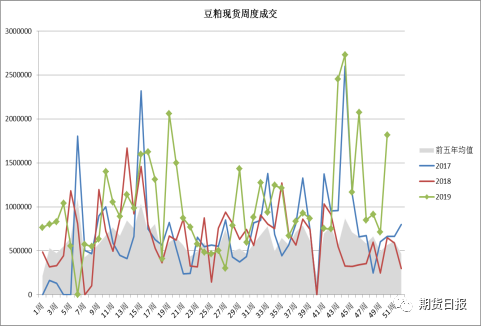

所以综合看,生猪需求端的恢复可能需要较长周期,但可以确定的是,在非洲猪瘟疫情可控的情况下,边际需求会不断转好。一方面是由于有实质性的补栏,另一方面此轮补栏中规模养殖企业贡献度明显较大,新增存栏的疫情防控能力和对饲料的需求增速都会好于小散养殖户。另外,部分地区菜粕及杂粕在过去需求总体不振的情况下明显被高性价比的豆粕挤占,前50周主要地区菜粕累计成交同比下降约一半,在消费转好的预期下,菜粕偏长期的需求改善速度或将好于豆粕。 “韧性”下的机会  主要油厂豆粕现货成交情况

综上,两粕消费在当前水产进入淡季,生猪养殖端饲料需求短期难以快速恢复,春节前生猪加速出栏兑现利润的情况下消费不振。油厂后续提高开机率,两粕库存大概率出现回升,华北、华东部分地区现货紧张得到缓解,加之随后杂粕集中到港,给豆粕价格带来压力,尤其广东地区合同报价持续负基差。但今年春节较早,备货期随之而来,远期基差合同成交尚佳,不至于出现明显供大于求现象。长周期的饲料恢复预期在当前价格上给两粕带来抗跌“韧性”,两粕价格重心向下空间较小,且越向下支撑越强。 目前来看,趋势性做空的盈亏比相对较低,笔者认为盘面抛压更多来自于产业套保以及交易商多油粕比套利。棕榈(5962, 4.00, 0.07%)油因产地干旱减产叠加生物柴油政策刺激消费,供需全面转紧带动油脂价格强势;同时国内粕类消费欠佳,限制油厂开机压榨率,使得豆油仍然处于去库存趋势中,油脂价格强势兑现油厂压榨利润,套保卖盘压制豆粕价格。当前诸多利空因素兑现较为充分,盘面价格韧性显现,预计下方空间相对有限,近期盘面以偏弱振荡为主。可以等待向上驱动择机参与,一旦南美种植期天气出现问题或因油粕“跷跷板”效应的抛压减弱,在长期需求预期向好的情况下两粕远月合约价格重心有望以较大波幅上移。(作者单位:南华期货) 注:本文有删节 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: