来源: 国金能化 【摘要】从基本面来看,长期的供应过剩预期一直压抑着原油市场。但国金能化认为,随着OPEC+新一轮减产协议的达成,以及美国原油持续去库存,短期的基本面变化——供应减少仍令投资者有利可图。 OPEC+深化减产协议差强人意,但托底油价 会议前,国金能化认为,维持去年达成的减产协议(减产120万桶/天)可能是OPEC最好的选择,原因是1)深化减产可能会导致OPEC+的分崩离析;2)未达成减产目标的国家仍有较大的产量压缩空间;3)减产协议已经导致市场供应大幅减少。 12月5日,OPEC+会议最终达成的结果是深化减产50万桶/天,同时沙特承诺额外减产40万桶/天。加上去年的减产额度,OPEC+将削减210万桶/天的产能。国金能化认为,这种结果虽然意外,但并不惊喜。 从具体减产额度的分配来看,沙特在2018年10月的产量基准上再削减16.7万桶/天,加之额外承诺的40万桶/天,2020年减产目标为974.4万桶/天。但是2019年前11月沙特平均产量为978万桶/天,这表明,OPEC+会议达成的深化减产协议事实上在会议之前大部分已经实现。

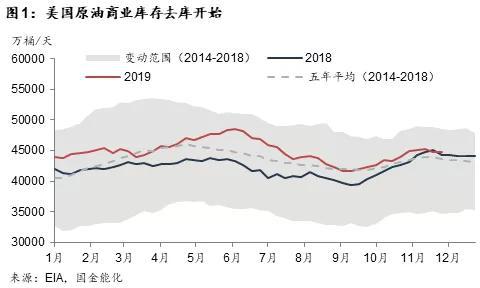

另外,俄罗斯将凝析油从2018年10月的减产基准中剥离,也导致未来俄罗斯包括凝析油和原油在内的供应量充满不确定性,因为俄罗斯可能会完成减产原油产量目标的同时,增加凝析油产量。 总体而言,OPEC+深化减产协议的结果偏中性,即是对维持会议前产量水平的变相描述。但国金能化认为,这种协议仍对油价起到了托底的作用。 美原油产量增速放缓叠加库存下降,油价减忧 天秤的另一端,美国原油市场出现的库存下降和产量增速放缓也减轻了对油价下行的担忧。 1.库存下降,支撑油价 尽管2019年美国炼厂原油加工量不及去年同期,但原油净进口量的下降(OPEC减产导致美国原油进口下降、出口增加)和季节性的开工率回升对商业原油库存的去库作用效果明显。因此,国金能化认为,短期内原油库存仍以去库为主。

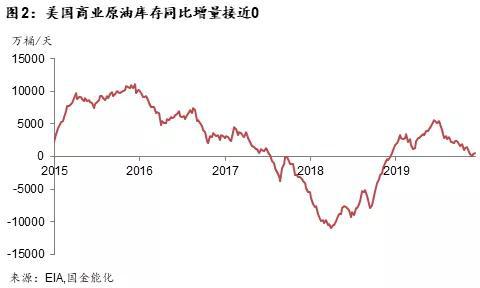

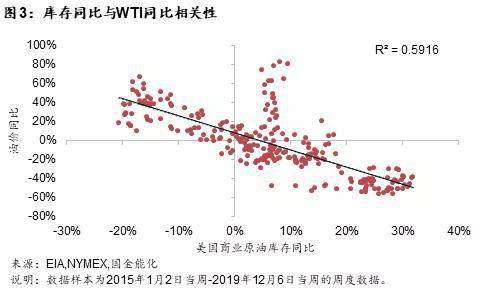

国金能化观察,2019年7月以来,美国商业原油库存同比增量不断被压缩,近期已接近0(如图2)。随着库存继续下降,这一同比增量将变为负值。据图3,库存的同比变化与油价的同比变化为负相关,库存同比为负数则更能支撑油价。

2.原油产量增速放缓 在产量疯狂增长的几年,低利润率一直是困扰页岩油生产商的难题。对利润的追逐导致华尔街投资者们撤军页岩行业,表现为页岩油生产商削减资本支出。 美国金融服务公司Cowen&Co表示,预计页岩油生产商2019年的支出将比2018年减少约40亿美元。到目前为止,Cowen跟踪的21家勘探和生产公司已经发布了2020年资本支出指南(其中有15家公司预测下降,5家公司预计增长,1家公司保持不变),预计2020年资本支出同比下降13%。 页岩油生产商连续两年削减资本支出可能意味着美国石油钻机数仍将继续下降(截止12月6日当周,石油钻机数已连续13个月下降)。 同时,钻机数的下降抑制美国原油产量的增加。从时间来看,美国原油产量滞后于钻机数3个月。因此,美国原油产量的增量仍将继续被压缩。 2018年以来,全球原油产量增量的90%以上均来自美国,美国产量增速放缓将在一定程度上支撑油价。

本周三件大事冲击金融市场:英国大选、美联储利率决议和贸易谈判。 12月11日,美联储宣布保持利率不变,并暗示借贷成本可能在一段时间内维持不变。美联储预计在2020年大选年美国经济继续温和增长,失业率将保持在低位。 12月12日是英国大选日期。根据英国广播公司(BBC)等媒体的选后出口民调,英国首相约翰逊所属的保守党将大获全胜,这意味着脱欧只是时间问题,同时也增加了脱欧后的欧洲金融市场的不确定性。 12月13日,特朗普发推称,美国非常接近与中国达成一项贸易协定。 整体上看,本周风险事件向好发展,与前期国金能化 “宏观数据反弹”和“关系向好发展”的观点基本一致。在基本面出现利好的同时,宏观乐观情绪助力油价上行。 但同时,投资者仍需要警惕,全球经济见底仍缺乏有力证据,贸易关系的演变仍不排除出现戏剧化反转的可能。 注:本文有删节 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: