原标题:全球石油地缘供需格局改变,2020油价走势重点关注四个点 低档起步,一波三折 2019年的油价走势可以简单地用“低档起步,一波三折”来概括。 2019年国际油价承接2018年四季度的大跌低谷后,随着美国对委内瑞拉和伊朗的制裁升级,一季度油价大幅修复走高。 9月14日周末沙特最大的天然气石油处理厂阿布盖格处理厂遇袭,隔周油价跳空高开15美元/桶;但随着沙特新能源部长宣布沙特阿美能够在月底前完全恢复产量,油价再度跌入低位支撑。四季度,整体油价又转入修复上行态势,欧佩克+减产联盟在12月5—6日会议后宣布2020年1季度增加减产50万桶/日后,油价推至年均价位置并有望就此收官。 全年看,排除4月份高位阶段,WTI原油期货的主波动区间在50—60美元/桶,Brent原油期货则在59—69美元/桶之间波动,上海原油期货的主波动区间在420—465元/桶。

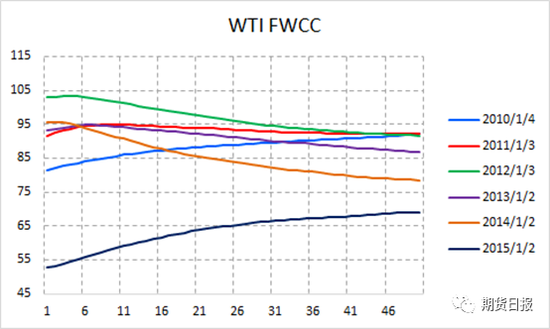

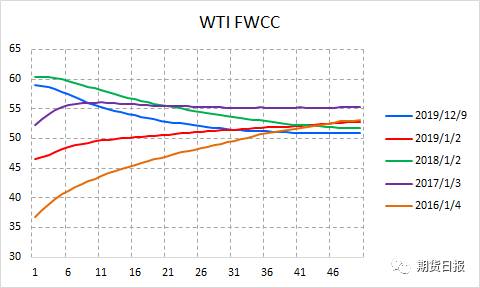

2018—2019年国际油价走势图(WTI原油和上海原油期货SC)来自路透EIKON 地缘动荡,底部支撑 2019年,影响石油供给安全的地缘事件频发。除了9月份沙特石油设施遇袭事件,在5月发生了通过霍尔木兹海峡的油轮在阿曼海域遇袭事件,以及7月份伊朗一艘油轮在自布罗陀被英国扣押,并导致伊朗对英国通行霍尔木兹海峡油轮的报复扣押。但地缘事件对油价的影响仅仅是脉冲式的冲高回落。一方面的原因是美国实现石油独立后,无意“免费”直接参与中东地缘冲突,使得中东地缘风险对石油供给安全的影响呈现“乱而不断”的特点,供给侧的充裕能力削弱了对石油断供的焦虑;另一方面是全球宏观经济的不佳表现和对未来不确定性的担忧,造成市场对全球石油需求增长普遍悲观。但WTI原油期货每次在逼近50美元/桶的时候,也都得到了强有力的支撑,全球其他基准原油价格波动也都呈现了底部支撑的现象。 供给博弈,平衡趋紧 2019年全球石油市场供给侧仍然是“一增一减”的博弈,欧佩克+减产联盟维持较高的减产履约,特别是沙特带头承担了超配额的减产,而伊朗和委内瑞拉被美国制裁被动减产。按照欧佩克公布11月的月报数据,2019年10月份欧佩克原油产量2965万桶/日,以2018年10月份的欧佩克原油产量为基数(扣除之后退出欧佩克的卡塔尔的原油产量),减少了264万桶/日。而美国仍然是全球原油产量增长最多的国家,12月第一周美国能源部周报显示,美国原油产量达到历史新高1290万桶/日,较2019年第一周公布的1170万桶/日增加120万桶/日。因此,欧佩克大力减产利好被全球石油需求增长放缓,以及全球上游新产能释放利空所抵消,2019年整体供需平衡趋紧,库存略微下降。 东强西弱,结构失衡 从全球的石油供需地缘格局上看,之前的东西各自平衡格局被逐步打破,东强西弱的格局进一步成形。欧佩克减产行为是人为地削减了对亚太地区的原油供应,而亚太地区仍然是全球石油需求的核心增长地区,这加剧了该地区的供不应求局面,是为“强”。西区市场包括美国、欧洲消费大区的石油消费已经饱和,而美国、加拿大、巴西等新增产能却无疑加重了该地区的供大于求,是为“弱”。以美国页岩油为代表的新增产能,油质偏轻,而被减少的原油基本上是中质、重质原油。例如委内瑞拉的马瑞原油一直是国内地方炼厂生产沥青(3032, 2.00, 0.07%)的主力油种。在东强西弱的地缘供需格局下,油种的结构性矛盾也在进一步加重。 2020年石油供需平衡态势预测 对于2020年整体的供需平衡态势预期,各大机构的观点基本趋同。宏观对石油需求的影响仍然很重要,在2019年弱势增长的情况下,机构对2020年的石油需求增长表示谨慎乐观。美国能源部对2019年全球石油需求增长预计仅75万桶/日,但是预计2020年石油需求预计增长会达到137万桶/日。国际能源机构(IEA)则预计2020年全球石油需求增长124万桶/日,因国际货币基金组织(IMF)预测2020年全球经济增速将由2019年的3%加快至3.4%,但贸易谈判前景的不确定性也给全球经济及全球石油需求前景带来不确定性。 2020年全球石油供给增量主要来自美国页岩油。IEA预计2020年非欧佩克石油产量将加速增长230万桶/日,至6,713万桶/日,美国增量占54%(120万桶/日)。以产量标准5000万吨/年作为一个大庆油田计算,那么美国的页岩油产量的贡献是相当于每年可以贡献出2—3个大庆油田的规模。由于美国页岩油的影响较为动态,平衡情况应当及时跟踪实际变化而调整。 基于供需数据的预测,欧佩克对2020年的供需平衡表达了担忧。其2019年11月报显示,即便是在现在欧佩克减产履约率非常高的态势下,2020年上半年仍然是供大于求的局面,这和各大机构平衡表的观点和态度是一致的。因此,2019年12月5—6日会议后,欧佩克+减产联盟决定2020年1季度增加减产50万桶/日,期望能够缓解上半年的供大于求状态。但是,2020年如果欧佩克没有履约减产,页岩油增产也不放缓,加上新产能的释放,全球石油市场平衡仍然面临比较大的挑战。 页岩油产量和成本动态变化 2020年供给侧的增量主体仍然来自于美国页岩油。美国现在已经是全球当之无愧的第一大石油生产国。美国页岩油气开发是一种“短平快”项目,虽然技术和效率不断提升,但仍然需要持续的高强度钻机和水力压裂组合进行开发。业内以活跃钻机数量作为页岩油气上游开发的一项核心指标。页岩油的钻机数量从2019年的年初开始是持续的下降,从2019年初的877台减少到12月第一周的663台,减少了24%规模。但是2019年美国页岩油产量并没有减少。主要原因在于上游已经开始动用库存井(DUC井)。DUC井是钻完井以后没有进行水力压裂投入生产状态的井。美国能源部公布报告显示11月份DUC井总数是7642口,比10月份减少225口,显然库存很足。这意味只要保持目前上游的钻机数量规模,加上动用DUC井,2020年美国的原油产量就不会降。 影响页岩油上游活动的另外一个核心因素是油价!油价一旦跌破页岩油的生产成本,毋庸置疑将抑制整个页岩油的产量释放。期货市场不仅在主力合约上具有“价格发现”功能,同时各月份合约组成的“远期价格曲线”的远端收敛价格,可以作为有效的页岩油成本参考。 对于页岩油成本的“发现”分为两个阶段。第一阶段从2011—2015年,这是百元油价突然间暴跌到40美元的阶段。WTI原油期货的主力合约也就是首行合约的价格,从105美元/桶跌到55美元/桶(取年初的价格数据)。同期的46个月后的远端价格,对应于93美元/桶跌到68美元/桶。在这一阶段,正是美国页岩油登上历史舞台,产量快速上升的第一阶段。这一阶段的页岩油开发势必存在“不计成本”的粗放开发,随着油价的暴跌,也出现了第一次页岩油开发的破产潮,页岩油开发走向集约、高效。第二阶段从2016年以来,WTI原油期货的首行合约价格仍然大幅波动,但是它的远端价格却牢牢地钳制于51—54美元/桶区间。这一阶段是油价的低潮期,迫于低油价欧佩克达成了减产协议;而页岩油也经历了2014年下半年油价暴跌后的减产调整,开发技术成熟、开发效率提升,成本有效下降并成型和趋于相对稳定。这也不难理解WTI原油期货在2019年2—3季度三次跌到临近50美元/桶位置的时候,获得了强有力的支撑,其实就是成本支撑作用。

图 WTI远期曲线变化(2010年1月—2015年1月)

图 WTI远期曲线变化(2016年1月—2019年12月) 上海原油期货重塑全球基准原油格局 一直以来,全球的基准原油体系是西德克萨斯中间基原油(WTI)、布伦特(Brent)和迪拜、阿曼姐妹油(Dubai、Oman)三足鼎立的格局。2018年3月26日上期所全资子公司上海国际能源中心的上海原油期货(INE SC)成功上市,重塑了新的全球基准原油体系。基准原油中,承担核心功能的是原油期货工具。日常所谓的国际油价就是指基准原油的期货主力合约价格。WTI原油期货反映北美原油市场供需平衡状态,Brent原油期货反映欧洲北海原油市场,阿曼原油期货反映中东原油市场(阿曼原油期货和迪拜现货及远期沟通构成中东基准原油)。对于亚太地区而言,长期以来缺乏反映其市场基本面的基准原油和相应的交易工具,上海原油期货尽管是姗姗来迟但也算好事多磨,弥补了全球基准原油体系的缺失一环。 全球基准原油之间的价差关系反映着各自区域之间的相对强弱关系。跨区贸易的开展,会造成两地区之间的原油资源的移动,是一个地区最灵敏的边际供给变量。跨区价差驱动跨区贸易套利,跨区套利贸易反过来又改变和重塑相关地区的基本面,从而使得全球基准原油价格实现了高度的联动。基准原油之间的价差本质是跨区价差范畴,因此市场上认为如Brent与阿曼的价差是高低硫价差或者是轻重质原油价差是片面的。基准原油之间的价差是链接两端价格实现价格联动的核心桥梁,在机制上由运输成本和品质差异决定。 随着美国出口原油政策解禁,以及页岩油主产区南移到德州二叠纪盆地,二叠纪盆地到美湾石油管线投产,美国石油的出口对全球石油供需平衡起了越来越重要的供给侧作用。因此,WTI原油期货通过跨大西洋套利对Brent原油市场产生了很强的价格辐射作用。两油价差进入相对稳定的波动模式。WTI原油期货的实物交割制度和充足的原油供应来源为WTI提供了有力的“价格发现”支持,而Brent原油期货、远期、现货的价格体系复杂,其背靠的欧洲北海地区原油资源日渐枯竭,价格辐射力有所削弱。 在东强西弱的格局下,全球东西两区之间的套利关系从双向转变为单向,西边的过剩原油不断向东区套利搬移,从而使得WTI、Brent原油在扣除品质差因素后,对亚太地区的阿曼原油期货和上海原油期货的“溢价”将趋弱。因此,东西价差(东区基准原油减去西区基准原油)的波动模式有可能进入“地板模式”。这也就意味着,阿曼原油期货和上海原油期货将成为偏强的合约。 具体看上海原油期货,一方面是在中东原油实物交割套利机制的作用下,上海原油期货会对国际油价的波动做出有效的联动;另一方面,也需要密切关注上海原油期货自身的特点,作为进口依存度较高的地区,产油国地缘事件冲击、运输费用攀升和突发事件(如美国对中国油轮公司进行长臂制裁)、人民币汇率均将正向作用于上海原油期货合约。这对于国内油气企业开展价格风险管控来说,上海原油期货将越来越重要,是企业有效的风险回避衍生品工具,应当积极有效地参与,打造“中国油价”。尽管目前上海原油期货非主力合约流动性不足,但主力合约的流动性已经足够满足企业的单向套期保值对冲需求。相信在产业、金融各方的共同努力下,上海原油期货能够形成有效的“远期价格曲线”。 上海原油期货自上市以来,和国际油价保持着高度联动,也就证明上期所合约的设计,包括各项增强流动性的措施,都是到位和有效的。跨区套利机制对上海原油期货的价格锚定发挥着正常的功能,上海原油期货的价格波动符合全球石油的基本面态势,也对中国市场的基本面态势做出独立的反映。目前,上海原油期货的主力合约交易量稳居世界第三,境外参与者比例也达到20%规模,已经成为一个国际化的原油期货品种。 上述全球石油地缘供需格局的改变,以及新的基准原油价格体系的发展,都需要市场参与者给予高度的关注,并在套保和套利策略的实施中做出及时调整。 需要关注的其他基本面因素 第一,国际海事组织船燃新规(IMO2020)。船舶燃料油从高硫切换到低硫,是否提高柴油的使用量,乃至于提升原油消耗,是未来影响需求增量的人为关键因素。之前多数的机构分析报告认为,因为高硫燃料油生产的工艺局限,船燃切换将导致船用柴油和船用低硫燃料油需求增长,而高硫船燃将失去大部分市场。柴油裂解价差(柴油价格减去基准原油价格)是柴油需求强弱的正相关价差,但近期现实是柴油裂解价差并没有明显走强。分析指出,由于低硫船燃价格高企,在燃料油集散中心如新加坡地区之前囤积了大量低硫重质原油和低硫燃料油组分,因此短期看供给并不短缺,但随着全球范围内开始全面实施船燃新规,问题和矛盾才能在后期显现出来。 第二,地缘风险仍然具有冲击作用。2019年中东地区地缘风险是“明枪易躲、暗箭难防”。先是油轮遭遇不明武装分子的袭击,其后是沙特的石油设施遭遇大规模无人机袭击,一度导致最大的原油天然气处理厂断供。中东地区战争模式从西方国家直接上阵到代理人战争模式的转变,使得中东地缘局势暗流涌动,给石油供给安全造成各种潜在的威胁。这也给企业规避油价风险提出了更高的管理要求,单一的期货工具需要进一步向期权工具延伸。 第三,常规石油项目投产释放。除了美国的页岩油,在大西洋巴西盐下石油、圭亚那海上巨型油田、挪威北海新油田的产能释放,将进一步使得全球石油地缘供需平衡格局呈现“东强西弱”。为平衡新产能的释放,无疑需要中东地区产油国团结一致深化持续减产。 第四,加拿大资源输出遭遇瓶颈。由于环保组织的阻挠,加拿大油砂输出一直以来存在瓶颈。西向的跨山管线扩能迟迟不得动工,特朗普批准的拱心石II管线也不见动作,拱心石I管线发生泄漏降压运行,铁路运力捉襟见肘。运力瓶颈使得加拿大油砂产地油价大幅贴水美墨西哥湾沿海地区油价,不利于加拿大上游增产。(作者单位:一德期货) |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: