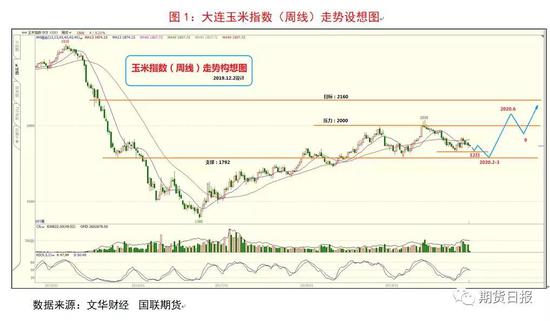

市场回顾 总体来说,2019年的玉米(1887, -5.00, -0.26%)行情由两波行情组成;一波春季上涨,一波秋季下跌。 第一波上涨是从2月25日开始的,其低点为1792元/吨。此时,粮源基本由农户转移至贸易商手中,而拍卖粮推迟至5月份,在“青黄不接”且加工旺季的驱动下,由政府托市收购直接点燃市场热情;上涨行情持续至5月29日,高点为2035元/吨,涨幅243元/吨(+14%)。 第二波行情是以下跌为主基调,从5月底开始逆转并延续至今。其转折因素是:期货高溢价,政策粮拍卖,以及小麦收割季节性压力。步入8月份,市场面临新玉米的收割压力,并且饲料消费因猪瘟处在低迷状态;如此,市场出现一轮快速下跌,并在9月30日创出了阶段性低点(1831元/吨)。其后,大连玉米出现了1个月的小幅反弹,其触发原因是:新玉米集中上市的推迟至11月下旬。 自11月份起,玉米市场呈现振荡下行的态势。这是一波由消化新玉米集中上市压力而产生的。可以说,这是一波最后的下跌行情,以寻求何时何地为底部;并为2020年的上涨奠定基础。 重要事件及时点分析: 集中上市是当下的主要矛盾 供给与需求总是一对矛盾,谁占主导地位将决定着当下的心态与趋向。据国家粮油中心数据,截至11月10日,东北售粮进度10%,华北售粮进度18%。可见,今年新玉米集中上市的时间比往年推迟了10—15天。即:从本月下旬开始,东北玉米会逐渐放量。因此,集中上市压力有待消化。 据USDA报告,今年我国玉米产量为2.54亿吨,同比下降333万吨。即便产量微降,但作为季产年消的特点,农产品一次性供给使得短期销售压力较为集中。今年农历新年是1月25日,比去年提早些,因而春节前农户售粮时间短,供给压力会相对大些。可以说,这是新粮上市的第一个冲击波。 第二波较大的售粮高峰应当在4月播种之前的3月份。随着气温回升,基层农户保管不易,剩余粮源将为春季播种变现(购买种子和化肥等)做准备。 从需求方面看,年底是传统的消费旺季。一方面,是节前饲料需求较强,因牲畜存栏较多。然而,至今生猪存栏量只是有所企稳,饲料需求尚无法达到强劲状态。另一方面,年底也是淀粉(2260, 5.00, 0.22%)深加工企业的生产旺季。但是,目前玉米价格成本偏高,华北淀粉生产效益长时间处于亏损状态。 依传统规律,年底因消费旺季,大连玉米易于产生一波上涨行情。然而,今年年底可能处于一种“旺季不旺”的状态。如果没有政府托市,凭借自身消费力度很难形成一波像样的上涨。 政策收购与国储拍卖对市场的影响 每当市场低迷之时,政府部门的托市收购均会改善供给和刺激需求,并引发一波向上行情。 例如:2017年11月份,随着国储在东北启动托市,叠加冬季消费旺季,由此引发了一波长达2个月的上涨。2019年2月,由于价格低迷,国储开始收购农户玉米,这种托市行为直接导致了玉米价格上涨,涨势于5月底结束。看来,国家收储对市场的影响还是蛮大的。 另一方面,国储拍卖会对市场构成压力。例如:今年5月底,临储玉米开始拍卖,直到9月底为止。在此期间,玉米市场呈现出振荡回落的局面。 然而,随着国储玉米库存的减少,市场心态已经发生了一些微妙的变化。 2016年底,国储库存有2.36亿吨,2017年底降至1.79亿吨,2018年底又降至7900万吨水平。今年拍卖从5月开始至10月结束,共成交了2241万吨。如此,国储剩余量约为5700万吨。可以说,这个库存量偏少。当价格处在低廉之时,国储应当会进行补库。一旦,国储在低位介入,基本就能确定:这个区域就是底部价格了。 猪周期演变对饲料消费的影响 据农业农村部最新数据,2019年10月生猪存栏环比减少0.6%,同比减少41%;能繁母猪存栏环比增加0.6%,比去年同期减少38%,这是自去年4月份以来能繁母猪存栏环比首次增长。可见,非洲猪瘟对存栏的最坏影响已经过去。对于期货市场而言,只要生猪存栏不再下降,那么,市场就将视为极大且长远的利好因素。 随着能繁母猪存栏的见底,结合生猪生长周期,以及猪肉走势规律,业内给出的判断是:2020年猪价上行的第一个高点在春节,第二个高点出现在2季度末。尽管非洲猪瘟还没有消除,但因养殖暴利和政府鼓励,生猪复养与存栏将逐渐企稳与回升。有业内人士推测:生猪存栏恢复最早在2020年5月份。届时,玉米等猪饲料的需求将有所回暖。 此前,受猪瘟影响,玉米作为饲料主要原料,其消费受到严重影响。但是,禽类饲料需求出现“异军突起”,弥补了不少猪饲料的亏欠。有人测算:全年饲用玉米综合需求减少了1000万吨左右。反之,如果生猪养殖出现企稳、回暖与复苏,那么,饲料需求必将同等甚至是加倍增长。 解读11月中国玉米供求平衡表(USDA报告) 从产量方面看:近年,国家对玉米的战略是:去库存。因此,在市场与政策引导下,我国玉米播种面积逐年下降。从而,导致产量亦呈现稳中有降的态势。 据USDA数据,2017/18年度,我国玉米产量下降了454万吨为25907万吨;2018/19年度下降了174万吨为25733万吨;并且预估2019/20年度下降333万吨为25400万吨。 从消费方面看:历史上,我国玉米消费每年呈现刚性增长。这与生活水平的提高是息息相关的。 从表1看,2017/2018年度我国玉米消费总量提高了800万吨为26300万吨;2018/2019年度增长了1000万吨为27300万吨;并预估2019/2020年度将提升400万吨为27700万吨。 综上所述,可以看出:总产量停滞,而消费量增长,且产不足需,导致产需缺口不断扩大。如表1所示,2017/2018年度,产量与需求之间的缺口为393万吨,2018/2019年度扩大为1667万吨,并且2019/2020年度又将扩展至2300万吨。那么,再下一年度会怎么样呢? 从库存/消费比看:就农产品而言,库存/消费比是研判趋向的重要指标。一般而言,库存/消费比呈现下降趋势,表明市场价格处在上升周期。 从表1看,2017/2018年度库存/消费比下滑至84%。在些期间,大连玉米出现过两波上涨。第一波出现在2017年10月,上涨了3个月,属于旺季驱动行情;另一轮上涨出现在2018年4月至9月,涨势长达5个月,预计因天气不佳而减产等。 2018/2019年度库存/消费比回落至77%。因上一年度有两波上涨,已透支了利好因素;加上国储拍卖了1亿吨!因此,从2018年9月份开始,大连玉米转入调整状态,并于2019年2月份结束。 从2019年2月底开始,又兴起了一波3个月的小幅上涨,因供给“青黄不接”和政府托市收购造成的。随后,市场在5月底出现转折和回落,直至如今。如此看来,从2018年的11月到2019年的11月(一年),市场价格围绕着1800元至2000元区间波动。当下,正在往区间下沿寻底。 据USDA最新预测,2019/2020年度库存/消费比将回落至70%,期末库存将下降1602万吨至1.95亿吨。在上年度“无功而返”的行情下,我们推测:本年度市场重心有望走上一个较大的台阶。

结论与设想 综合上述,我们从三个阶段来推测:2020年玉米市场的演变进程。 第一阶段,其主要矛盾是如何消化新玉米的上市压力。往年进入12月份,将是玉米传统的销售旺季,易于引导一波上涨行情。然而,至今农民的售粮进度只有2成,低于去年同期;同时,今年过年较早,年前卖粮时间短,会导致12月份和1月份卖粮压力变大,而深加工和饲料需求有限。因此,我们推测:农历年前后,这段时期上涨不易,以波动式寻底为主,以消化农户手中大部分玉米。 第二阶段,步入2、3月份,因气温回升和播种需要,市场将迎来第二波销售高峰。此次,玉米市场将迎来利空出尽的构底阶段。若是2005合约能够到达1800—1850元/吨的区域,相对应现货价会更低些,国储极可能会择机采购一些新粮,以免“谷贱伤农”。任何时候,只要国储出手托市,那么,基本上就可以确定:这是一个底部区域了(与2019年3月一样)。 第三阶段,从3月开始直至6月份,在这个春夏之际,也是饲料和深加工需求回升的时候。特别要说明的是:按生猪复养周期,此时,生猪存栏会有明显回升。尤其是到了夏季,生猪存栏量将全面复苏。在此其间,4、5月份是玉米的播种时节,其面积与生长是引发市场波动的重要因素。据吴孔明院士称,“2020年是草地贪夜蛾发生危害的关键一年。”另外,据国际科学家团队预测:在2020年发生厄尔尼诺现象的概率达到了80%。 综合供需看,在这一阶段,玉米市场将迎来一波较大的主升浪。

本文内容仅供参考,据此入市风险自担 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: