·豆粕是最优秀的植物性蛋白原料,是饲料蛋白质的主要来源。豆粕是大豆经过压榨工艺去油后得到的产品,含有丰富的蛋白质(蛋白含量40%~48%),能够充分满足不同牲畜和家禽对不同营养的需要。国内豆粕95%以上都是用来做饲料,在蛋白粕类的消费中,豆粕占到70%以上,占据绝对主导地位。

·国内80%以上的豆粕都被用于家禽和猪的饲养,豆粕内含的多种氨基酸适合于家禽和猪对营养的需求;此外也被广泛地应用于水产养殖业和反刍饲料中。

·由于CPI是计量消费品的价格变动,配置商品有天然的抗通胀优势。

·农产品期货与CPI主要构成部分——食品类的对应商品分别位于食品产业链的上下游,中间存在价格传导的关系,因而CPI与油脂油料类的相关性高于其他资产。

·畜肉类占CPI权重最大,且豆粕是生猪的主要饲料来源,豆粕与CPI有稳定的相关关系,且略领先于CPI2期。

·在2016-2018年全球农产品期货交易量排名中,豆粕常年稳居第一位。

·根据美国商品期货委员会统计,截至2019年5月7日,CBOT大豆的总多头持仓量在70万张,其中商业多头有41万张,占比接近58%,自2017年以来稳定在60%附近。基于豆类的商品基金有Paradigm标普高盛大豆超额收益基金,总规模约3000万美元,超2亿人民币。

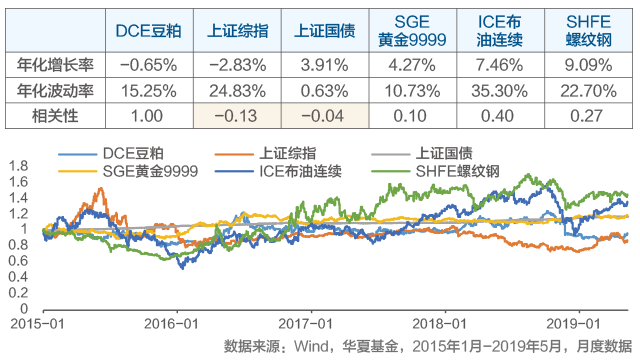

·优质的多元资产配置品种,与股票、债券基本不相关。

·商品的收益特征与传统的股票和债券有很大的差异,整体上,商品的波动率介于股票和债券之间;豆粕与股票和债券的相关系数均为负值,将豆粕纳入配置可分散资产风险。

·波段投资机会多。历史上看,豆粕日度年化波动率稳定在15%附近,在2008和2009期间大行情期间波动率最高提升至31%。整体看,豆粕期货波动率低于国内权益,高于固定收益。

·中美贸易博弈下 进口明显下降:中美贸易博弈反复,美豆进口量恢复难度较大。2018年较2017年的3285万吨减少49.3%。2019年一季度较2018年同期1225.94万吨减少77.3%。受中美贸易摩擦影响,目前中国相关企业已暂停采购美国农产品。

·猪周期补存栏 需求快速上升:2019年以来生猪养殖利润不断走高,将刺激养殖需求。猪价上涨的背景下,下半年上市公司动作频频,存栏量预计将见底回升。上市公司具备较强的母猪繁育能力,预计8月之后各公司能繁母猪存栏有望持续走高,并为各家公司未来出栏高增长奠定基础。猪料占豆粕需求的50%,作为主要的饲料蛋白质,豆粕将显著受益于本轮猪周期存栏量提升带来的机会。

·权重设置:100%权重持有豆粕主力合约;

·展期:当出现新主力合约(持仓量最大的合约)时,从下一交易日开始5日展期;

·强制展期:若主力合约在交割月前两个月最后一个交易日仍然无法判定从下一个交易日起开始展期,则从下一个交易日起,5日展期至远月次主力合约。

豆粕ETF是可以由普通投资者通过现金进行认申购、赎回,并在证券交易所上市交易,由基金公司运作管理并代理在期货交易所买卖豆粕期货合约的公募基金产品。

·被动管理:被动跟踪指数运作透明、费率低;主要持有大连商品交易所豆粕期货合约;通常情形下持有主力合约并跟随指数展期;不参与交割。

·无杠杆:无杠杆,风险可控;豆粕期货合约价值合计(买入、卖出轧差计算)占基金资产净值的90%-110%;保证金之外的基金资产多数投资货币市场工具。

·效率更高:相比其他商品基金运作模式,ETF效率更高;流动性强,同时可以引入套利投资人参与。

华夏基金管理有限公司是境内管理基金规模领先、综合实力最强的基金管理公司之一。华夏基金服务机构客户超过46000余户,服务公众持有人超过1亿户。华夏基金秉承“为信任奉献回报”的企业宗旨,注重将投资收益及时转化为红利,努力为投资人创造了丰厚的回报,累计为持有人分红超过1536亿元。(数据来源:华夏基金,截至2019年6月30日)

华夏基金在业内最早提出了“研究创造价值”的投资理念,吸收了大批海内外专业人士,选拔了知名高校的优秀人才,构建了精英荟萃的投研平台,投研决策和风控机制成熟,打造了业内规模领先、优秀的投资团队。投研人员约200人,实现了全行业覆盖,在业内处于领先地位。

截至2019年2季度末,华夏基金旗下管理的权益ETF产品规模达1105亿元,在公募基金行业内排名第1,是境内首家旗下管理权益类ETF突破千亿规模的基金公司。(数据来源:银河证券,截至2019年6月30日)

华夏基金数量投资部是业内最早成立的独立数量投资团队(2005年成立),数量投研团队由22位具有多年丰富经验的海内外专业投资经理以及专职研究人员组成。

2015、2016、2017、2018连续四年,华夏基金均获得被动投资金牛基金公司奖项。(数据来源:Wind、中国证券报,截至2019年3月31日;评奖时间截至2019年4月14日)

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);