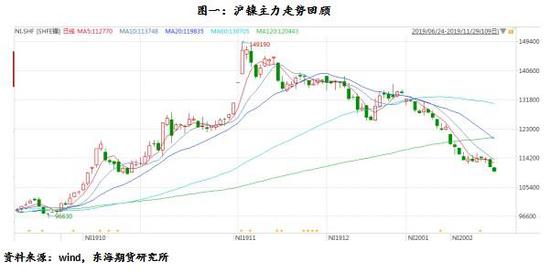

作者:东海期货 何妍 自9月印尼禁矿政策落地后,镍价呈高位回调态势,已较前期高点回落约25%。当前镍价运行逻辑为利好出尽后的基本面回归,短期来看,镍基本面依然偏弱,但进一步跌幅或较为有限,关注技术面上能否获得有效支撑。

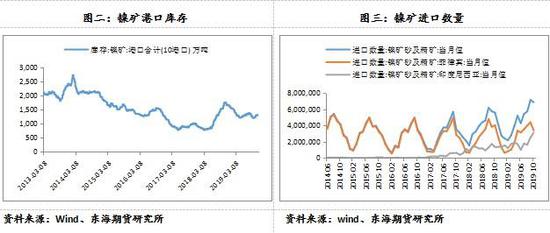

1.短期供应充足,矿端成本支撑趋弱 三季度,我国镍矿进口数量呈现大幅增长态势,10月数据环比小幅下滑,其中自印尼镍矿进口持续增加,自菲律宾进口量受传统雨季影响明显下滑。据海关总署,10月中国镍矿进口总量685.37万吨,环比减少3.33%,同比增加23.11%。其中,自印尼镍矿进口量为310.63万吨,环比增加25.37%,同比增加132.18%;自菲律宾镍矿进口量为337.72万吨,环比减少23.03%,同比减少15.91%。 短期来看镍矿供应较为充足,港口库存维持增长态势,截至11月22日,我国镍矿港口库存为1334.5万吨,自9月以来小幅增加4.4%。虽然11月印尼检查违规出口,叠加菲律宾雨季的影响,出货量预计将有所减少, 但是四季度镍矿价格或难有进一步上行空间,矿端成本支撑趋弱。一方面,近期燃油价格下跌影响海运费出现回调,另一方面,工厂三季度备矿积极,需求或将转弱。据Mysteel统计,国内大多工厂备至2020年4月菲律宾雨季结束,个别备至2020年7月,且有陆续增库,整体库存情况较好。

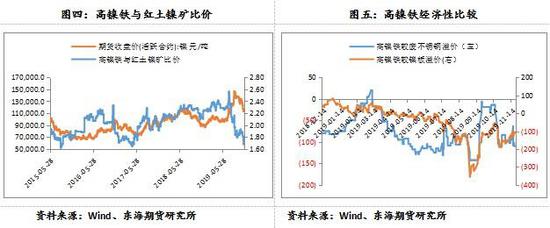

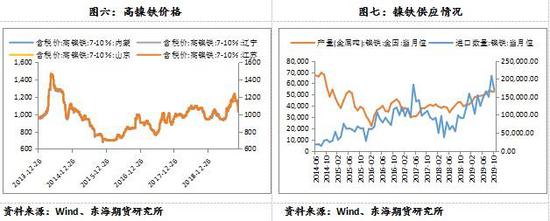

2.镍铁厂面临亏损,限制镍价跌幅 据SMM,10月全国镍生铁产量环比下降0.64%至5.24万镍吨,同比增30.34%,产量较9月微幅下跌,高利润下镍铁厂家普遍正常运行。1-10月全国镍生铁产量 48.31 万吨,较去年同期增 29.22%。进口方面,10月中国镍铁进口总量16.88万吨,环比减少18.86%,同比增加85.83%。其中,自印尼镍铁进口量为12.52万吨,环比减少21.50%,同比增加82.39%。总体来说,镍铁供应仍维持增长态势。 印尼镍铁产能方面,投产速度加快, 11月镍铁因投、复产计划产量预计增加约1910吨金属量。印尼某镍铁厂两条RKEF镍铁产线于11月4日停产改造,并于11月13日改造完成,月产量减少约400吨金属量。 近期随着镍价的走低,高镍铁价格自10月中旬开始有所回落,11月加速下滑,跌至1030元/镍,较月初跌幅120点,高镍铁与红土镍矿比价跌至历史低位。据SMM,按目前现矿现金成本与当前高镍铁市场商谈价格计算,除山东、福建地区外,其余高镍铁厂基本已处亏损状态。内蒙EF炉成本在1150元/镍点左右,亏损较大。因此,随着镍铁厂的亏损,镍价进一步跌幅有限,短期镍价或进入震荡寻底阶段。

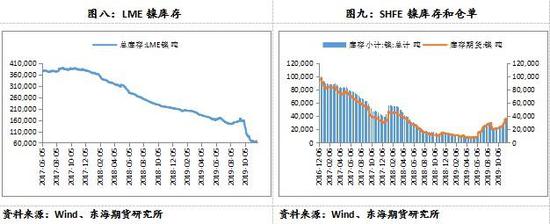

3.库存低位回升,短期支撑有限 电解镍方面,LME库存经历过10月的快速下跌后,11月呈低位维稳态势,上期所镍库存则继续回升。截至11月25日,LME镍库存报66822吨,变幅不大;上期所镍库存报36152吨,月增幅超30%。 现货市场,前期进口盈亏窗口打开,保税部分库存进入国内。且11月的强back结构促使持货商交割,后期交割货源将逐渐流入市场。加上临近年底,产业链各环节尽量压低库存,现货需求偏淡,短期低库存支撑有限。

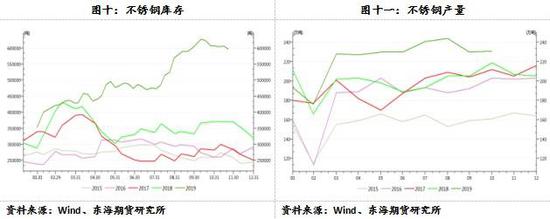

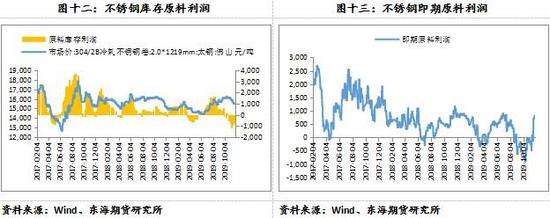

供应端整体来看,镍铁供应压力持续释放,镍矿成本支撑有所转弱,全球镍库存低位回升,镍基本面依然承压。但目前镍铁厂面临亏损,镍价进一步跌幅有限,短期镍价或进入震荡寻底阶段。 4.减产或不及预期,钢厂去库压力较重 对于需求端不锈钢来说,目前钢厂仍面临着高产量、高库存、弱消费的困局。 据SMM调研,10月全国不锈钢产量240.6万吨,环比减2.67%,同比增4.29%。分系别来看,200系产量环比减13.84%至77.2万吨,因200系亏损严重,部分钢厂减产甚至停产200系。300系产量环比增2.73%至115.94万吨,除自然月影响外,前期检修钢厂恢复正常生产。400系产量环比增6.31%至44.3万吨。 因部分钢厂亏损加之原料采购困难,9、10月份不锈钢排产已经有所下滑,但仍维持较高水平。不锈钢社会库存也仍处历史高位,截至11月22日,无锡和佛山两地不锈钢样本库存量59.62万吨,去库压力较重。近期随着不锈钢行情持续转弱,非一体化钢厂亏损严重,部分钢厂陆续传出检修减产300系消息,其中华东某大型不锈钢厂于11月21日起进行年度常规检修10-15天,此次检修预计影响300系不锈钢产量7.5万吨,钢厂暂未确定恢复正常生产日期。另一华东年产120万吨不锈钢厂计划于11月28日进行炼钢轧钢全流程检修,预计影响2万吨300系不锈钢产量。 虽然钢厂传减产预期,但对镍价并无太大支撑。一方面,下游进入消费淡季,且部分钢厂囤有大量隐性库存,不锈钢供过于求的格局难改;另一方面,钢厂减产将进一步削弱原料需求,拖累镍价。此外,随着镍价的大幅走弱,根据即期原料计算不锈钢利润好转,我们认为实际生产情况仍取决于钢厂利润,减产可能不及预期。 需求端,高库存压力下,不锈钢供大于求的格局仍未缓解,下游需求尚未见明显起色,终端接货意愿偏弱且维持原料低库存水平,不锈钢后市仍不容乐观,且随着钢厂利润的回升,预计实际减产力度或不及预期,关注具体去库情况。

总体来说,供应端支撑转弱,需求端尚无明显起色,镍基本面依然偏弱,但目前镍铁厂面临亏损,或限制进一步跌幅,且近期镍进口窗口再次关闭,不锈钢厂传减产预期,短期关注[107000,110000]支撑位。后期镍价走势或取决于需求端能否有实质性好转,关注钢厂具体去库情况。操作上建议前期空单可考虑部分止盈,待反弹后重新介入。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);