作者:徽商期货 刘娇 张小娟 沥青(2954, 26.00, 0.89%)市场当前成本端国际原油走势未明朗,对沥青支撑有限;同时,沥青厂库库存一直处于高位,市场供应偏宽松。从沥青的成本、供应以及库存情况来看对于其价格存在一定抑制。现阶段,随着12月临近,市场逐渐将重心转移到冬储,后市可关注沥青市场冬储方面动向。 一、期现货市场分析 图1:国际原油期货价格走势

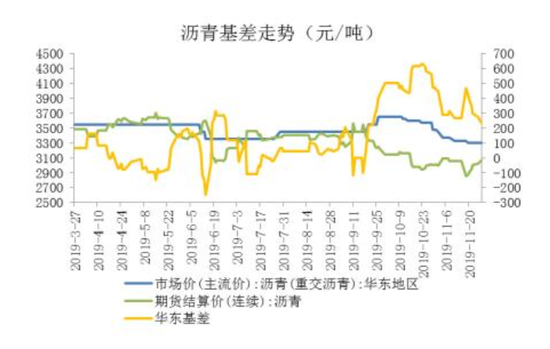

数据来源:WIND 沥青成本端国际原油方面,近期走震荡趋稳。全球经济前景黯淡以及美国原油库存录得持续上涨,抑制油价;但OPEC12月份或将深化减产,利好支撑国际油市。欧佩克及其盟友可能会延长减产,同时市场对贸易谈判乐观预期,提振油价。当前国际油市多空博弈,后期或呈现偏强震荡走势,对沥青成本端的支撑有限。 图2:沥青基差走势

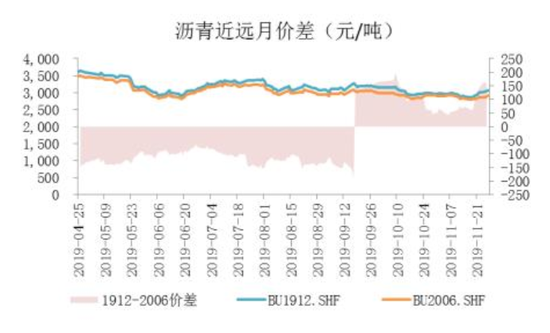

数据来源:WIND 图3:沥青近远月价差走势

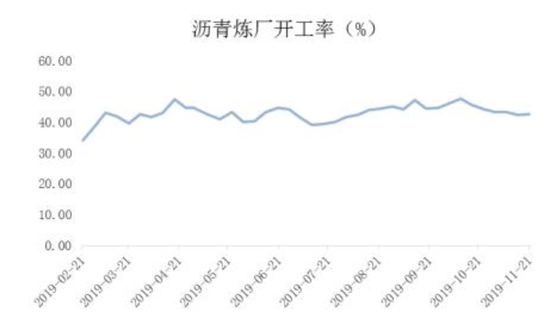

数据来源:WIND 现货方面,当前沥青现货价格略有下滑,近一周均价在3182元/吨,下调11元/吨(0.3%)。据隆众资讯统计,山东地区,中石化价格继续持稳,区内主流成交在2920-3200元/吨,多以低端成交为主;华东地区,中石化价格持稳,主力成交参考在3200-3400元/吨;华南地区,区内主营炼厂价格持稳,重交沥青参考价在3300-3400元/吨;东北地区,区内沥青主力成交价在3050-3150元/吨,辽河石化11月28日130#沥青价格下调100元/吨。西北地区,区内重交沥青主力炼厂报价在3400-3800元/吨,受持续降雪天气影响,下游暂无刚需支撑,炼厂出货不畅。短期市场价格或稳中下滑。 沥青期货较现货贴水,截止11月28日沥青基差(华东市场价-BU1912)302元/吨,主要由于近期沥青期货受成本端支撑走势持续上行。跨期价差方面,BU1912-BU2006合约价差截止11月28日在124元/吨,基差略有缩小主要由于沥青现货市场整体情况偏弱,近期可关注价差反利机会。 二、沥青供需分析 图4:沥青开工率(%)

数据来源:隆众 从国内沥青炼厂开工率方面,据隆众统计,截至11月28日,综合开工率为40.2%,相比11月21日下降2.4%。山东地区,区内齐鲁、东明、滨阳继续转产,部分炼厂日产下降,区内开工率下降;东北地区,辽河石化日本周降至1700吨,大连西太日产4000吨,区内开工率增加;华北地区,河北伦特日产降至600吨,金承、金诺、鑫海无生产计划区内,开工率下降明显;华东地区,上海石化本周恢复生产日产1000吨,预计生产5天,区内开工增加。 图5:沥青炼厂库存率(%)

数据来源:WIND 沥青厂库库存方面,今年11月库存率在39%,同比增加6%,厂家库存压力明显增加。相比去年年底沥青低库存情况,今年第四季度沥青库存呈现明显的增长趋势,预计年底库存仍将维持在较高水平。 据隆众资讯显示,山东地区,齐鲁、东明、滨阳继续转产,个别地炼日产下降,终端施工赶工需求,带动库存下降;华北地区,区内炼厂开工率较低,加之京津冀周边施工进入收尾,整体出货顺畅,带动库存下降。东北地区,区内需求继续下滑,炼厂出货多受阻,区内库存小幅上升。西北地区,受降雪天气影响,炼厂多出货不畅,库存小幅上升。华东地区,镇海炼化多走船运,个别地炼日产下降,带动库存下降。 华南、西南地区,茂名石化库存小幅增加,但北海和源停工消耗库存,整体库存维持稳定。 从近几日库存情况来看,当前沥青厂家库存在62.45万吨,环比下降7.9%。主要受炼厂转产以及开工率下降影响,库存略有下降,但整体库存水平仍维持在相对高位。 图6:沥青生产利润(元/吨)

数据来源:隆众 沥青加工利润方面,地炼加工马瑞原油利润继续亏损。截至11月28日,马瑞原油近一周均价为3534元/吨,环比增加2.02%。当前加工马瑞原油利润亏损162.23元/吨,利润持续减少。 三、走势研判 沥青成本端原油方面,国际原油市场多空对峙,走势不明朗,对沥青支撑有限。从沥青供需情况来看,北方已经进入冬季,大多工程已经收尾,道路建设需求寥寥无几。马上进入12月份,市场对冬储情况较为关注,而冬储价格主要受成本以及供应的影响,从成本来看,成本端支撑不强,供应端沥青库存高位对价格有所抑制。当前国内沥青下游需求仍未见起色,叠加库存高位,整体市场供应端宽松对沥青价格带来一定承压。后市关注沥青市场冬储动向。 风险因素:国际原油大涨、冬储沥青价格高企等。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: