原标题:INE原油收涨,OPEC乐观看待明年供需;延长减产成共识,来年市场平衡有望 来源:汇通网 周五(11月29日)上海原油价格上涨。主力合约SC2001,以463.5元/桶收盘,上涨1.4元,涨幅为0.3%。此前石油输出国组织(OPEC)预计若保持目前的产量水平,石油市场将在2020年达到平衡,2020年上半年石油供应将过剩,将在很大程度上被后六个月的供应不足所抵消。据塔斯社援引阿曼油长表示欧佩克+国家就延长维也纳协议达成共识。 业内专家Kevin George认为,这次会议极有可能会看到油价至少出现短期反弹。OPEC在6月份同意将当前120万桶/日的减产举措持续至2020年3月。问题在于减产协议是否会进一步延长,或者加大减产力度;沙特目前的日产量约为1000万桶,同时还有200万桶左右的闲置产能,沙特将把这视为从陷入困境的沙特阿美IPO投资者那里尽可能榨取价值的最后机会之一。而俄罗斯的态度也是关键,目前产油国普遍面临财政问题,但过去的减产证明油价并非在掌控之中,这也令各成员对深化减产表示怀疑。

期货合约和成交情况一览 上海国际能源交易中心成交情况 2019年11月29日(周五)

交易综述与交易策略 上海原油价格上涨。主力合约SC2001,以463.5元/桶收盘,上涨1.4元,涨幅为0.3%。全部合约成交109690手,持仓增加260手至49904手。主力合约成交103688手,持仓减少132手至31870手。

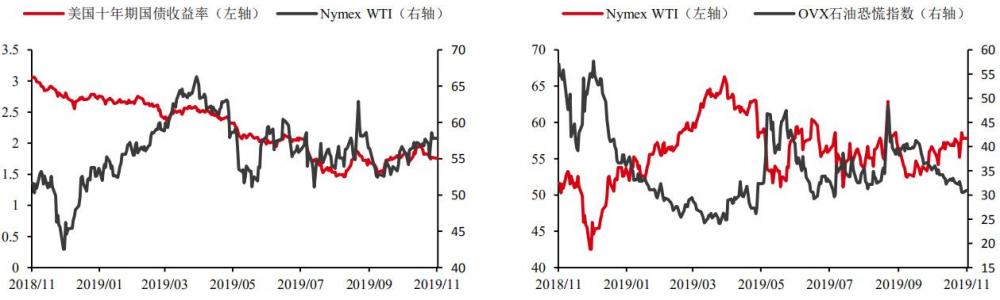

交易逻辑:此前石油输出国组织(OPEC)预计若保持目前的产量水平,石油市场将在2020年达到平衡,2020年上半年石油供应将过剩,将在很大程度上被后六个月的供应不足所抵消。 支撑位:美油55关口存支撑;INE原油450支撑明显。 阻力位:INE原油480大关面临阻力;美原油60关口阻力强劲。 交易策略:短线基本面多空各有,空头建议等待,多头建议背靠450做多。 中国及海外消息 【据塔斯社援引阿曼油长:欧佩克+国家就延长维也纳协议达成共识】 【发改委:10月份原油产量1619万吨,同比增长0.3%】 10月份原油产量1619万吨,同比增长0.3%;原油加工量5213万吨,同比增长4.1%;成品油产量3307万吨,同比增长5.7%;成品油表观消费量2863万吨,同比增长1.8%,其中汽油同比下降4.2%,柴油同比增长6.5%。 【俄罗斯卢克石油公司副总裁:我们建议俄罗斯维持相同的石油生产配额。俄罗斯石油生产商提出在明年3月底再次就石油协议进行会面。尚未决定是否将凝析油排除在俄罗斯的产量目标之外】 【沙特阿美IPO零售部分已超额认购】 Samba Capital周四(11月28日)表示,沙特阿美公司IPO的零售部分已经超额认购,订购总金额达到381亿里亚尔(102亿美元); 阿美公司计划出售1.5%的股份,也就是约30亿股。公司并表示,预期至少有三分之一认购来自散户。散户投资者必须在周四之前完成签注。 【石油输出国组织(OPEC)预计若保持目前的产量水平,石油市场将在2020年达到平衡】 根据参会代表,本周在维也纳提交给OPEC经济委员会理事会的数据显示,2020年上半年石油供应将过剩,将在很大程度上被后六个月的供应不足所抵消。经济委员会在OPEC举行部长级会议之前对石油市场进行分析,有时还会提出政策建议。因信息尚未公开而要求匿名的与会代表称,由OPEC秘书处为该委员会起草的这一报告,并没有研究进一步减产的前景,也未考虑是否将当前的限产措施延长至明天3月底到期后。一位与会代表称,周四结束的这一为期两天的委员会会议不太可能考虑进一步减产。 【土耳其和利比亚签署海上边界协议,可能会使安卡拉当局与其他国家在能源勘探方面的争端进一步复杂化】 土耳其政府周四(11月28日)周四宣布了该决定,但未提供任何细节;欧盟外交部长两周前同意对土耳其实施经济制裁,以惩罚土在塞浦路斯海岸附近钻探能源,侵犯后者专属经济区权利的做法;争端也使土耳其和希腊、塞浦路斯以及其他同意建立海洋专属经济区的东地中海国家关系紧张,迫使安卡拉当局在该地区寻找其他合作伙伴。 【下周一国内油价大概率上调】 记者从多家社会监测机构了解到,国内成品油新一轮调价窗口将在12月2日24时开启。目前预测幅度在国家规定的50元/吨的调整红线附近,而短期内国际油价或仍以窄幅波动为主,受此影响预计届时国内油价上调概率较大。据金联创测算,截至11月28日第八个工作日,参考原油品种均价为61.64美元/桶,变化率为1.32%,对应的汽柴油价格应上调65元/吨。而卓创资讯监测的数据为1.30%,预计上调55元/吨。(经济参考报) 原油与大类资产关系

机构观点 【石油输出国组织(OPEC)将于一周后在维也纳开会,讨论油市情况】 ① 业内专家Kevin George认为,这次会议极有可能会看到油价至少出现短期反弹。OPEC在6月份同意将当前120万桶/日的减产举措持续至2020年3月。问题在于减产协议是否会进一步延长,或者加大减产力度; ② 沙特目前的日产量约为1000万桶,同时还有200万桶左右的闲置产能,沙特将把这视为从陷入困境的沙特阿美IPO投资者那里尽可能榨取价值的最后机会之一; ③ 对沙特来说,另一个主要问题是该国GDP下滑。减产给GDP带来的提振作用开始消退,如果目前的趋势继续下去,经济可能会出现负增长。沙特阿美的IPO对该国至关重要,因为该公司正寻求为沙特王子的“2030年愿景”(Vision 2030)提供资金; ④ 沙特的经常账户盈余也从257.5亿美元减少一半,至124亿美元。俄罗斯经常账户盈余降幅更大,从340亿美元缩减至约130亿美元; ⑤ 因此,即将举行的会议对于这两个国家扭转经济命运至关重要,他们可能会无视来自全球要求他们克制的呼声。 【考虑到明年需求进一步下降的威胁,下周的OPEC会议应该会将减产协议延长至2020年6月,如果不加大减产力度的话】 ① OPEC在其《世界石油展望》中强调了全球经济放缓的情况。该组织预计其原油和其他石油产品的产量将在未来五年下滑,到2020年降至3280万桶/日,低于2019年的3500万桶/日; ② 全球经济放缓会对这些预期构成威胁,而且需求可能在2020年第一季度进一步放缓。这凸显出下周会议的战略重要性,以及将本国需求至于世界经济之上的必要性; ③ 由于非OPEC国家产量增加,全球石油市场一直处于供应过剩的状态; ④ 综上所述,OPEC产油国将渴望在2020年中期之前最大限度地提高石油收入,并保护自身的经济利益; ⑤ WTI原油价格目前约为58美元/桶。George称,若油价突破60美元,将关注2019年高点66美元/桶附近——可能会在年底前触及。 【俄罗斯减产态度模糊致油价承压】 ①消息人士表示,在下月OPEC开会时,俄罗斯可能会要求OPEC调整计算该国石油产量的方法。三年来,OPEC和非OPEC国家一直在限制石油产量,以平衡市场并支撑油价,但俄罗斯计算产量的方法与其他国家不同。与沙特阿拉伯和其他OPEC产油国不同,俄罗斯在其原油产量数据中一直包括凝析油——一种主要在天然气生产过程中提炼出的高品质轻质原油; ②上述消息人士并未透露,俄罗斯是否会以OPEC同意调整俄罗斯的产量配额为条件与OPEC达成其他协议,诸如将减产延长至明年或进一步加大减产力度等。然而,围绕产量计算方式的争论可能会使OPEC及其盟友的会议变得更加复杂。OPEC+会议将与沙特阿拉伯国家石油公司(沙特阿美)的首次公开发行(IPO)同时进行; ③另一位熟悉俄罗斯立场的消息人士表示,提出在计算石油产量时将凝析油排除在外的想法,是因为俄罗斯的天然气产量上升,进而导致天然气生产过程中的副产品凝析油的产量也随之上升,俄罗斯肯定会在会上提出这个问题。俄罗斯能源部长诺瓦克周三表示,OPEC+会议可能会讨论调整石油产量配额。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: