作者:中粮期货 贾博鑫 最近棕榈(5758, 30.00, 0.52%)油成为了期货市场上的明星品种,资金疯狂涌入,价格强势拉涨。听的最多的一句话就是油怎么看,还能不能买了?26号一根大阴线严重打击了大家的信心,但是笔者认为,从基本面的角度来看,好像找不到什么利空的消息,更多的是大涨之后资金调整及价差拉大导致的适当调整。后面随着预期的逐步兑现,油脂还是继续看涨。 一、核心因素梳理: 1、减产 今年厄尔尼诺现象造成东南亚降雨减少,将影响到四季度至明年一季度棕榈油的产量,是推动棕榈油价格上涨的根本动力。类比15-16年牛市的行情,我们可以看到,当年的厄尔尼诺自15年4月份开始加强,至16年5月份截止,干旱的天气导致棕榈油单产自15年10月份开始大幅下降。16年全年单产低于正常水平。

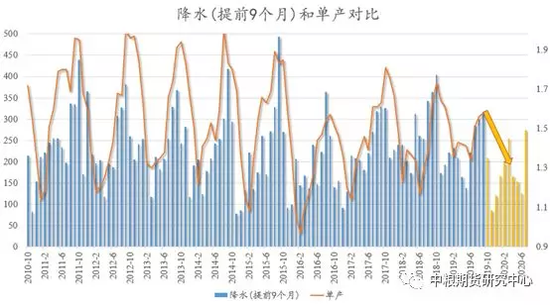

大家对于棕榈油的认识通常是干旱对产量存在6-9个月的滞后作用,但我们从上图来看,将降水提前九个月,与单产的走势似乎更为贴合。虽然0.38的相关性表现并没有非常好,但是当干旱出现的时候,单产必然会受到比较大的影响。另外由于今年7月份之前,棕榈油价格连续下跌,马来西亚和印尼的种植园减少了施肥量,也将影响到产量。两者叠加,几年一遇的减产行情已经拉开帷幕。 2、需求 需求端的故事主要体现在生物柴油上,我们需要注意的是,15-16年同样有提升生柴掺混比例的故事可讲,但是东南亚对于政策的执行力度与今年无法相比。印尼和马来先后宣布将以棕榈油为原料的生物柴油掺混比例提升至B30及B20,对于棕榈油消费量的提升预计在300万吨及50-80万吨左右。之前总觉得这些事情是老生常谈的问题,市场已有预期,而且实际的产能能不能够得上还得打个问号,所以能有多利多呢?B30和B20是早就计划好的,关键点在于“提前”和“罚款”两个词。全部提前至20年元旦开始进行,实际测试在不断开展,到了明年完不成任务,就等着罚款吧,两个国家非常坚定。生柴的能量之前确实被低估,但是经过了快速拉涨的行情,再往后这个故事就不好讲了,还是要看减产。 产地出口这一块,对于基本面的影响只能算锦上添花,不能作为关键因素出现。从出口数据和盘面节奏的联动性上来看,个人认为高频出口数据可能被有些人误读了,出口的下降不是26日大跌的原因。从历史上来看,11月份由于温度的降低,棕油的需求会受限,本来数据就不会表现太好。而11月份1-25日的出口高频数据环比降幅为2-5%,印度、中国和欧盟的买货量也还行,表现实际上还是尚可的。目前印度和马来西亚的关系还是不明确,国际豆棕价差的快速缩窄也会影响一部分棕榈油的需求,但是笔者认为往后看的话,来自印度的需求向上的概率更大。 3、去库 需要注意的是,价格涨了这么多,库存还没降多少。再往后几个月的MPOB库存数据至关重要,减产如果逐步被兑现,库存向下的想象空间很大。按照平衡表来推算,11月份和12月份可能会各降10-15万吨的库存,至年底达到200-210万吨左右,明年一季度大概率降至200万吨以下的水平。当然以棕榈油的特点,平衡表频繁的调整屡见不鲜,如果去库存速度和幅度加大,可能会见到更大的上涨行情。

二、结论: 笔者认为,26日的大跌不能改变棕榈油上涨的趋势。棕榈油的牛市已经开启,不管是空间上还是时间上,均有较大的想象空间。利多的因素继续存在,棕榈油5月合约上破6000的可能性较大。之前笔者曾经一度认为在国内豆油去库存的推动下,在一月份之前豆油的走势要好于棕榈油。但是从目前的情况来看,豆油去库广为人知,而且与产地棕油减产的故事相比,还是力度不够。宏观层面上,在国家逆周期扩张政策下,对于农产品有长期利好的作用,具备较强金融属性的棕榈油受到了投资者的广泛关注。在有些时期,基本面不能完全解释价格,任何利多消息都可能被资金放大。操作上建议逢回调买入棕榈油5月合约,上涨还没走完。 (中粮期货 贾博鑫 投资咨询资格证号:Z0014411) |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);