作者:芝华数据 一、鸡蛋(4365, -57.00, -1.29%)期货跌跌不休 进入11月份以来,大商所鸡蛋期货指数一路下跌,结束前期上涨行情,由前期最高4771,最低跌至4162,大幅下跌609个点。今日再度冲高回落,收4228,0.87%,今日鸡蛋期货全天成交量45.35万手,总持仓超42.86万手,日增仓2860手。成交活跃的合约表现如下: l JD1912前期最高5608,最低跌至4521,大幅下跌1087个点,今日收于4582,跌幅1.67%。 l 主力合约JD2001前期最高4925,最低跌至4300,大幅下跌625个点;今日冲高回落,减仓,尾盘收跌,今日收4365,跌1.29%,成交307,036手,持仓175,716手,减仓4870手。 l JD2005相比其他合约表现偏强,前期最高4463,最低跌至3940,大幅下,523个点;今日震荡偏强,最终收4074,涨0.2%,成交103,232手,持仓136,710手,增仓5026手。 二、需求未动,供应增长,蛋价大跌 进入11月份,蛋价上涨动力逐步减弱,蛋价一路下跌,上周末蛋价更是断崖式下跌,一个周末跌幅近0.5元/斤。芝华鸡蛋价格指数由前期最高5.7元/斤最低跌至4.39元/斤,跌幅超23%,年比上涨仅5.2%。  图1. 芝华鸡蛋价格指数

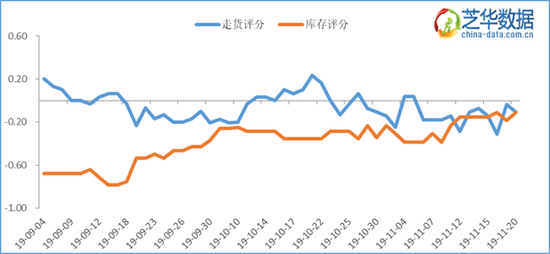

(一) 猪价及肉鸡价格大跌,鸡蛋替代需求减少 进入11月份猪价逐渐下降,且越跌越猛。11月15-17日三天时间,猪价平均降幅达到3.8元/公斤左右。截止到11月17日芝华猪价指数为32.5,较10月份的最高点累计下降8.0,下降20%左右。 猪价大幅下跌主要原因:首先,10月以来猪肉价格大幅上涨,商业冻肉投放量增加;同时,政府为稳定猪价,部分地方政府投放储备肉;第二,10月CPI同比涨幅为3.8%,其中猪肉价格上涨101.3%,影响CPI上涨约2.43个百分点,猪价和肉价大幅上涨,引起CPI大幅增加,11月政府对猪价的调控和干预力度加强;第三,10月份以来东北和华北疫情呈现加重趋势,养殖户出栏增多。同时,在疫情恶化、猪价下跌以及猪价调控力度加强的情况下,养殖户恐慌情绪增强,积极出栏,甚至出现了抛售,加速了猪价下跌。最后,下游终端消费不畅,同时屠宰企业有库存,政府也要求猪肉积极出库,屠宰企业议价能力增强,趁机打压猪价。肉鸡价格受猪肉价格及进口肉冲击影响,亦出现暴跌现象,主产区白羽毛鸡价格由前期近14元/公斤大幅下跌至10元/公斤。 今年蛋价上涨的主要逻辑是受非洲猪瘟影响导致动物蛋白缺口大,近期猪价及肉鸡价格下跌,鸡蛋也难以幸免,替代需求大幅下降,特别是学校、企业、餐饮等户外需求影响较大,鸡蛋走货明显变慢,销区压力大,剩车现象明显。 (二) 鸡蛋供应压力大 一方面,自9月份以来,养殖户普遍对后市行情乐观,特别是受淘汰鸡价格及鸡蛋价格在9、10月份大幅上涨影响,鸡蛋养殖盈利创新高,而养殖户惜淘情绪也在逐步增加。11月上旬受肉鸡价格大幅下跌影响,淘汰鸡价格崩盘下跌,由前期最高近12元/斤跌至6元/斤附近,在下跌过程中一度刺激部分养殖户淘汰老鸡,但由于淘汰鸡跌幅过猛,且持续时间不是太长,养殖户淘鸡意愿再度回落,更愿意赌春节行情再进行淘汰。淘汰量大幅减少,而新增开产量仍维持高位,导致在产蛋鸡存栏量持续增加。同时,受惜淘影响,鸡龄结构中大蛋占比也在逐步增加。 另一方面,为规避屠宰企业春节放假的时间,817种蛋已陆续开始停孵,种转商冲击市场,更是让鸡蛋供应雪上加霜。 综合导致,鸡蛋供应压力在逐步增加。而老鸡若在春节前扎堆淘汰,也将导致淘汰鸡价格下跌,蛋价养殖盈利下降,建议养殖户顺势淘汰老鸡。 (三) 鸡蛋库存累积 替代需求大幅减少,而供应压力大幅增加,导致主销区北京、广东到车量增加,根据芝华监测显示,最新一周广东周度到车量569台,同比大幅增加126。销区消费不畅,导致产区库存不断累积,如此恶性循环,芝华全国鸡蛋贸易库存评分自9月中旬以来便一路增加,目前维持在今年的高位,短期贸易形势仍维持弱势,蛋价反弹压力大。  图2. 芝华全国鸡蛋贸易形势

芝华展望:短期:养殖户惜淘;为规避屠宰企业春节放假的时间,817种蛋已陆续开始停孵,种转商冲击市场;导致供应持续增加。而加工需求还未启动;替代品价格下跌,导致替代需求大幅下降。蛋价反弹乏力。中长期:后市猪肉及肉鸡价格上涨仍有望再度拉动鸡蛋需求,叠加春节备货,蛋价仍有季节性上涨行情。但未来鸡蛋存栏呈增加趋势,老鸡集中淘汰才有望减缓供应增幅,否则蛋价上涨阻力仍大。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: