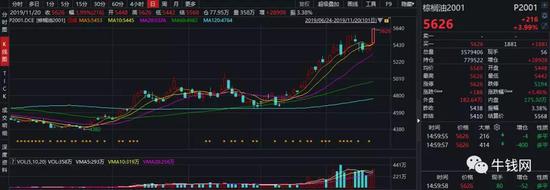

文丨牛钱网整理 部分内容来源丨wind、新浪期货、中信期货 据消息,马来西亚将于2020年初提前实施B20计划,油脂板块借势再次大幅拉涨,棕榈(5626,216.00, 3.99%)油主力合约夜盘大幅增仓6万手,刷新2年以来的高点,整个油脂板块走强。棕榈油盘面情绪高涨,任何一个利好消息刺激都将会引爆市场。棕榈油主力合约尾盘涨停,获资金净流入1.52亿元,豆油涨逾1%。

马来西亚实施B20计划提振棕榈油长期需求 马来西亚实施B10计划,国内每年消费生柴大约70、80万吨左右,而如果全面推行B20计划,未来马来西亚国内的生柴消费将会翻番,与此同时棕榈油的油用量也会翻倍。另外马来西亚政府还称计划将在2020年2月之前将符合MSPO标准的棕榈油种植园比例增加到70%,当前比例为58.1%,而MSPO标准的实施也必然会显著提高小种植园的生产成本。

《油世界》表示,印尼政府将会在2020年1月实施B30强制掺混,并且会实行生柴配额制度,共计844万吨配额,比2019年增加260万吨,并且会公布每个企业的生柴的配额。 加上其他行业生柴的消费,2020年印尼国内生柴总体消费将会接近950万吨,预计明年印尼生柴的产量可能会接近1000万吨,远远高于2018年的540万吨、2019年的810万吨,而棕榈油是印尼生柴生产的唯一原料! 因此马来西亚和印尼推广生柴计划,将会大大增加棕榈油的消费,叠加马来西亚和印尼的干旱天气增强了后期减产的预期,而这两方面的因素将成为未来棕榈油价格上涨的关键。

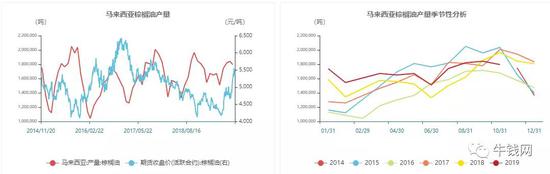

受旱情影响马来西亚棕榈油预计减产 今年3季度,马来西亚和印尼都发生了较为严重的干旱,而这将会影响棕榈油之后的产量。截止2019年10月,MPOB报告显示,马来西亚棕榈油产量1,795,880吨,环比减少46,553吨。季节性来看,产量处于历史较低水平。

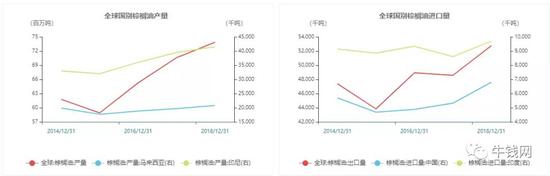

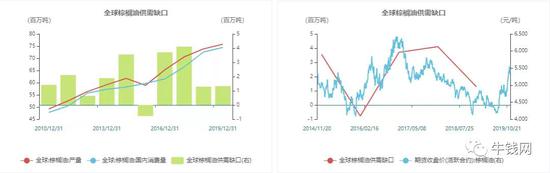

根据USDA预估,2018年度全球棕榈油产量73.88百万吨,同比增加3.27百万吨,其中马来西亚预估产量20,800千吨,印尼预估产量41,500千吨;全球棕榈油出口量52,760千吨,其中中国进口6,795千吨,印度进口9,700千吨。

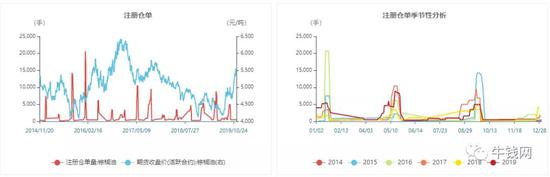

马来西亚的棕榈树的树龄都比较大,加上经历过2018年棕榈的高产后,预计明年棕榈产量相对较低。加上今年上半年棕榈油价格较低,价格一路走低,由于价格的走低就导致部分农户减少化肥的使用,可能导致单产下降。最后也是最关键的是,受厄尔尼诺影响,2019年1季度和3季度东南亚地区的降水普遍减少,出现干旱灾害。 棕榈港口库存、仓单注册 位于季节性高位 截止2019年11月19日,棕榈油港口库存为61.5万吨,环比增加7万吨。从季节性来看,棕榈油港口库存位于历史较高水平。 棕榈油期货交易所注册仓单500张,环比无变化。从季节性来看,棕榈油期货交易所注册仓单位于历史平均水平。

根据USDA预计2019年度全球棕榈油产量为75.81百万吨,需求为74.48百万吨,预测年度供需缺口为1.33百万吨,同比增加0.04百万吨。

油脂行情如期而至 还有空间吗? 我们在10月30日的文章《棕榈油领涨油脂,三大利好推涨,油脂的大行情还有多远?》中表明了我们长期看好油脂行情的观点,那么经过这一轮大幅上涨后,油脂未来还能看多吗?还有多少空间? 棕榈油方面:马来西亚和印尼将进入减产周期,干旱的天气导致马棕季节性减产或将超出市场预期,加之马来西亚和印尼提高生柴添加比例,提振棕榈油长期消费。 豆油方面:美豆减产基本已经是市场共识,并且产量或将还有下降空间,国内豆油库存维持在一个较低的位置,冬季到来迎来豆油需求旺季。

综上所述:我们认为马棕出口较为强劲,印尼B30,马来西亚提高生柴产对比了,印度恢复采购马棕油,供需偏紧,多重利好积聚,利多马棕价格。而国内油脂库存处于较低位置,中长期来看,随着马棕进入减产周期,国内油脂在春节需求旺季来临前,或将维持震荡偏强走势。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);