来源:兰格钢铁 钢市概述 本周国内钢市先跌后涨,总体呈现出震荡上行的运行态势。在需求预期以及供给预期利好的助推下,黑色系率先点燃了初冬里的一把火,基差修复之旅开启!期螺成功站上3500元整数关口以上,持仓量和交易量倍数递增,其它品种亦有不俗表现,前期贴水较大的基差一定程度得以收窄。 但随着现货价格的奋起直追,期现基差再次走扩,螺纹最高触及4000元,各大品种价格追涨操作较好,市场成交表现火爆,由于市场到货资源不多,市场库存不高,规格出现断档,商家惜售封盘操作有之,市场情绪好转,拉涨气氛较为浓郁。 不过,随着盘面的持续拉涨,市场不断在挑战近期高点,周五收盘,期货市场整体呈现出减仓上行,黑色系遭遇近6亿资金减持。 截至2019年11月15日,兰格钢铁综合价格指数达到146.6点,比上周同期涨0.98%,比上月同期涨0.33%;兰格钢铁长材价格指数达到160.7点,比上周同期涨1.54%,比上月同期涨1.42%;兰格钢铁板材价格指数达到132.8点,比上周同期涨0.72%,比上月同期降0.12%。 预测 经过接近一周的连续上涨,钢市的韧性与前期的市场预期发生了较大的改观。下周能否持续呢? 应该说本周的上涨以及幅度超出了市场预期,但也在意料之中。一是,市场始终存在基差修复的诉求;二是,此次期现同步上扬,最重要的支点还是供需所推动,钢厂产量下降以及淡季真正来临前的赶工需求是主因,市场整体的供需矛盾并没有想象当中那样明显,反而在市场预期都不看好的情况下走出了一波像样的行情。市场不看好,导致钢产减产有所减弱,同时钢贸商采购减少,市场可售资源不多。而年底赶工及冲业绩的情况下终端需求韧性十足,不论钢厂还是社会库存较快的去库速度也对市场信心起到提振。 再有就是需求预期得以改观,国务院再出大招稳投资,降低部分基础设施项目最低资本金比例,从具体政策来看,意味着铁路、公路等交通项目最低资本金比例有可能降至15%左右,这对建筑钢材市场来说是个好消息。10月宏观经济数据不及预期,国家稳增长加码,逆周期调节政策或将加速落地。国务院层面连续三天召开的会议,李克强总理表示,加快补短板项目建设促进有效投资和产业升级。加强重大项目谋划和前期准备,推动尽早开工。周五央行意外续作2000亿元MLF释放流动性,均被看作是利好信号。 短期来看,利好似乎又瞬间齐聚,钢市可能有再往向冲一冲的可能,但动力可能会减弱。需要重点关注利好兑现后,市场情绪面的变化,尤其是资金面的动向,警惕获利资金套现影响到盘面的走向。目前资金明显流失,主流持仓多空双减,空头幅度要加于多头,若没有更大的利好支撑或冲击3600无果,期螺3600元上下很可能是个阶段性的顶部,而后很可能出现回吐再震荡的行情,因此要多加注意情绪面和资金面。 期货走势分析

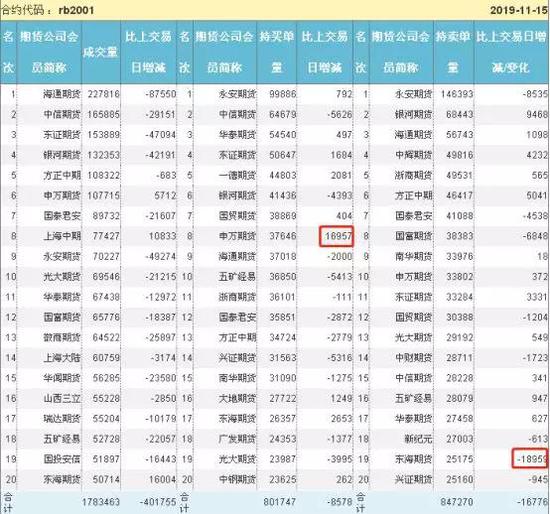

期货点评:15日,螺纹期货尾盘收报3545涨69,涨幅1.99%,比午前高了7点,减仓8万多手,较午前相当于又跑了4万多手。午后期螺继续高位运行,在目前利好扎堆的情况下,这种走势倒也在情理之中;热卷(3474, -5.00, -0.14%)午后高位运行,终收3484涨64,涨幅1.87%,减仓3万多手;原料端焦炭(1774, 13.50, 0.77%)高位运行,终收1760涨27涨幅1.56%,减仓3万多手;矿石午后高位运行,终收628.5涨19,涨幅3.12%,减仓5万多手。 螺纹持仓报告显示:多头申万增多1.7万,跻身榜单,位列第八;空头东海减空1.9万,名次由八下至十九。整体来看,大佬们基本没啥大的带动性操作。

矿石方面:多头大佬永安增多1.4万,名次第一不变;海通减多1.1万,名次由八下至十;光大减多1.4万,名次由七下至十一;空头榜单今天相当丰富,永安在减空1.2万,名次由一下至三;海通减空1.4万,名次由三下至五;光大减空1.3万,名次由六下至九;鲁证增空1万,跻身榜单,位列十三;大越增空1.2万,跻身榜单,位列十五。

钢铁现货 一、钢坯 钢坯分析:本周(11.11-11.15)钢坯市场震荡调整,震荡区间在3320-3410元(吨价,下同)。具体情况为:周一今晨小窄带钢成交活跃,故唐山钢坯盘中小幅上涨10元至3320元。今日黑色期货全线飘绿,日盘期螺震荡下行,并于3373点1.14%的跌幅收盘,然市场整体成交有所好转,故尾盘唐山钢坯持涨后价;钢坯直发一般,钢坯现货3390-3400元含税出库有成交。周二 夜盘期螺高位震荡,唐山钢坯开盘涨10元盘中追涨10元至3340元。钢坯直发一般,钢坯现货3400-3410元含税出库有成交。今日黑色期货全线飘红,日盘期螺强劲猛涨,并于3449点2.40%的涨幅收盘,然商家多持谨慎态度,故尾盘唐山钢坯持涨后价。周三夜盘期螺高位震荡,唐山钢坯开盘涨20元至3360元。今日黑色期货全线飘红,日盘期螺高位震荡,并于3442点0.97%的涨幅收盘,然商家多持谨慎态度,故尾盘唐山钢坯持涨后价;钢坯直发一般,钢坯现货3430-3440元含税出库有成交。周四夜盘期螺低位盘整,今日早盘期螺十点左右再次暴涨,故唐山钢坯拉涨20元盘中追涨10元至3390元。日盘期螺暴涨,并于3511点2.00%的涨幅收盘,尾盘唐山钢坯持涨后价;钢坯直发尚可,钢坯现货3450-3460元含税出库有成交。周五夜盘期螺延续暴涨,故今日早盘唐山钢坯上调20元(吨价,下同)至3410元。今日黑色期货继续全线飘红,日盘期螺拉涨,并于3545点1.99%的涨幅收盘,尾盘唐山钢坯持涨后价。 本周多个秋冬季大气污染攻坚方案发布,《长三角地区2019-2020年秋冬季大气污染综合治理攻坚行动方案》和《汾渭平原2019-2020年秋冬季大气污染综合治理攻坚行动方案》。同时,两个区域都将实行企业分类分级管控,环保绩效水平高的企业重污染天气应急期间可不采取减排措施;随之河北、山西、河南等地区也纷纷出台环保预警通知。宏观面:李克强称更有效运用好宏观政策逆周期调节工具;媒体称基建投资加码力保四季度稳增长;央行组合降准的定向降准第二次实施落地。原料方面:铁矿(634, 7.00, 1.12%)石进口矿市场触底反弹,国产矿市场跌势不减。 本周利好消息频出,在其支撑下期螺大幅上涨,市场情绪转变,交投积极,故十一月份需求仍强劲,建材方面:各地区库存都维持下降态势,大部分地区的螺纹资源低位,故供应端后期堪忧。房地产方面:据了解,1-10月商品房销售面积同比增长0.1%,新开工面积当月同比大幅增加23.23%。一方面基建,再者是赶工潮,故基本面预期向好,仍可支撑成材偏强盘整。钢坯直发尚可,库存较上周有明显减少,调坯意愿强,商家挺价意愿较强,故预计下周全国钢坯价格会是偏强调整。 二、建筑钢材 十大城市螺纹钢(3551, 16.00, 0.45%)价格及涨跌表 2019-11-15国内三级螺纹钢(Φ25mm)行情汇总 发表日期:2019-11-15 兰格钢铁信息网 品名 | 产地 | 城市 | 今日价格 | 比昨天 | 比上周 | 比上月 | 三级螺纹钢(Φ25mm) | 安钢 | 郑州 | 3870 | ↑50 | ↑40 | ↓20 | 三级螺纹钢(Φ25mm) | 龙钢 | 西安 | 3830 | ↑20 | ↑40 | ↑90 | 三级螺纹钢(Φ25mm) | 萍钢 | 武汉 | 3880 | ↑40 | ↑70 | ↑40 | 三级螺纹钢(Φ25mm) | 河钢 | 天津 | 3770 | ↑40 | ↑60 | ↑80 | 三级螺纹钢(Φ25mm) | 凌钢 | 沈阳 | 3670 | →0 | ↓20 | ↑40 | 三级螺纹钢(Φ25mm) | 莱钢 | 上海 | 3950 | ↑70 | ↑140 | ↑180 | 三级螺纹钢(Φ25mm) | 沙钢 | 杭州 | 3950 | ↑60 | ↑130 | ↑200 | 三级螺纹钢(Φ25mm) | 韶钢 | 广州 | 4590 | ↑50 | ↑210 | ↑370 | 三级螺纹钢(Φ25mm) | 德胜 | 成都 | 4030 | ↑50 | ↑110 | ↑40 | 三级螺纹钢(Φ25mm) | 河钢 | 北京 | 3760 | ↑40 | ↑70 | ↑110 | 三级螺纹钢(Φ25mm) | 均 价 | -- | 3930 | ↑42 | ↑85 | ↑113 |

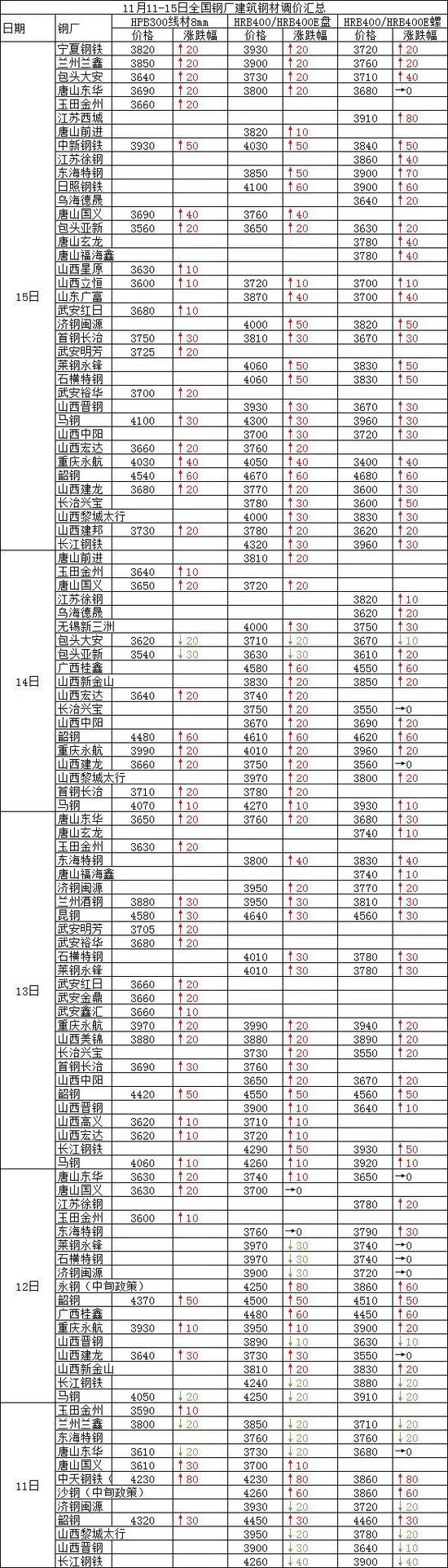

建筑钢材钢厂调价汇总表

现货简评:本周国内建材行情先跌后涨。上周五夜盘持续下行,周末又没有新的利好刺激,所以周初开市,市场价格普遍走低,不过从当天市场的出货情况来看,整体表现还算可以,这也使得市场情绪没有太过低沉。而且随后的一波消息也使得市场出现反转,长江三角地区及汾渭平原秋冬季大气污染治理攻坚方案在市场疯传,环保限产范围扩大化。 此外,10月下旬重点钢企粗钢库存大降13.55%至1147.10万吨,也表明终端需求短期内韧性仍在,周中市场也就靠着这波消息的支撑持续反弹拉涨。至周四,又有一波重磅经济数据落地,房地产方面的数据显现利好,而且10月份我国粗钢产量8152万吨,同比下降0.6%,日均产量262.9万吨,环比下降4.71%。这些数据都给足了市场支撑,期螺大涨后重回3500上方,钢坯也随之拉涨,现货市场更是一片红。至笔者周五发稿,期螺仍保持高位走势,涨幅在1.99%。在一堆利好的支撑下,本周钢坯累涨了100元,而市场价格在一番拉涨后出货情况也没有太大的变化。除了季节性需求明显缩减的东北、西北部分区域外,其他地区表现都还可以。故预计下周国内行情或继续上行。 三、板材 国内重点城市板材品种价格表

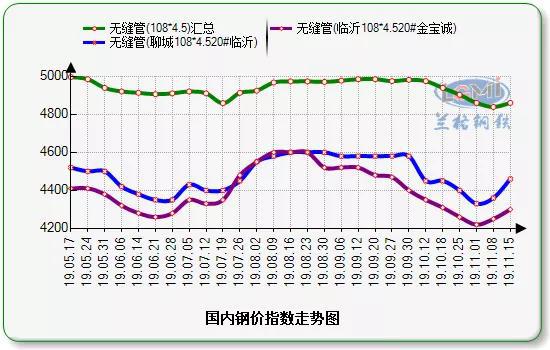

(1)热轧卷板:周初开盘,环保风暴来袭,长三角和汾渭平原相继发布秋冬季综合治理方案,再次带动期货价格拉涨,对国内热卷价格形成带动,各地价格止跌回涨。临近周末,政策性利好再次出台,国务院发文降低部分基础设施项目最低资本金比例,继续加大基建投资力度,两大利好期货累积拉涨180余元,本周热卷现货也迎来一小波涨势。 据悉,目前国内热卷市场库存量均不大,本周热卷社会库存减少7.22万吨,厂库也减少了4万吨左右,其中乐从库45万吨热卷,较上周减少了2万吨。11月份热卷产量突然下降。究其原因,一方面,热卷钢厂限产颇多,天铁、莱钢、山钢日照、八钢、承钢等多家钢厂对高炉及热轧线均有检修,影响热卷供应量20万吨余,此外,敬业,邯钢等钢厂调整生产结构,一些铁水向C料倾斜。另一方面,南方市场近期成交好于北方,价格的连续拉涨一些下游拿货的积极性活跃,使得11月份产量和价格均出现“意外”。 下周而言,近期钢厂检修颇多,预计热卷厂社库存会延续回落状态,价格方面延续拉涨的可能性颇大。不过仍要关注贸易谈判的不确定因素对于卷价的扰动,综合而言,下周热卷价格或仍可谨慎乐观。 (2)带钢:本周唐山小窄带较上周涨60元/吨。本周小窄带开工较上周有所上升,随着下游架子管企业的复产,对小窄带的需求进一步扩大,同时由于天津地区利宝丰的停产、经安检修、期货上行等都对小窄带形成利好。但钢坯的连续上涨也使得调坯窄带厂家利润倒挂,在成本的压力下,价格一涨再涨。尽管下游对高价资源接受度不高,但厂家挺价意愿一直较强。 本周唐山窄带及中宽带较上周上涨60-70元/吨。由于市场库存偏低,加之唐山新兴隆钢铁停产,今日市场情绪高涨,贸易及钢厂环节价格坚挺。本周期货市场表现也较为活跃,钢坯直发可,因此带动了成品材市场的上涨,同时也提振了下游信心。由于目前中宽市场因货源紧俏拉涨过快,与钢厂成本形成差距,市场成交多补空单为主,下游多按需拿货,高位偏谨慎。下游镀锌带厂多随原料被动跟涨,加之原料出货较慢,供应紧张,导致镀锌带钢厂家挺价意愿较浓。目前采暖季已至,钢厂多按照之前预警政策执行限产,尚无新的限产政策出台。加之后期天气转冷,北方需求面临萎缩,南方陆续到港,厂商依旧对后市存谨慎偏空心态。天津地区,由于市场库存水平再度下降,带钢市场资源缺规格现象严重,其中尤以235-39mm规格较为明显。 由于现在热卷资源不多,对宽带市场没有形成太大冲击,因此价格一直处于上涨态势。华东地区,由于库存资源一直处于低位,贸易商可售资源相对有限,导致市场报价相对混乱。但受华北地区厂家出厂价上调影响,当地贸易商也跟随上调报价。华南地区,之前缺货现象有所缓和,本周北方资源陆续到港,当地带钢资源得到补充,带钢价格优势逐渐凸显,同时也因为华南地区集港资源的增多,在一定程度上支撑了北方的带钢价格。 就目前来看,期螺持续高位震荡,提振现货市场不断走高,且库存与去年同期的差距也在明显收窄,去库速度明显要比往年偏好,钢市底部有支撑。不过随着天气逐渐变冷,进入钢市淡季,终端需求日益萎缩。加之部分带钢厂的检修和个别钢厂退出产能,因此后期供应量上行空间有限。随着冬季淡季来临,预计下周国内带钢市场或将弱势盘整运行。 (3)中厚板:本周来看,期货市场整体呈上行趋势,而中板现货市场表现则一般,上涨力度仍受限。据了解,本周限产消息继续,周二《长三角地区2019-2020年秋冬季大气污染综合治理攻坚行动方案》印发,加之市场库存资源明显下降,到货量偏低,以致期货翻红,走势强势,带动市场信心好转。不过在商家库存偏低以及部分下游终端采购不积极的影响下,市场整体成交较为一般。周中期,国务院再出大招稳投资,降低部分基础设施项目最低资本金比例,使得期货继续飘红运行,市场情绪继续高涨,价格稳中上调,促使成交略有放量,不过高价成交略显清淡。周后期,虽期货继续高位运行,但成交明显再次受阻。目前,国内中板主导城市邯郸、天津、江阴、乐从价格分别运行在3640、3620、3630、3810元左右,较上周均有小幅上涨,但涨幅不大。 库存方面:据兰格网数据统计,本周国内29个重点城市中板总库存量达101.81万吨,较上周增加0.22万吨,周环比增0.21%,月同比减2.06%,年同比增0.79%。 钢厂开工方面:截至发稿,津冀鲁豫中板厂日均中板产量5.55万吨,产能利用率69%,较上周持平。 综合而言,市场涨跌空间有限,后市国内中厚板市场价格或继续窄幅震荡运行。 四、管材 (1)无缝管:本周(11.11-11.15) 国内无缝管市场价格震荡上行,管厂出厂价格周初上调,管坯前跌后弹,无缝管市场成交显得一般,商家操作谨慎为主。据兰格云商监测数据显示,截至11月15日,全国十大城市108*4.5mm均价4805元,较上周同期跌13元。 市场方面,本周国内钢市整体震荡上行,此种趋势短期内难以稳住,而随着钢厂出货、后期合同压力有所显现后,钢厂有增加检修或有意识减产迹象。对于无缝管市场而言,当前资源较为充足,可选择余地加大,因而补货多按需采购为主。 管坯方面:周末唐山方坯价格3410元,山东地区管坯价格前跌后涨,最低价格20#热轧管坯实际合同价格在3720元,后上调50元,实际合同价格在3770元,不过合同量刺激不大。15日无缝管出厂价格:临沂108*4.5mm出厂普轧4280-4300元连轧4390元,57*3.5mm冷拔加270元;聊城中厚壁4280-4330元;磐金73-159mm基价4370元;鑫鹏源273-377mm系列4350元;元铧219*6mm基价4300元;新冶特钢219*6mm基价4250元(除中南),377*10mm基价4500元(除中南)。 从当前市场及上游管厂、原料走势来看,此种震荡小幅度上涨趋势还会延续,而对于“冬储”各方保持谨慎态度,预计下周无缝管价格稳中趋弱进行。

(2)焊管:原料端检修成交持续,管厂商价格连续上涨。周内期货持红,直接原料端价格接连上涨,锌锭价格、镀锌费用上调50-100元,二三线投机需求贸易商及终端询价态势持续。本周伊始经过震荡洗盘,而后12日期螺走势构成新波段,涨幅超出预期,加上直接上游唐山、邯郸等地带钢厂均存在检修,另传兴隆厂计划15日停产,现货资源本就紧俏的情况下,贸易商补空单交货为主需求明显增加,现货炒涨较昨涨百元之多,焊镀管厂价顺势联系开盘上调20-30元,整周达70-120元不等,同时镀锌管成交日产日销,整体库存多较上周减1000-3000吨左右,出货较上周日均增0.54万吨;目前唐山当地焊管4寸(3.75mm)市场价3860元与上周涨50,名义利润60元,镀锌管当地市场价4530元,可见市场价格跟进偏缓。 市场方面,华东、华南贸易商报价周四周五陆续调整跟进,华东、中南、西北出货符合旺季,下游需求与上周相比稍有改善,江浙沪一带建材成交带动管市预期偏强,不过旺季和淡季衔接的阶段,商户多把控库存量。因此整体来看厂库降幅缩窄,社会库存延续高降幅,可见,即便贸易商谨慎采购,但实际终端需求短期依旧表现强劲。而终端表现事实是融资环境收紧,部分开发商加速赶工并加快销售步伐,10月份主要宏观经济指标均出现回落的情况下,房地产数据表现较好。另,国务院常务会议释放基建项目,市场对后续专项债发行加快等均有预期,需求预期得以修复。 截至11月15日,河北主流4寸焊管出厂报价为3900-4140元,比上周同期上调50-70元左右;镀锌管出厂报价为4520-5520元,较上周同期上调0-100元。 下周预测:目前期货市场螺矿出现背离走势,而现货管材原料供给端小有减量,钢材需求韧性明显,但在周内价格连续几日的反弹后动力开始式微,贴水将继续通过现货价格加速下跌的形式修复,因此11月份季节性预期及恐高心态将使上涨态势减缓,等待继续震荡结束后的回调或者再次发力。因此管价变动幅度不大,焊管市场将维持当前积极走量态势。

五、优特钢 优特钢分析:今日国内特钢市场价格普遍上涨。山东地区涨20-40元,华东地区涨30元,其他地区暂稳。虽近期下游需求有一定好转,终端企业订单量回升,贸易商出货较为顺畅,贸易商现货资源较少跟涨底气欠佳,好在钢厂挺价意愿强烈,各规格在陆续补齐,贸易商心态得以提振,下游观望情绪冷淡采购量未有收缩。钢厂方面:今日山东广富对圆钢和普圆上调20元,山东西王对优特钢上调20元,常州东方对优特钢上调30元。其他钢厂出厂价格暂稳。在钢厂一轮又一轮的涨价下,预计下周国内优特钢市场价格将会以趋强运行。

六、型材 型材分析:本周(11.11-11.15)唐山型钢市场价格小幅趋高整理。初期,受周末钢坯下跌影响,唐山型钢市场价格全线下跌,随后钢坯止跌反弹回涨,商家跟上步伐上调市场价格。中期,生态部印发长三角地区秋冬大气污染行动方案,涉及41个地级省市。限产风再次刮起带动期螺持续拉高,唐山型钢大多数钢厂积极生产,库存有所增加,钢坯连涨给予信心,市场低价补库操作增多。末期,期螺大幅拉涨突 破3500居高位震荡运行,钢坯成本端持续上涨,市场情绪高涨。本周唐山型材市场交投氛围较上周明显回暖。因接连几波的限产唐山部分钢厂库存偏低,新一轮的限产或即将展开,钢坯连涨给于市场价格支撑,而低价资源出货也都较好,预计下周唐山型钢市场价格窄幅震荡偏强运行。

型材出货量:11月15日截止16点统计唐23家型材厂共出货22160吨。较昨日下降62%。工6家2280吨,槽12家3580吨,角6家16300吨。

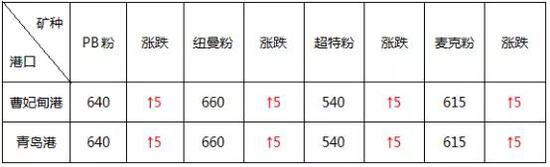

原料市场 一、铁矿石 铁矿石分析:本周国内铁矿石进口矿市场触底反弹,国产矿市场跌势不减。国产矿方面,国内市场报价跌势不减,华北地区、东北地区和华东地区这三个国内代表性市场都出现了不同程度的价格下行。进口矿方面,周初港口市场报价仍延续上周下跌态势,但是随着国家宏观消息暖风吹来,国内成材数据好转,社库厂库降库加快,期货盘面快速反弹,进而带动矿石期货强势拉涨,国内大型贸易商近期一直降库,手里贸易货物减少,有小范围的投机情绪,故而进口矿现货市场价格出现反弹,但是采暖季压力与国外高发货的供给压力仍在,目前市场仍难保持长时间的价格上涨。综合以上数据,预计铁矿石市场短期看反弹,长期偏弱。 (1)铁矿石价格情况 国产矿

进口矿

(2)主要指数

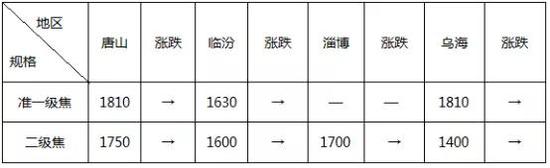

二、焦炭 主要地区焦炭价格汇总

主要地区炼焦煤(1230, -4.50, -0.36%)价格汇总

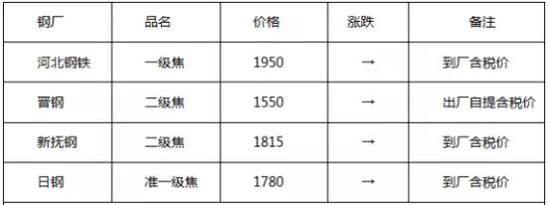

钢铁企业焦炭采购价格汇总

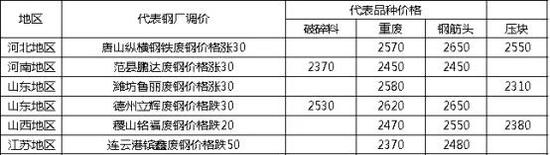

焦炭分析:本周国内焦炭市场跌后回稳。钢厂方面,钢厂接货较为谨慎,对焦炭采购节奏一般,仍以按需采购为主,且采购需求不高,对后期仍持有看弱的预期;临近周末钢材盈利情况稳定,对于是否继续打压原材料价格,多数钢厂持观望态度,但仍有部分钢厂有继续下压焦炭价格的意愿。焦化企业方面,本周原材料端炼焦煤价格有所下调,使得焦化利润小幅回升;焦化企业生产正常,出货情况一般,库存有所累积,焦化企业成本压力较大,焦炭价格仍存在下行压力;山西地区焦化企业开工变化情况不大,出货积极性较高,部分地区焦炭有低价资源出现。综合上述因素分析,预计下周国内焦炭市场弱势运行。 三、废钢 主要地区废钢价格汇总

主要钢铁企业废钢采购价格汇总 今日共收集到11家钢铁企业废钢价格政策,其中4家企业上调废钢价格,其中5家企业下调废钢价格。

废钢分析:本周国内废钢市场止跌回暖。由于上周末期间沙钢下调废钢价格,周初周边地区部分钢厂跟跌,贸易商恐慌心理,加速出货,导致钢厂到货增加。同时,铁矿石市场持续下跌,成品材交易欠佳,不利于废钢挺价。周中,沙钢再次下调价格,市场心态较差。但期现货向好运行,提振市场气氛,成交表现顺畅,成品稳中有涨。临近周末,成交活动振奋市场心态,铁矿石近来偏弱运行,废钢相较于铁水来说,性价比并不占优,价格并无有力支撑。综上所述,期现市场向好态势,贸易商盼涨心态渐浓,但是铁水与废钢的性价比差别不大,钢厂对于废钢的采购还是较为谨慎的。钢厂的利润还是处于低位,废钢上行空间不大,预计短期市场稳中盘整为主。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: