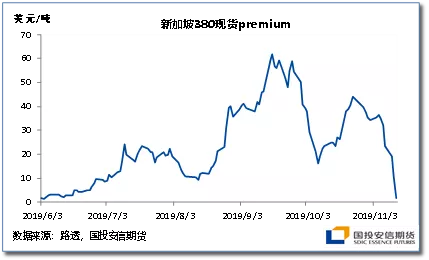

来源: 国投安信期货 随着IMO2020限硫政策临近实施,近日新加坡高硫燃料油现货快速下跌,带动期货盘面继续下探,01合约如期跌破2000大关,在原油相对偏强背景下,燃油下跌的流畅程度超出了很多市场参与者的预期。今年以来,限硫政策一直是看空燃料油远期价格和裂差的核心驱动,2001合约的交割恰逢限硫伊始,多空矛盾尤为激烈,本文将从近来远期曲线的变化出发,对高硫合约的价格演化进行分析。 1、高低硫切换已经开启,现货价格崩塌带动结构走弱 图1:新加坡现货premium走势

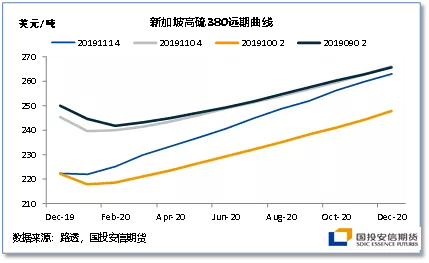

年中以来新加坡高硫价格一直呈现深度Back结构,远期曲线的最低点出现在2020年1月,基差的回归主要通过现货的下跌完成,体现了限硫影响的预期。然而,11月以来随着现货贴水的快速走低(图1),截至11月14日,远期曲线最大的变化在于12月与1月合约接近平水(图2),价格结构大幅走弱,也就是说市场对高硫价格最低点的预期有所前移,而根本原因在于现货端高低硫切换已经开启,长运距无脱硫塔的船舶对高硫的需求基本已经停滞,中短运距船舶高硫需求也开始下滑,现货价格的崩塌是对需求下滑的直接体现。 新加坡掉期价格虽然受到现货带动有所下滑,但并没有创出新低,从图2可以看出,11月14日远期曲线较其他所选日期更为陡峭,但却仍位于10月2日远期曲线的上方,而两条曲线对12月价格的预期其实是基本一致的,新加坡12月掉期价格是内盘1月合约定价的重要参考,也就是说10月以来内盘01合约的下跌是对内外盘价差回归的体现(图3),而价差回归的原因是随着限硫切换开启新加坡现货溢价预期的大幅下降。 图2:新加坡高硫380远期曲线

图3:燃料油内外盘价差

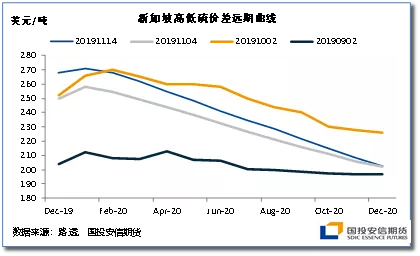

2、低价对需求的刺激难以在1月合约体现 图4:高低硫价差远期曲线

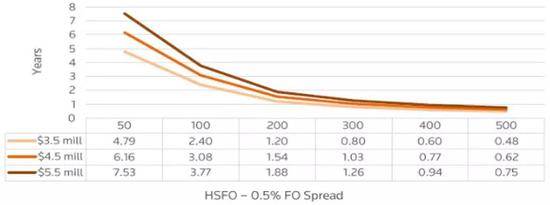

根据限硫新规,2020年1月后高硫燃料油的需求将集中在加装脱硫塔的船舶,脱硫塔的高投资和政策风险使得对其投资回收期的要求较高,而决定投资回收期的关键是高低硫价差,图5展示了在每天消耗40吨燃料油的情况下加装脱硫塔的回收周期,当高低硫价差在200美元/吨以上时回收期均能控制在两年以内。市场上有部分观点认为高硫燃料油的暴跌会刺激脱硫塔需求,但从高低硫价差的远期曲线(图4)可以看出,近期的下跌虽然抬升了近月端的价差水平,但对远期价差的改善是极其有限的,这也使得对脱硫塔的加装影响甚微,况且目前脱硫塔安装时间普遍需要一个月以上且改造工厂有限需要排队,短期很难出现超预期变量。另一方面,由于船用燃料油多由调和而成且调和方案多样,重新流入炼厂进行再加工并不容易,短期内船用需求的骤降很难通过其他需求替代。 图5:高低硫价差与脱硫塔回收期(以每天消耗40吨燃料油为例)

数据来源:Thomson Reuters 相对可能的需求增长点后期可能体现在少数直接使用原油或燃料油进行发电的国家,其中影响最大的是沙特,从沙特发电使用的原油与燃料油比例(图6)可以看出,2017年开始受原油减产影响发电主要使用燃料油,但2018年末开始随着燃油裂解价差走高原油替代效应开始显现,预计后期随着燃油裂差暴跌发电将重新以使用燃油为主,随着船用燃料油市场高硫体量大幅下降,发电需求占比将有所提升,影响也将显著增强。但沙特发电的高峰主要集中在夏季,对当前1月合约的影响极其有限。 图6:沙特发电使用的原油与燃料油比例

图片来源:Refinitiv Oil Research 3、原油与航运市场的影响 原油近期随着全球市场风险偏好的提升震荡偏强,欧佩克12月会议大概率延续此前减产量,在沙特份额绝对低位和伊朗、委内瑞拉产量绝对低位的背景下深化减产并落地执行并不容易,然而非欧佩克的产量增长仍是常态,在需求没有大的改观的情况下,长期来看很难走高,更可能通过价格中枢的下移完成对过剩产量的挤出。而航运市场近期重回弱势,对燃油价格的下跌推波助澜,长期或将回归宏观环境走弱和大国争端下的贸易往来下降,对燃油价格仍显利空。 图7:燃油裂差与BDI指数走势

4、策略建议 随着限硫切换开启,新加坡价格结构走弱使得内盘1月合约面临低进口成本更加确定,空头逻辑仍将占据主导,下方或仍有一定空间,但需防范高硫主动去库后现货高波动带来的风险,建议1月单边逐步向1-5反套策略转换,后期若远月高低硫价差走高且内外盘价差回归也可关注5月裂差多单入场机会。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: