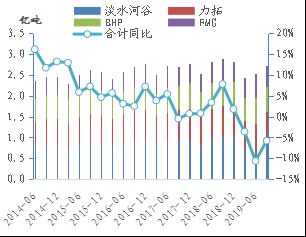

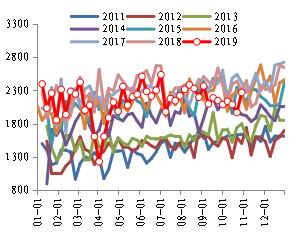

投资要点 今年上半年,在淡水河谷溃坝以及澳洲飓风因素的影响下,铁矿(628, 18.50, 3.04%)石供需缺口持续扩大,致矿价大幅上涨;根据我们的供需平衡表测算,供应最为紧张的时点为二季度,8月份之后,铁矿石市场已经转为小幅过剩格局,9月份过剩程度进一步加剧。同时在海外需求减弱,矿山年底冲量以及季节性的影响下,国内铁矿石供应压力料继续增加。 在采暖季限产以及钢材需求淡季背景下,四季度矿石需求总体偏弱,预计下一轮成规模的补库存时间可能要等到12月下旬的冬储补库。在供强需弱的背景下,四季度港口库存回升压力将较大,目前全国铁矿石港口库存为1.26亿吨,预计到年底回升到1.4亿左右的可能性较大,这将会对矿价形成明显压制。 目前,根据我们的调研了解贸易商在当前价位下冬储意愿并不强,在加上11月份之后,市场逐步进入需求淡季,建材需求强度很难维持9-10月的水平。故在一些中期利空因素的影响下,钢材价格未来1-2周仍存在调整可能,一旦钢厂利润出现明显收窄,将会对矿石价格形成打压。 目前高低品矿价差仍处于相对高位,截止到11月4日,PB粉和超特粉的价差为110元/吨,较10月初上涨8元/吨;PB矿和混矿的价差为25元/吨,较10月初扩大7元/吨,考虑到4季度外矿供给的回升,预计PB粉矿溢价存在下调的可能。 综合来看,10月份以来,外矿发货量的下降,钢厂复产以及废钢坚挺对矿石价格形成了支撑。但四季度看,矿石价格下行趋势料继续延续。一是未来1-2个月在矿山年底冲量和季节性因素的影响下,铁矿石供应料进一步回升。二是,11月中旬开始马上面临采暖季限产,且4季度又为钢厂生产的季节性回落期,故生铁日均产量环比回落预计将是大概率事件,这将会抑制钢厂补库存的积极性。同时,高品矿性价比的减弱也将会对矿价形成抑制。三是,在一些中期利空因素的影响下,钢材价格未来1-2周仍存在调整可能,一旦钢厂利润出现明显收窄,将会对矿石价格形成打压。 风险因素:废钢价格坚挺,外矿供应恢复不及预期,钢价大幅反弹 一、策略概述 10.1长假过后,受到外矿发货量连续两周下降、钢厂产量回升以及废钢价格坚挺等因素的影响,铁矿石期货尽管跟随其他黑色系品种同步下行,但表现总体强于其他黑色品种,截止到11月4日,铁矿石主力合约收615元/吨,较10月初下跌6.4%。我们认为,未来1-2个月,铁矿石仍呈现供强需弱格局,价格料继续延续下行态势。 二、策略主要逻辑 1.发货旺季&海外需求减弱,四季度国内矿石供应压力料增大 今年上半年,在淡水河谷溃坝以及澳洲飓风因素的影响下,铁矿石供需缺口持续扩大,致矿价大幅上涨;根据我们的供需平衡表测算,供应最为紧张的时点为二季度,8月份之后,铁矿石市场已经转为小幅过剩格局,9月份过剩程度进一步加剧。 四季度来看,我们认为矿石供应压力将逐步增大,一方面,根据最新公布的数据,2019年前三季度,四大矿山产量2.73亿吨,同比下降5.8%,降幅较上半年收窄4.8个百分点,按照最低产量目标预计,四季度四大矿山产量要达到2.95亿吨才能完成产量目标。另一方面,从季节性数据来看,四季度一般为外矿发货旺季,以近9年澳洲黑德兰港口矿石发货为例,四季度环比三季度平均增幅在160万吨左右。而10月最后一周,澳洲、巴西矿石发货量为2268.4万吨,环比回升302.4万吨,结束了连续两周的下降,按船期推算,未来几周到港量存在继续回升的可能。若在考虑到海外其他地区生铁产量持续下滑,那么四季度中国地区矿石供应压力将进一步增加。 图表1 四大矿山产量走势变化

资料来源:Mysteel、东海期货 图表2 外矿发货量季节性走势

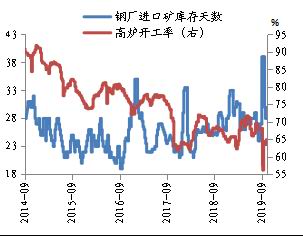

资料来源:Mysteel、东海期货 2.采暖季限产将至,近期钢厂补库存积极性不高 11月中旬开始马上面临采暖季限产,且4季度又为钢厂生产的季节性回落期,故生铁日均产量环比回落预计将是大概率事件,这将会抑制钢厂补库存的积极性。从图3中我们看到,钢厂进口矿库存天数变化一般领先于高炉开工率的变化,这表明钢厂会根据预期高炉开工率的变化进行增减库存操作,目前全国大中型钢厂进口矿库存天数为28天,较前一周回落2天,为连续两周回落,因此四季度矿石需求总体偏弱,而下一轮成规模的补库存时间可能要等到12月下旬的冬储补库。在供强需弱的背景下,四季度港口库存回升压力将较大,目前全国铁矿石港口库存为1.26亿吨,预计到年底回升到1.4亿左右的可能性较大,这将会对矿价形成明显压制。 另外,目前高低品矿价差仍处于相对高位,截止到11月4日,PB粉和超特粉的价差为110元/吨,较10月初上涨8元/吨;PB矿和混矿的价差为25元/吨,较10月初扩大7元/吨,考虑到4季度外矿供给的回升,预计PB粉矿溢价存在下调的可能。 图表3 高炉开工率与钢厂矿石库存走势对比

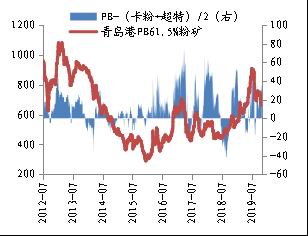

资料来源:Mysteel、东海期货 图表4 铁矿石高低品价格与矿价走势对比

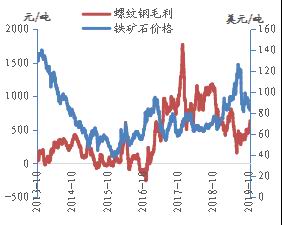

资料来源:Mysteel、东海期货 3.钢材价格四季度仍存调整可能,或对矿石价格形成压制 对于钢材价格走势,我们认为四季度关键取决于采暖季限产的执行力度和冬储启动时间和力度。10月中旬,《京津冀及周边地区2019-2020年秋冬季大气污染综合治理攻坚行动方案》正式发布,其内容与征求意见稿相比变化并不大,但将PM2.5浓度平均降幅和重度及以上污染天数同比降幅下调到了4%和6%,征求意见稿中分别为5.5%和8%。同时,生态环境部最近一次的新闻发布会再次强调了坚决反对“一刀切”和“先停再说”的做法,但也强调了以更大力度推进秋冬季大气污染治理。因此,从目前释放出的政策信息来看,今年采暖季限产的幅度可能会低于市场预期,因此,未来1-2个月钢材产量同比仍将继续维持高增长态势。 冬储方面,下游冬储的主要因素是当前价格水平、对未来的预期以及资金成本。从历史数据上看,每年11-12月,一般钢价经历一轮大幅下跌并企稳之后,社会库存开始加速累积,而钢价也随之开始企稳,16、17两年该规律不是很明显,主要是由于打击地条钢和环保限产政策所致。目前,根据我们的调研了解贸易商在当前价位下冬储意愿并不强,大部分要在现货价格下跌300元/吨左右才会考虑逐步冬储。在加上11月份之后,市场逐步进入需求淡季,建材需求强度很难维持9-10月的水平。故在一些中期利空因素的影响下,钢材价格未来1-2周仍存在调整可能,一旦钢厂利润出现明显收窄,将会对矿石价格形成打压。 图表5 螺纹钢(3538, 62.00, 1.78%)毛利和矿石价格走势图

资料来源:Mysteel、东海期货 图表6 螺纹钢库存季节性走势

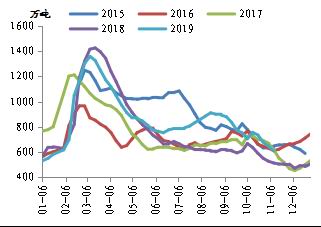

资料来源:Mysteel、东海期货 三、风险因素 1.废钢价格的坚挺可能会对矿价形成支撑 2.若四季度海外矿山供给回升不及预期,将会对矿价形成提振。 3.若四季度钢材价格明显回升,拉动矿石价格上涨。 四、结论及操作 综合来看,10月份以来,外矿发货量的下降,钢厂复产以及废钢坚挺对矿石价格形成了支撑。但四季度看,矿石价格下行趋势料继续延续。一是未来1-2个月在矿山年底冲量和季节性因素的影响下,铁矿石供应料进一步回升。二是,11月中旬开始马上面临采暖季限产,且4季度又为钢厂生产的季节性回落期,故生铁日均产量环比回落预计将是大概率事件,这将会抑制钢厂补库存的积极性。同时,高品矿性价比的减弱也将会对矿价形成抑制。三是,在一些中期利空因素的影响下,钢材价格未来1-2周仍存在调整可能,一旦钢厂利润出现明显收窄,将会对矿石价格形成打压。 操作策略方面,建议铁矿石在630-640附近考虑逢高沽空。 东海期货1队 刘慧峰 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);