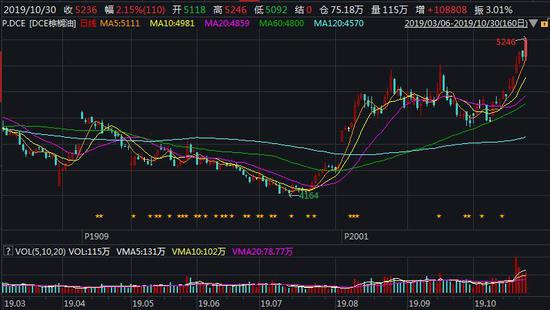

第一部分 概述 一、行情回顾 棕榈(5422, 22.00, 0.41%)油价格强势突破高位震荡格局 7月下旬,受印尼促进生物柴油消费降低国内库存、棕榈油消费旺季等因素提振,棕榈油期货价格终于走出了了漫长的下跌格局,并展开了大幅反弹,并且,价格走势明显强于豆油、菜籽油等其他两大油脂走势,表现十分强劲。 彼时,印尼政府通过促进出口、同时提高国内生物柴油消费的双管齐下措施,成功降低了国内的棕榈油库存。出口方面,印尼政府降低了税费,从2017年6月开始,就将毛棕榈油出口征税降为零的水平,2018年12月,免除毛棕榈油50美元/吨、精炼棕榈油30美元/吨、包装油20美元/吨的出口费用。2018年12月4日,印尼政府进一步放宽出口征税政策,当棕榈油价格低于570美元/吨时,免除全部出口税费。如此大力的出口降税措施,成功将印尼国内棕榈油库存消化,并在今年夏季传导至棕榈油的价格表现上来。 8月份,印尼内阁秘书办公室表示,为了增加棕榈油消费及减少能源进口,从明年1月起,强制要求所有生物柴油的生物成分含量必须达到30%,高于目前的20%的水平。这进一步减市场供应的棕榈油的数量,从而从供应面继续支持了棕榈油价格。 9-10月份,在多重利空因素的共同作用下,棕榈油期货价格从高位震荡走弱,但从K线图上看,并没有破坏前期的上涨格局。到10月下旬,受主产国马来西亚可能进一步减产的因素带动,马来西亚棕榈油价格屡创新高,带动大连商品交易所棕榈油期货价格强势上涨,市场成交量大幅增加,一举突破前期震荡区间上沿。期货价格强势格局确立。 图:DCE棕榈油指数日K线图走势

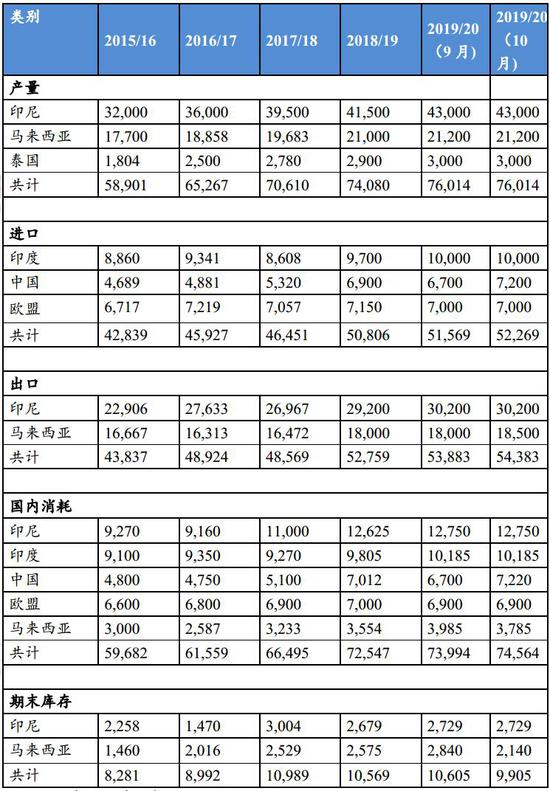

数据来源:wind资讯 第二部分 基本面概述 一、供应面 1、主产国出现反季节性减产 统计数据显示,马来西亚半岛棕榈油产量在今年出现了明显下滑,从数据上看,呈现反季节特点。造成这种情况的原因,最主要是由今年马来西亚三大棕榈油主产区产量出现的降税差异造成的。今年前三季度,东南亚地区处于厄尔尼诺状态,虽然力度较弱,但也对棕榈油主产国马来西亚及印度尼西亚构成了一定影响。今年一季度和三季度,两个国家的降水量都出现了大幅下降,且持续时间较长。从省长环节来看,降水量的减少会影响大约随后9个月左右的油棕果产量。也就是说,1月份降水量的下降会影响10月份棕榈油的产量。由此推算,从降水量的数据来看,1月-9月份的数据都不是很乐观,将影响接下来半年左右马来西亚及印度尼西亚棕榈油的生产情况。 而来自美国农业部提供的全球供需报告也从另一方面印证了棕榈油或将面临供应缺口的这一事实。根据美国农业部报告,预计2019/20年度全球棕榈油总供应相较2018/19年度增加297万吨至1.39亿吨,需求同比增加363万吨至1.29亿吨,期末库存环比减少66万吨至991万吨,全球棕榈油期末库存四年来首次下降,供需面向好。美国农业部报告预计马来西亚2019/20年度产量同比增加20万吨至2120万吨,国内消费量增长23.1万吨至378.5万吨,期末库存同比减少43.5万吨达到214万吨,库消比从上一年度的11.95%下滑至9.6%,因劳动力缺失及树龄老化,马来西亚棕榈油产量增速大幅放缓。预计度印尼2019/20年产量同比增加150万吨至4300万吨,国内消费量增长12.5万吨至1275万吨,期末库存同比增加5万吨达到272.9万吨,库消比从上一年度的6.41%下滑至6.35%。 全球棕榈油供需平衡表(单位:千吨)

数据来源:美国农业部 2、主产国产业政策继续支持棕榈油流通环节供应减少预期 生物柴油的替代作用在近年被全球所关注,也是支持全球植物油脂炒作的重要因素。马来西亚、印度尼西亚实行带有强制行的生物柴油混掺政策。马来西亚将在2020年推行B20计划,较目前实行的B10计划又增加了一个台阶。B20项目每年可能消耗50万吨棕榈油,占到目前马来西亚国内消费的14%。如果全年实施该项目,生物柴油消费量将达到126万吨,棕榈油消费将增至360-400万吨。 而印度尼西亚更是有官员表示,将于2020年1月1日启动B30生物柴油计划,这意味着,2020年棕榈油制生物柴油的强制混掺比例将达到30%。市场预计,B30生物柴油计划理论上讲增加棕榈油年消费量约250-300万吨,能够覆盖掉1-2年的产量增幅。 两大主产国生物柴油计划即将实施对国际棕榈油价格构成了明显提振,10月下旬开始,马来西亚棕榈油价格出现连续跳涨。 图:马来西亚棕榈油价格

3、主产国需求利空因素逐渐被消化 因马来西亚领导人在公开场合批评印度在克什米尔的行动,10月12日,印度官员表示正考虑限制从大马进口棕榈油和其他商品。印度是马来西亚棕榈油的最大买家,2019年前9个月购买量为390万吨。10月17日,马来西亚政府表示将从印度进口更多产品,以期在克什米尔问题上发生争端后改善双方关系。事实上,从8月份开始,印度就对马来西亚棕榈油的进口采取了一定限制措施。目前从数据上看,马来西亚棕榈油的出口受此事件的影响正在逐渐降低。最新数据显示,马来西亚10月1-25日棕榈油产品出口量为1,213,699吨,较上月同期的1,105,970吨增加107729吨,增幅9.74%。 同时,该数据不仅说明马来西亚棕榈油出口不仅抵御了不利因素的影响,还出现大幅增长,反映出国际买家积极性的高涨。 4、国内棕榈油现货价格出现跟涨 受国际棕榈油期货价格提振带动,国内棕榈油现货价格也出现上涨,并在10月下旬出现明显跳涨。 图:国内24度棕榈油现货价格

第三部分 市场炒作逻辑梳理 综上所述,支撑棕榈油期货价格走强的炒作逻辑已经较为明确:受天气因素影响,在未来半年内,主产国马来西亚和印度尼西亚的产量受到一定威;而两个国家即将开展的生物柴油政策将大幅缩减国内棕榈油供应数量;同时,国际原油期货价格、豆油价格的走稳也进一步支持棕榈油期货价格的攀升。在基本面逻辑如此清晰的背景下,资金做多的决心也较为强烈,不仅助推棕榈油期货价格强势突破高位震荡格局,市场成交量也出现明显的增长。 图:豆油期货价格日K线走势

数据来源:Wind资讯 第四部分 投资策略建议 1、走势预判 我们认为,目前棕榈油期货价格刚刚突破前期震荡区间,市场成交量不断放大,价格走势配合较好。预计在良好基本面的支持以及相关品种走势的配合下,棕榈油期货价格将进一步挑战高点,大连商品交易所棕榈油期货2001合约期货价格可上看到5800元一线。 图:棕榈油期货价格走势图(日K线)

2、具体策略 建仓方式:可沿5日均线建仓,建仓成本保持在【5200,5250】一带区间 持仓周期:6-8周 建仓仓位:10%资金 止盈止损:止盈区间5800准;止损价格在5100或沿10日均线止损 风险控制:市场出现系统性下跌,期价弱势跌破下跌区间最低点 3、可能的风险点 1.豆油期货价格持续走弱 2.大宗商品出现系统性暴跌 3.棕榈油库存出现大幅增加 中衍期货1队 孔芳 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);