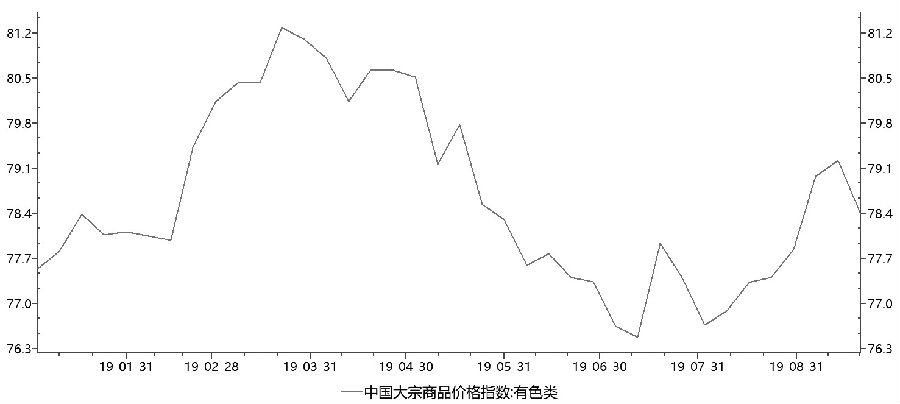

2019年上半年,在新能源汽车高速发展、不锈钢产量持续增加、镍铁产能释放不及预期以及全球宏观经济下行等因素交织影响下,伦镍及沪镍(128640, -540.00, -0.42%)总体呈现振荡维稳的走势。自7月起,在印尼禁矿传闻不断发酵以及禁矿政策落地等消息推动下,镍价大幅拉涨,从10万元/吨冲高至接近16万元/吨。9月初起,市场逐渐消化禁矿消息面后,并未看到镍供应缺口扩大,但不锈钢库存高企,不锈钢供需矛盾的突出在一定程度上限制了镍价的上涨空间。 A全球经济增长放缓施压需求端 IMF再度下调全球经济增长预期 10月16日,国际货币基金组织(IMF)再度下调全球经济增长预期。IMF预计2019年全球GDP增速为3%,为2008年金融危机以来的最低水平,此前预期为3.2%,IMF同时下调了2020年的全球经济增长预期至3.4%,此前为3.5%。此外,IMF将美国2019年GDP增长预期自2.6%下调至2.4%,将美国2020年GDP增长预期下调至2.1%;将欧元区2019年GDP增长预期自1.3%下调至1.2%;将德国2019年GDP增长预期自0.7%下调至0.5%,将德国2020年GDP增长预期自1.7%下调至1.2%。再次下调全球经济增长预期,意味着今年的经济增长率将跌至本世纪初以来的最低水平,并且2019年全球接近90%的地方经济增长都将放缓。 需求端压力凸显 受猪肉价格持续上涨影响,9月中国CPI增速时隔6年再度达3%,这是自2013年11月以来CPI再次迈入“3时代”。9月PPI同比进一步回落0.4个百分点至-1.2%。分类来看,存在明显的分化,生产资料价格同比降幅扩大,而生活资料价格同比涨幅扩大。生产资料价格同比下降2.0%,降幅较上月扩大0.7个百分点,影响工业生产者出厂价格总水平下降约1.52个百分点。其中,采掘工业价格上涨0.6%,涨幅较前值放缓2.2个百分点;原材料工业价格下降4.8%,降幅扩大了1.3个百分点;加工工业价格下降1.2%,降幅扩大0.4个百分点。中国大宗商品有色类价格指数于2019年9月20日录得78.39,较年初略有上涨,不过仍位于全年平均水平,暂无上涨势头。 进出口方面,三季度出口增速为-0.4%,进口增速为-6.5%,贸易差额增速为41.5%。受外需放缓以及国内需求疲软的拖累,9月出口增速为-3.2%,较前值回落了2.2个百分点。9月进口增速较前值进一步回落3.8个百分点至8.5%,其中中国对美国的进口增长跌幅较大,为-15.7%。 因此,整体来看,随着四季度全球不确定性加大,流动性宽松和避险属性会进一步强化品种的金融属性。而从基本面来看,受制于四季度全球经济疲软,需求端将继续压制工业品的基本面。 B第四次工业革命带来新挑战 18世纪中叶以来,人类历史上先后发生了三次工业革命。第一次工业革命所开创的“蒸汽时代(1760—1840年)”标志着农耕文明向工业文明的过渡,是人类发展史上的一个伟大奇迹;第二次工业革命进入了“电气时代(1840—1950年)”,使得电力、钢铁、铁路、化工、汽车等工业兴起,石油成为新能源,促使交通迅速发展,世界各国交流更为频繁,并逐渐形成一个全球化的国际政治、经济体系;两次世界大战之后开始的第三次工业革命,更是开创了“信息时代(1950年至今)”,全球信息和资源交流变得更为迅速,大多数国家和地区都被卷入全球化进程之中,世界政治经济格局进一步确立,人类文明的发达程度也达到空前的高度。 前三次工业革命使得人类发展进入空前繁荣的时代,与此同时,也造成了巨大的能源、资源消耗。这个过程中,产生了一系列历史性的供应需求曲线,但是随着第四次工业革命的到来,传统供需曲线可能出现较大幅度的转变,单位能耗、单位成品中,原料使用的大幅降低、科技的进步,促使下游需求刚性次第缩减。 第四次工业革命是以石墨烯、基因、虚拟现实、量子信息技术、可控核聚变、清洁能源以及生物技术为技术突破口的工业技术革命,主要表现形式为生产力的提高,与前三次工业革命对比,第四次工业革命对资源的消耗大幅缩减。同时,能源利用率和自动化技术也随之提升。 以可持续核聚变反应堆为例,目前人们正在研究该技术的应用,这个技术一旦被掌握,人类将得到近乎零成本的清洁能源,并形成以核聚变电厂为中心的工业辐射状发展,引领社会变革。现代社会直接在能源方面的消费,占到社会所有消费的40%—50%,假如人们拥有多且便宜的能源,如金属冶炼这样的能源消耗大户,生产出的工业用原材料价格将大幅降低。 以人工智能为例,很多制造业、铸造业可以通过电脑完成工作,也可以3D打印模具。例如,在新产品开发上,可以在电脑上先模拟出来,不会出现原材料的无谓消耗。而真正通过资源生产出来的产品,就基本上是成品,没有什么缺陷。显然,伴随着能源价格的大幅降低、原材料成本的降低、资源利用率的增加以及无谓损耗的减少,工业金属的新增需求量或远不如前三次工业革命。供求关系的改变将重新演绎传统供求曲线,我们不得不考虑,前三次工业革命的传统供需曲线是否仍然具备参考意义。 第四次工业革命的本质就是生产力的跨越式大幅提高,当产品利用率与科学技术水平提高,会使得浪费减少、需求减少、单位能耗降低、单位原材料降低。也就是说,同样的供应将产生更多的边际效应,从而导致需求浪费减少,刚性递减。另外,从均衡曲线也可知,同样的供应(supply)下,需求(demand)降低,则商品价格(price)也相应降低。

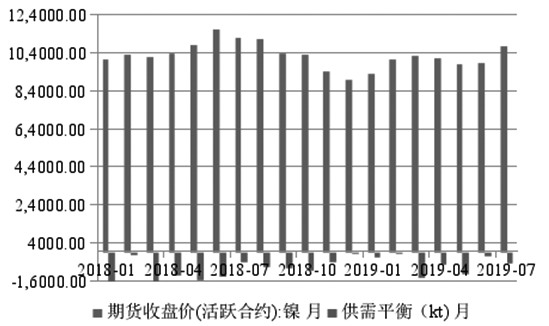

C镍价走势逻辑主要核心分析 2019年,全球镍供应短缺状态延续。通常来说,衡量商品价格变化主要考虑其供应、需求、库存以及宏观大环境,因此,我们分别选取全球镍供需平衡与不锈钢库存作为应变量,分别代表上游供给与下游消费情况,探索两者对于镍价的影响程度。 全球镍供需平衡与镍价的相关性 我们选取2018年1月至今镍每月供需平衡与沪镍活跃合约收盘价进行相关性对比,可以发现,两者相关系数为-0.385。通常绝对值0.5—1.0为高度相关,绝对值0.3以下为弱相关,绝对值0.5—0.3之间为中度相关,因此,供求关系在决定镍价方面有一定程度的影响力,但并非十分重要的因素。

图为全球镍供需平衡与镍价对比

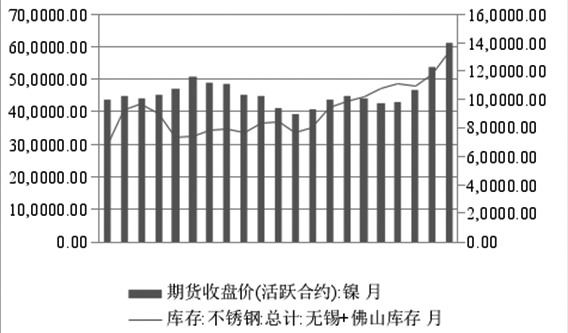

判定系数R为回归平方和与总平方和的比值。一般来说,拟合优度越大,拟合效果越好。通过线性回归,我们发现,全球镍供需平衡与镍价之间的拟合优度为0.1483。 不锈钢库存与镍价的相关性 再看国内市场,接下来我们选取2018年1月至今无锡和佛山两地每月不锈钢库存与沪镍活跃合约收盘价进行相关性分析,我们发现,两者相关系数为0.495。因此,两者关系十分接近高度相关,不锈钢库存情况对于镍价走势起到一定程度的作用,且影响程度大于镍全球供需平衡对镍价的影响。  图为不锈钢库存与镍价对比

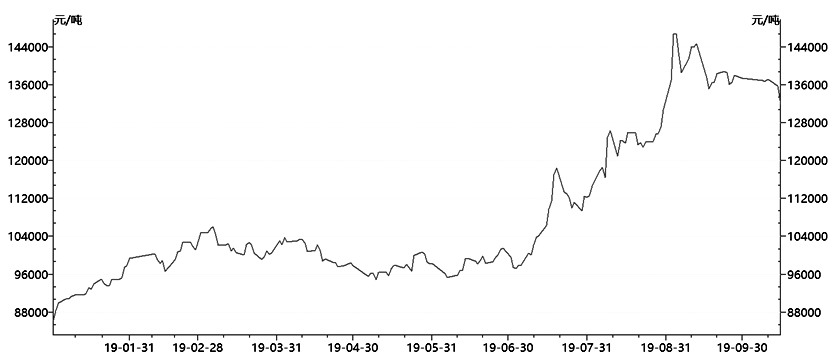

通过线性回归我们发现,不锈钢两地库存与镍价之间的拟合优度为0.2453,较前一个实验数据有所提高,表现出更优的拟合程度,说明下游需求的冷暖对镍价的影响程度大于全球镍供需平衡对于镍价的影响程度。 D镍价上行之路不平坦 全球镍的供需缺口在印尼禁矿消息面炒作下,于2019年9月初达到峰值,随后振荡走低。对于镍的下游消费,相对供应端更受投资者关注。据测算,截至2021年,我国预计新增不锈钢粗钢产能996万吨,增幅达26.8%。而由于印尼和菲律宾等国家镍矿趋紧,国内众多不锈钢企业纷纷在当地建设不锈钢厂,随着后期德龙、青山等国内不锈钢企业在菲律宾、印尼的不锈钢产能释放,预计每年给国内增加100万吨不锈钢供给。 截至2018年年底,印尼已建成不锈钢粗钢产能300万吨,在建产能150万吨,拟建产能150万吨。随着印尼金川、印尼振石东方、新兴铸管等镍铁生产企业产能投放,预计到2021年,印尼与菲律宾不锈钢产能或突破1000万吨。然而,在供应增速强劲的情况下,未来全球不锈钢消费增速预计仅为5.5%—6%,这意味着不锈钢产能利用率仍将处于偏低状态,库存消化难度加剧,对于镍价的支撑作用减弱。 投资者需要警惕的是,镍价在供应增速巨大的背景下,大环境很可能受制于供应增速与需求增速的“剪刀差”,未来大概率将演绎持续扩大的状态,掣肘效应下,近日世界钢铁协会预计除中国外的全球钢铁需求今年将几乎停滞,因为欧洲需求萎缩、美国增速放缓。 由安塞乐米塔尔、宝钢等顶级钢企组成的世界钢铁协会近日在报告中称,除中国外的全球成品钢需求今年料增长0.2%,低于此前预估的1.7%;全球需求今年增速料从2018年的4.6%放缓至3.9%。 随着全球制造业疲软,全球产业链面临重塑危机,钢企2019年面临需求萎缩与价格下跌的共振。其中欧盟的钢企受创最重,欧洲钢企指责美国的措施造成低成本钢材涌入欧洲地区,令当地钢铁行业陷入危机。世界钢铁协会预计,今年中国钢铁需求将增长7.8%,与2018年的7.9%基本持平,但明年增速将骤降至1%,随着经济刺激措施的效应消退,中国钢铁需求将在2020年“萎缩”。 为对冲经济下行风险,美联储在2019年3次降息,美国长短期国债收益率在2019年5月首次倒挂,截至2019年10月,美债2年期与10年期,3月期与10年期已经连续出现明显倒挂,全球负利率资产创纪录地达到17万亿美元,均显示全球经济渐次下行的前景。鉴于此,镍上行空间受限,投资者以宏观面对应的偏空思路为主,同时关注产业链的相关动向。  图为镍期货收盘价(活跃合约)

图为中国有色类大宗商品价格指数

(作者单位:大陆期货) |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);