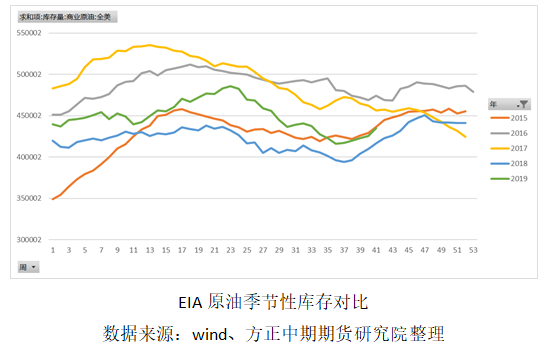

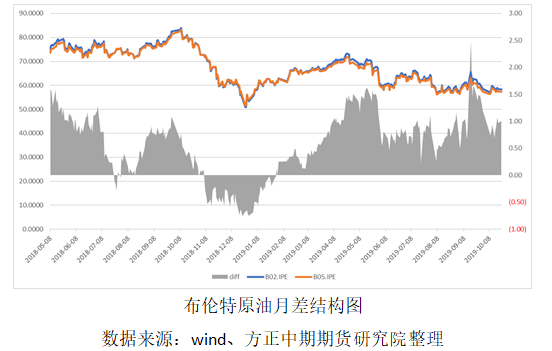

来源:方正中期期货有限公司 摘要:燃料油的走势离不开原油,原油方向对于燃油而言非常重要,如果仅仅因为燃料油价格比较低就去抄底做多的话,这样肯定存在一定风险。因为原油方向并不确定,从目前月差结构来看,原油仍是轻度的back的,但价格已经是低位,这与2015年年底轻度的contango不一致,从美国原油库存来看,目前EIA原油库存与2015年几乎是同一个水平,都处于4.34亿桶左右,至于后市油价如何波动,这里面OPEC需要和美国页岩油继续博弈,在2015年的时候,OPEC市场份额仍在,他们仍有减产这个“杀手锏”。而如今部分市场份额已经被美国占据,而减产已经持续了3年左右,似乎供给方面看不到任何希望能够推升油价,即使9月份沙特袭击给石油市场带来一场雨露,但是好景不长,由于库存季节性累积及沙特产量恢复超预期影响,油价便迅速回落。油价与2015年年底一样暴跌的前提是沙特大幅增产,带动油价近月走弱,使得结构从back转为contango。而原油价格能够上涨的前提是需要足够的地缘政治事件引发供给端改变,从而使得原油上涨带动燃油。而这种供给端的改变,美国页岩油几乎是不可能的,他们的弹性远比中东地区要高,因此如果后期中东地区发生某种大规模的动乱,则迟早会引发供给端的收缩,这种情况目前油价并未计入。

燃料油今年夏季的走势其实非常强势的,当时新加坡燃油月差也创了历史新高,国内燃油期货曾一度涨停。但到了秋冬季,燃油的价格便非常弱势。其实市场都预期明年IMO2020新规(使用含硫量不超过0.5%)会导致高硫燃油需求低迷,这样燃料油的价格便没有上涨的动力。而目前船东应对此类规定一方面是安装脱硫塔、另一方面则使用低硫燃油或者柴油、LNG这种。但是LNG或者柴油的价格肯定要高于燃料油,此外脱硫塔的安装仍需要时间。预计约有 25-34%的超级油轮将在 2020 年安装脱硫装置,目前约有2%的油轮在船坞中进行改装。由于船厂的排期在 2020 年初已满,安装脱硫装置的工作可能会推迟数月。最后就是某些地区是否真正的遵守IMO政策仍值得商榷。虽然需求端明确了燃料油不好,但供给端也一样,目前炼厂能够产生低硫的燃油的装置较少,至少从中国地区来看,经济效应较差。明年的燃料油应该是一个供需双弱的格局。目前燃料油的价格已经计入需求较差的情况了,但对于供给方面,却没有直接计入,这大概会在05合约上慢慢反应出来。

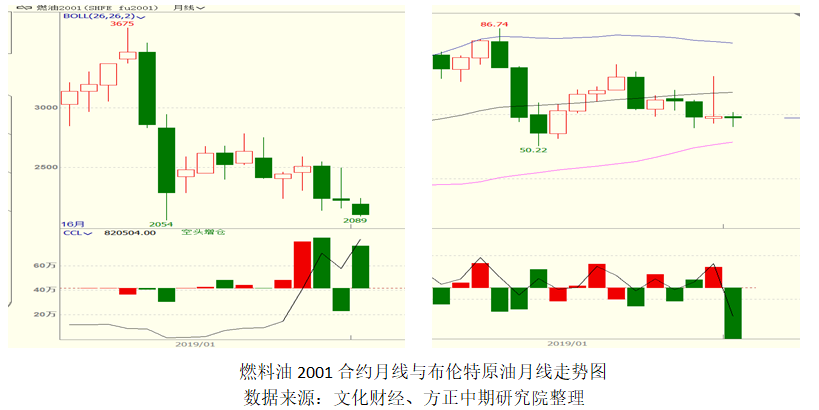

9月份因为沙特袭击事件导致原油大涨,但是好景不长,由于库存季节性累积及沙特产量恢复超预期影响,油价便迅速回落。随后这造成了9月份K线图极其‘难看’,一根长长的上影线,燃料油2001合约9月份同样也是一根避雷针K线。从持仓量来看,燃油2001合约持仓量已经创历史新高,这比9月中旬持仓量还要高,当时市场并未知晓沙特油田会受袭击,但市场提前增大了燃油2001合约的持仓量,随后油价暴涨后,多头获利便减仓了。而如今持仓量再度创新高,是否会预示着市场会再度发生什么事情呢?至少下跌空间有限,但对于01合约而言可能时间不多了。

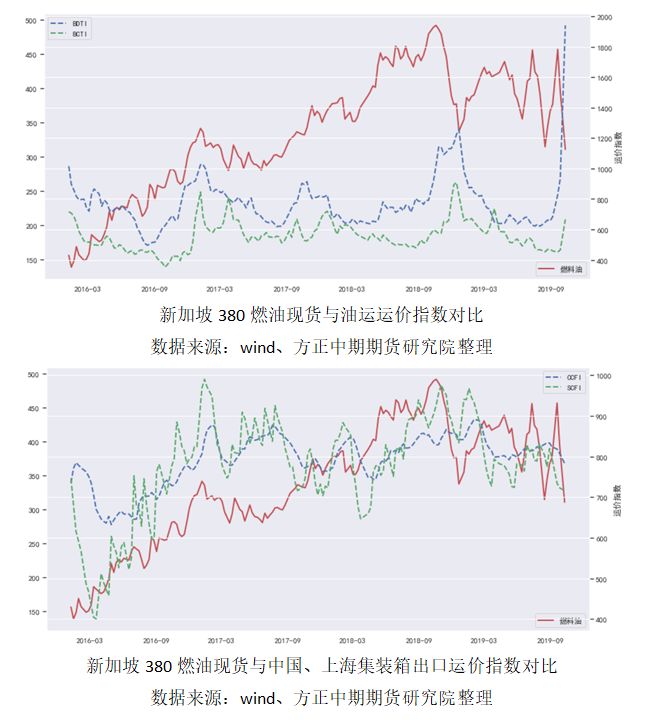

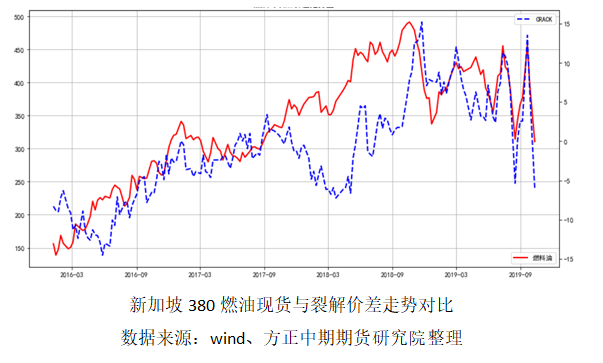

由于9月中旬的时候,美国对我国船运公司制裁,这导致VLCC运价大幅飙涨。但运费的提升并未带动燃油价格上行,主要是船只减少而非燃油价格上涨引起的。由于运费的抬升,导致中东地区运往新加坡的燃料油套利货也相应减少。预计10月份在350万吨左右。此外从上海集装箱出口运价指数和中国集装箱出口运价指数来看,目前需求的确较差,至少目前船用燃油市场难以带动燃油价格上行。需求端提振可能性较小。从燃料油目前裂解价差来看,利润的确也处于较低位置,至少在原油大跌的情况下,低位的裂解价差仍对燃料油有着较强支撑。而2020年燃油供应端可能超预期的收缩,这对燃料油2005可能更有提振效应。

|

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);