来源:芝商所CMEGroup 国际原油市场走势回顾 本周原油期货市场回顾 本周(10.10-10.16),国际原油期货价格整体呈现震荡走势,美布两油均价较上周有所上涨,本周前期提振油价上涨的主要因素有以下几点:其一,伊朗油轮在沙特附近的红海遇袭令市场对中东地缘局势的忧虑情绪增加;其二,石油输出国组织(OPEC)最新月报显示,尽管OPEC在第三季度的日产量为2930万桶,但原油需求超过供应的幅度仍超过每天250万桶,产量的急剧下降意味着OPEC无法达到满足全球需求所需;其三,贸易协商传出利好,双方达成第一阶段协议一度令市场情绪有所好转,提振油价上行。 周内后期,油价在众多利空消息的打压下再度走低,全球经济不佳仍旧令原油需求前景被看弱,国际能源署(IEA)也将2020年全球原油需求增幅预期下调10万桶/日,国际货币基金组织将世界经济增速预期再度下调也导致原油需求前景忧虑升温。此外,虽然双方达成了“相当实质性第一阶段协议”,但市场认为相关细节还需要落实至文本内容,期间还存在一定变数,这令全球经济前景依然存在很大的不确定性。

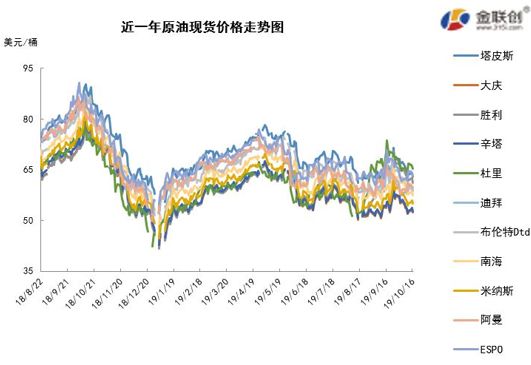

本周原油现货市场回顾 本周(10.10-10.16),亚太市场原油现货均价较上周有所上涨。业内消息人士表示,整体看,中东高硫原油市场表现冷清,因为全球各地至亚洲航线持续攀升的运费抑制市场的交投量。受美国对中远旗下船舶制裁以及中东地区地缘政治紧张局势影响,最近前往亚洲地区的各航线的运费率一路高涨,这极大地限制了原油市场的交易。此外,在继卡塔尔石油公司和伊拉克国家石油营销组织发布售货标书后,俄罗斯Surgutneftegaz公司也发布标书销售两船11月30-12月5日和12月4-9日装的ESPO混合原油船货。埃克森美孚公司发布标书销售1-3船12月装的俄罗斯索科尔原油船货。最近Surgut公司以每桶对近月迪拜原油价格升水6.6-6.9美元(FOB)销售了四船11月装的ESPO混合原油船货。市场商家们期待本周晚些时候截标的各标书能给市场提供方向指引,预计本月俄罗斯原油现货的升水价将表现强劲,升水价在每桶升水逾8美元的高水平,因为受全球远距离航线运费不断飙升影响,亚洲买家们纷纷转向采购短距离运输的原油供应。

原油期货市场影响因素分析 供需因素 本周(10.10-10.16),虽然厄瓜多尔能源部的消息显示因受到抗议活动影响,该国原油产出受损持续增加,但因总量有限,对油价难形成支撑。北海Buzzard油田产出恢复和EIA预期美国页岩油产量将在11月期间继续增加的消息为市场带来了供应增长预期,而IMF下调全球经济增速也打压了市场对需求增长的信心,从而令油价承压。 *美国库存变化及基金持仓情况,可于完整周报中查看。 原油期货市场走势预测 下周市场预测

技术图上,NYMEX主力合约原油价格在当周(10.10-10.16)做小范围箱体震荡,主流运行区间为52.81-54.70美元/桶。中东局势的不稳定,令市场担忧情绪升温。对油价起到提振作用的,一是有消息称伊朗油轮在沙特附近的红海遇袭,中东局势的不稳定,令市场担忧情绪升温;二是欧佩克可能会在12月会议上进一步减产;三是9月中国原油进口量保持增长。对油价起到打压作用的,主要是源自贸易谈判细节尚未披露,市场全球经济仍持谨慎态度,机构纷纷下调市场预期。截至16日,WTI报收53.36美元/桶,环比上涨0.77美元/桶或1.46%;当周WTI的均价为53.60美元/桶,环比上涨0.96美元/桶或1.82%。从形态上来看,WTI的KDJ指标线在弱势区向下延伸,表明油价看跌;MACD指标线在弱势区胶着延伸,绿色动能柱扩大,标志着油价处于弱势阶段。 从投机面来看,投机商在纽约商品交易所轻质原油期货中持有的净多头减少8.2%。本周,美国方面,公布出的经济数据基本与预期一致,消费者信心指数大于预期提振了市场情绪,但需要注意的是,虽然贸易协商达成阶段性协议,但是市场对其前景仍保持观望态度,国际贸易前景仍存在一定的不确定性。欧元区方面,经济数据低于预期令市场对经济前景的忧虑再度增加,当前欧元区经济仍处于低增长周期,欧元区诸国疲弱的经济情况以及英国脱欧的不确定性都令欧元区经济增长陷入低水平。 本周(10.10-10.16),第十二轮经贸谈判顺利召开,虽然双方达成了“相当实质性第一阶段协议”,但市场认为相关细节还需要落实至文本内容,期间还存在一定变数,这令全球经济前景依然存在很大的不确定性。受此影响,IMF将2019年全球经济增长下调至3%,这是2008年以来的最低水平。11日,一艘伊朗油轮在沙特附近的红海遇袭,“SABITY”号油轮当时位于离沙特阿拉伯港口城市吉达约97公里的红海海域,船体在半个小时之内被两枚导弹击中后发生爆炸,船上装载的原油发生泄漏,但油轮没有沉没,也没有人员伤亡。欧佩克及其减产同盟国将在12月5日和6日在维也纳举行会议讨论减产政策,欧佩克秘书长巴尔金都表示,进一步减产是一选项,鉴于目前全球现货供应相对紧张,欧佩克及其盟国承诺维持石油市场稳定至2020年以后。中国海关最新统计数字显示,2019年9月份我国原油进口量为4124.1万吨,1-9月为3.69万吨,与去年同期相比增加9.7%。 金联创预计下周(10.17-10.23),WTI的运行区间或温和抬升,OPEC+对于坚持减产并有望扩大减产规模的态度,是支撑油价的主要因素。而贸易谈判的细节目前还是一个未知数,对油价可能带来的影响尚不明确。以WTI为例,预计下周的主流运行区间在52-56(均值54)美元/桶之间,环比上涨0.38美元/桶或0.71%。 注:本文有删节 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);