作者:李博雅/Z0013722/,一德期货黑色分析师 要点总结: 1. 螺纹结算价3612元/吨,贴水杭州现货264元/吨,偏高,是由于接货能力不足的多头离场造成的;热卷(3267, -30.00, -0.91%)结算价3507元/吨,贴水现货100元/吨左右,处于中等基差水平,基本符合历史规律; 2. 螺纹卖方以钢厂为主,买方以贸易商为主,名义交割量13.71万吨,历史最高,大多在惠龙港,少量在中储陆通;热卷同样是卖方以钢厂为主,买方以贸易商为主,名义交割量14.7万吨,历史最高,大多在玖隆库,少量在惠龙港; 3. 利润方面,本合约若持有至最后交易日,螺纹虚盘空头略占优势,实盘买卖双方盈利。热卷多头盈利的区间在[-258,9],空头盈利区间为[-91,242],同样空头略有优势。 4. 本次交割体现三个特点; a. 基差回归较早; b. 热卷持仓偏高; c. 交割量巨大。 5. 本次交割对后市的影响: a. 螺纹需求好,冲击有限,但普卷需求不佳、地区库存偏高,若单一地区投放可能形成冲击; b. 钢厂测试自身交割极限,市场已知其交割能力较强,01合约传统淡季,上方压制可能更强。 一、交割信息汇总 1. 交割结算价及基差

打开APP 阅读最新报道

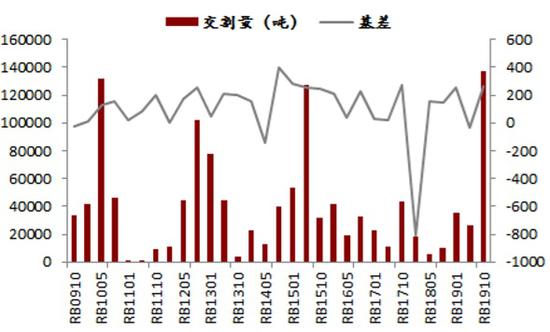

从历史数据来看,RB10合约到目前交割11次,盘面贴水交割的规律性较强,本次交割螺纹结算价3612元/吨,贴水杭州现货264元/吨,贴水北京现货231元/吨,本次交割升贴水特征基本符合历史规律,但贴水处于偏高位置,这是由于最后几日交割货源集中注册,部分接货能力不足的多头离场造成的,从持仓结构上看,有部分实盘实现买卖双赢。

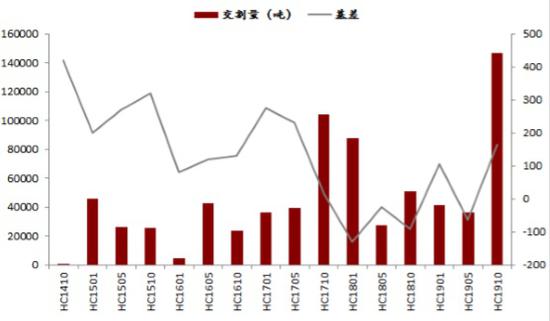

本次交割热卷结算价3507元/吨,贴水现货100元/吨左右,处于中等基差水平,基本符合历史规律;由于华东地区热卷现货近期始终相对低迷,部分钢厂普卷订单欠佳,配合盘面给出少量利润窗口,本次热卷交割量同样创下历史最高水平。 2.交割量、交割主体与交割仓库

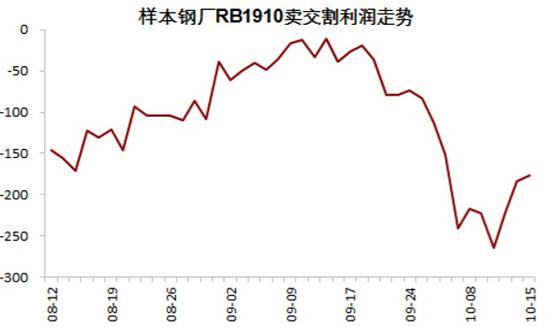

螺纹方面本次名义交割量137100吨,由于运行过程中给出部分钢厂交割利润,配合当时相对悲观的预期,交割量达到历史最高;根据公开数据对比,注册仓单并未完全参与交割,主要原因是临近交割时多头离场使得空头转卖现货的利润低于盘面平仓,根据分时图,我们观察到最后交易日临近收盘最后一分钟仍有减仓; 交割主体方面,卖方以钢厂为主,货源相较历次交割明显好转,流通性较佳,面对市场未来一两年悲观的预期,本次交货方大量交割不排除有测试自家交货极限的可能,也不排除其后续会成为交货的常客,而买方基本上全是贸易商,大多经验丰富,根据市场信息,买方已经开始售卖接到的螺纹,且销售情况尚可。 交割仓库仍以惠龙港为主,本次交割量较大,且时值十一长假,入库时间较短,同时考虑库容、装卸能力和经验问题,惠龙港确实是交货方的最优选择。

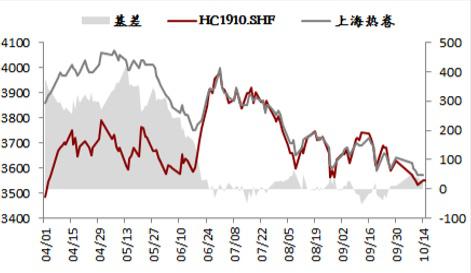

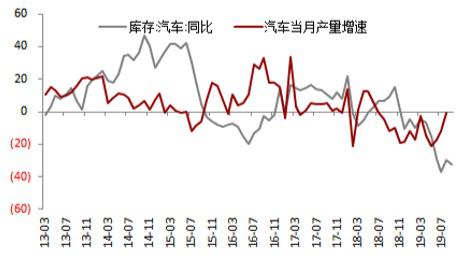

热卷方面本次名义交割量147000吨,主体全部为是钢厂主动交货,同样创造了热卷交货量的最高水平,这与盘面给出交割利润,同时9月钢厂普卷订单不佳有一定关系,基于设备更新周期临近尾声,近期热卷需求仍主要依靠冷轧(汽车)的需求带动,因此若钢厂前期板卷总订单不足,选择在盘面交货也可以解释。交割仓库主要在惠龙港和玖隆物流,一方面是考虑自身库容问题,另一方面则是由于华东目前是全国热卷洼地,选在港口交货便于接货方处置,但本次交割无论卷螺交割量都比较大,若区域内投放则会产生一定影响,我们后续进行分析。 二、买卖双方盈亏估算 螺纹方面,根据公开数据推算,卖方主力建仓成本约为3780-3785元/吨,以2019年10月15日厂提价3660元/吨估算,钢厂在盘面交货比直接卖现货大约少赚150元/吨,但相对生产成本仍有盈利,同时根据分时图,钢厂在3650元/吨或以下平仓9900吨,盘面盈利应当至少在130元/吨,再考虑协议量的追补问题,交货不算亏损。买方来说(仅考虑持有至交割),若接货,考虑货源以及交割地的问题,并考虑转运广州销售,以杭州现货3700元/吨、广州三线品牌3900元/吨估算多头入场成本在3655元/吨以下大概率可以盈利,实盘对应盘面入场时间在8.27-9.2或者9.30-10.15;若不参与交割,多头盈利的区间在[-310,103],明显处于弱势。整体来说本次交割虚盘空头略占优势,实盘买卖双方盈利。 热卷方面,本次交割集中在华东地区,我们以2019年10月8日张家港仓单价3630元/吨、2019年10月15日上海现货3530元/吨、交割结算价3507元/吨计算,计入交割费用、升贴水与税费,自19.8.16开始至进入交割月前建仓,买卖双方最大最小收益的理论值如下表所示:

根据表格我们发现,本合约若持有至交割,多头盈利的区间在[-258,9],空头盈利区间为[-91,242]。多头安全边际在3249以下,空头安全边际在3598以上,由于处于震荡下行的趋势当中,若持有至最后交易日,明显空头明显相对占优。 三、本次交割特点 本次交割体现三个特征:

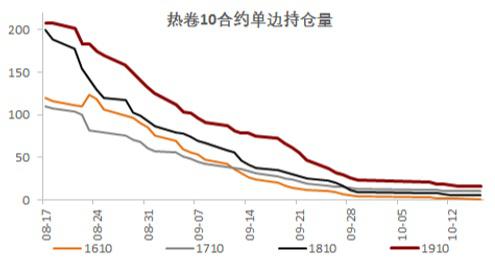

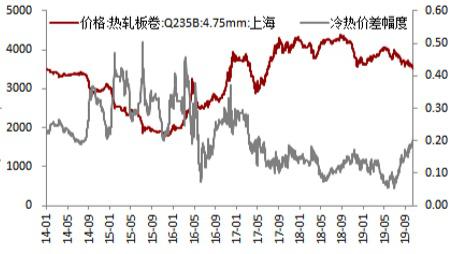

1. 基差回归较早:今年以来,市场预期较为一致,资金习惯相对左侧的交易思路,行情总是早于市场预期发动,基差修复的时间也明显提前。参照1905合约基差快速修复也出现在了三月末四月初,相比往年提前了半个月左右,本次1910合约也是一样,6月下旬配合当周表观需求的冲高,开启了基差的第一轮修复,9月初配合出梅出高温后需求快速启动和减产逻辑,完成了基差的第二轮修复。 2. 热卷持仓较高:本次交割前热卷持仓明显高于往年,且持仓下降较慢,这与热卷活跃度逐年提高有很大的关系,但钢厂九月初就已经放出大量交割的消息,而当时的多头持仓热情不减,我们认为主要原因有三点,一是自身基本面上,汽车销售从八月中旬明显好转并进入了被动去库存阶段,冷系好转带动冷热价差走扩,给出热卷补库需求,同时9月热卷又出现了增产降库的组合,市场普遍认同热卷开启了一轮小周期的补库,推动价格出现上涨;二是8月份曾经出现了一轮卷螺差的迅速扩大,螺纹端半年多以来始终炒作供给逻辑,在电炉持续亏损关停,连续三周降产后,螺纹也出现了反弹,作为钢材的风向标,螺纹反弹更给了热卷多头持仓的动力;三是钢厂为了交货主动加空。

根据前述原因分析,一面是多头看涨愿意持仓,一面是钢厂交货主动建空,持仓偏高也就可以理解了。从行情上看,9.16前后价格逐渐下跌,多头开始获利离场,根据交易所持仓报告,钢厂在9.20前后完成了建仓,相应的,持仓也是从那几天开始下降的,也可以印证这几个原因的可靠性。 3. 交割量创下历史新高:分析认为,本次大量交割与盘面给出微利有一定关系,但更主要的原因在于未来几年市场预期普遍偏悲观,钢厂通过这次交割虽然相较贸易少赚了一定的利润,但没有亏损的情况下,测试自身的交割极限与市场反应,为以后常年交割打下基础。也通过交割释放了自身的销售压力,对冲当时市场对于大庆北方限工,北材南下冲击市场的担忧,相当于一举多得。 四、本次交割的影响 1. 当前交割量会冲击市场吗? 螺纹方面,惠龙港交货量在13万出头,根据钢联统计,当前杭州社会库存60万吨左右(去库当中),华东将近140万吨,全国480万吨,螺纹社会库存单周平均去库21.26万吨,近几天处于金九银十的旺季当中,去库速度更快,另一方面,节后华东、华南均有贸易商开始反应市场出货较好,有缺规格的现象,因此从这个角度说螺纹的交割量可能可以缓解市场缺货,无论是当地投放还是全国范围内投放,暂时都不会对市场形成太过不利的冲击。

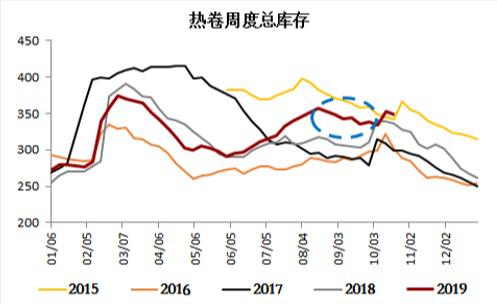

热卷方面,华东地区总计交货14.7万吨,根据钢联统计,当前上海社会库存34.07万吨(缓慢累库、同比偏高),华东58.2万吨,全国253.85万吨,交割量占华东地区总社会库存25%以上,且近期板卷主要是冷系需求较好,以冷带热,冷热价差维持高位,普卷的需求本就不佳,上海已经成为全国热卷价格的洼地,因此若单一地区投放,可能会对当地市场形成不小的冲击,但考虑钢厂在交货时有部分已经交在惠龙港,当前广州上海价差在110元/吨左右,可以覆盖运费,且华南需求好于华东,库存压力也不算很大,因此若接货方转运至华南售卖,分流后对现货市场冲击相对比较有限,关注后期接货方动向。 2. 对01合约如何影响? 本次交割我们看到了钢厂交货能力和交割库承接能力都比较充足,有理由相信如果再次给出交割利润,01合约淡季背景下可能还会引入大批交割,这也就使得主力若要推涨可能更为谨慎,01的顶部基本维持在现货平水的位置,而考虑本次交割货源明显好转,若能够持续保持交割品的各项参数与流通货源接近,针对01合约时间上的特殊性,买方主要考虑的则是盘面接货作为冬储的可能性,01的临近交割时的震荡箱体可能演变至冬储目标价格与现货价格之间,但上方交货的压制相较以往会明显增强。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: