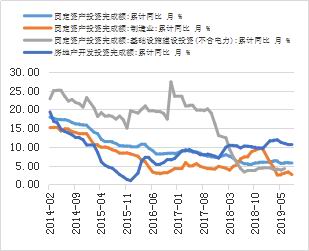

核心观点: 1、宏观经济状况对工业品带来的影响更大,经济增长乏力,房地产和基建的压力也在所难免。这对于螺纹钢(3331, -72.00, -2.12%)的需求形成较大抑制,尤其是在高供应背景下,钢材价格走弱也就在所难免,虚高的钢材利润终会回归走向“平静”。 2、黑色系产业链利润的收缩会自下而上传导,掌握较弱话语权的焦炭(1772, -80.50, -4.35%)价格首当其冲受到打压,话语权较多的铁矿(631, -21.00, -3.22%)石在供需紧平衡的炒作结束后也将回归基本面,高供应且需求走弱情况下,价格强势独木难支,高价格也向着基本面逐渐靠拢。焦煤(1227, -20.00, -1.60%)方面供应整体平稳有增加,煤炭供给侧改革效果边际减弱,进口煤炭不减反增,煤价上半年的强势风光不再。 3、钢材不景气局面短期难有起色,黑色系大势已去。但市场从来不乏炒作的题材,如环保限产、焦化行业去产能、原料冬储等等,行情运行有其自身的独特节奏,跌宕起伏。 4、操作建议:黑色系大势已去,建议寻找节奏逢高做空。 一、宏观动能转弱,黑色系整体承压 目前整体经济状况平稳,工业生产增速回落但仍有韧性,需求端有所下滑。地产和基建的拉动作用减弱,钢材库存去库不如预期,使得短暂反弹的螺纹价格再度快速下滑。同时钢材高供应格局难以改变,供大于求将成为未来一段时间内的主要矛盾,制约着钢材价格的回升。 图1:固定资产投资情况

数据来源:徽商期货研究所 WIND 图2:房地产市场数据

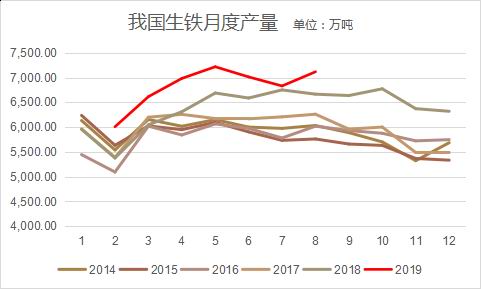

数据来源:徽商期货研究所 WIND 图3:我国生铁产量

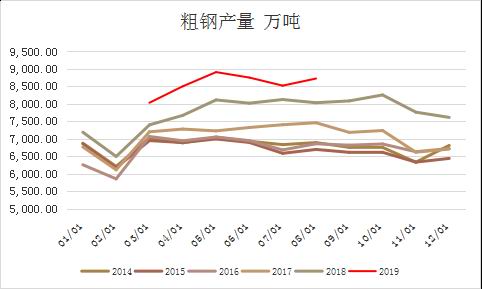

数据来源:徽商期货研究所 WIND 图4:我国粗钢产量

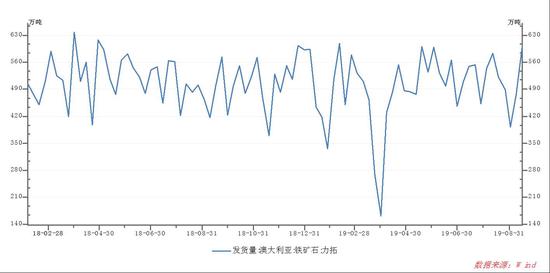

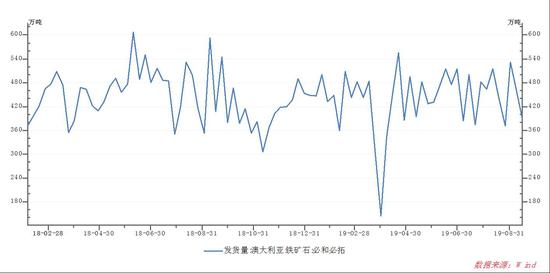

数据来源:徽商期货研究所 WIND 二、铁矿石后市供应增加 (一)外矿供应商产量增加,内矿复产积极 经历了巴西矿难和欧洲飓风影响之后,矿石的供应基本恢复到合理状态。国外主流矿商的产量出现回升,供应增量较为确定。另外,高额利润刺激下,国内矿山提产积极铁精粉产量明显回升。 图5:四大矿山发货量

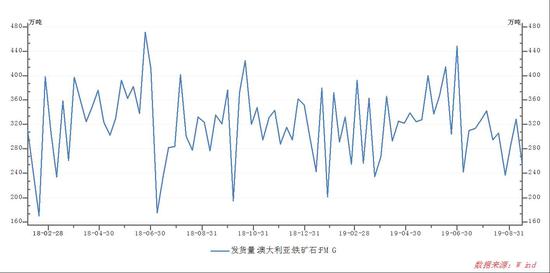

数据来源:徽商期货研究所 WIND

数据来源:徽商期货研究所 WIND

数据来源:徽商期货研究所 WIND

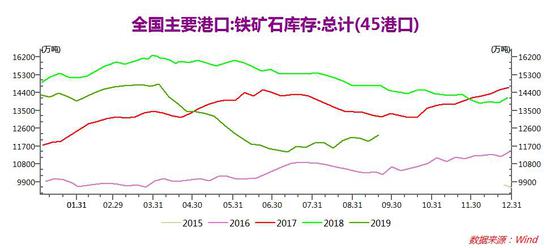

数据来源:徽商期货研究所 WIND (二)港口库存不降反升 9月份钢厂阶段性补库带动价格回升,港口现货成交放量和港口疏港量高位回升。钢厂补库情况下港口库存未见降低,反而自低位回升,印证矿石供应增加。一旦需求走弱,增加的库存会使价格承压,需观察采暖季钢厂限产执行力度。 图6:铁矿石港口库存

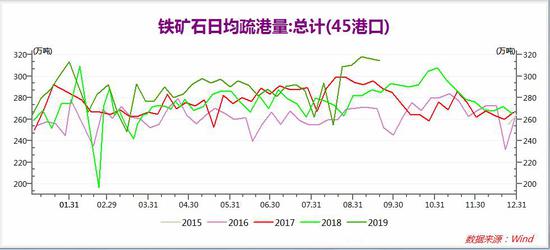

数据来源:徽商期货研究所 WIND 图7:铁矿石日均疏港量

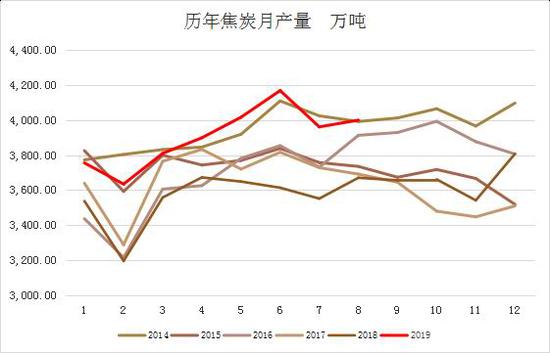

数据来源:徽商期货研究所 WIND 三、焦炭供应端未有明显改善,价格承压 (一)焦企供应较为充裕 环保政策常态化下,焦化厂环保设备齐全,限产的边际影响减小。且今年环保力度未有更加严厉,焦化厂开工一直保持在较高水平,近阶段性事件对产量有一定影响,如山西二青会和国庆前期,国庆后阶段性回落的开工恐将继续回升。去产能政策方面,虽然山西山东均已出台2019年度的去产能方案,但山西涉及压减的是4027万吨僵尸产能,而非在产产能,对实际焦炭产量影响并不大。山东2019年计划完成压减1031万吨焦化产能的任务,但目前来看供应端未出现明显改善。 图8:我国焦炭产量

数据来源:徽商期货研究所 WIND 图9:焦炭利润情况

数据来源:徽商期货研究所 WIND (二)焦炭库存仍然较高 钢厂的焦炭库存一直在中高位运行,影响着钢厂的采购节奏,在钢厂有限产计划或检修时采购需求较弱,平时也已按需采购为主。港口库存经过前期的高位运行后目前有所下滑,整体库存量仍然不低,去化需要一定的时间,贸易商报价偏低,成交冷清,对于价格反弹也存在一定压力。 图10:样本钢厂焦炭库存

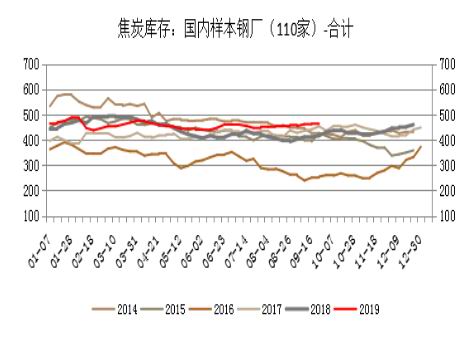

数据来源:徽商期货研究所 WIND 图11:焦炭港口库存

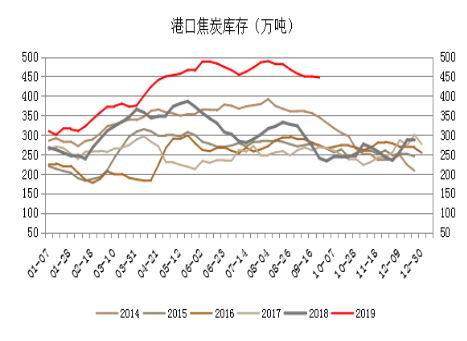

数据来源:徽商期货研究所 WIND (三)期货贴水已修复 8月末焦炭期货快速下跌使得J2001合约贴水程度较深,但大幅下跌后月初的反弹已修复了贴水,也将钢厂的补库预期反映在盘面上。目前焦炭利润重回低位,钢厂对于交通的打压力度较大,做多利润时机未到。且随着价格恢复平水以及钢厂补库动能的不足,价格重新步入下跌阶段。 (四)焦煤价格提供一定成本支撑 煤炭供给侧改革任务基本完成,今年以来,保供应背景下煤炭有新增产能。焦煤阶段性供应紧张局面已过,下半年在国内煤矿开工积极及进口煤有效补充情况下,整体供应充足。价格波动受到焦化利润影响,吨焦利润收缩则焦煤价格受到压力。 四、后市预判及操作建议 1、宏观经济状况对工业品带来的影响更大,经济增长乏力,房地产和基建的压力也在所难免。这对于螺纹钢的需求形成较大抑制,尤其是在高供应背景下,钢材价格走弱也就在所难免,虚高的钢材利润终会回归走向“平静”。 2、黑色系产业链利润的收缩会自下而上传导,掌握较弱话语权的焦炭价格首当其冲受到打压,话语权较多的铁矿石在供需紧平衡的炒作结束后也将回归基本面,高供应且需求走弱情况下,价格强势独木难支,高价格也向着基本面逐渐靠拢。焦煤方面供应整体平稳有增加,煤炭供给侧改革效果边际减弱,进口煤炭不减反增,煤价上半年的强势风光不再。 3、钢材不景气局面短期难有起色,黑色系大势已去。但市场从来不乏炒作的题材,如环保限产、焦化行业去产能、原料冬储等等,行情运行有其自身的独特节奏,跌宕起伏。 4、操作建议:黑色系大势已去,建议寻找节奏逢高做空。 铁矿石2001:670-650抛空,仓位15%,目标位:590-600,止损位:690-700。 焦炭2001:1900-2000抛空,仓位15%,目标位1750-1800,止损位:2150-2200。 焦煤2001:1300-1320抛空,仓位15%,目标位1250-1260,止损位:1340-1350。 5、风险点:钢材需求超出预期;外矿突发性事件影响供应。 徽商期货1队 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);