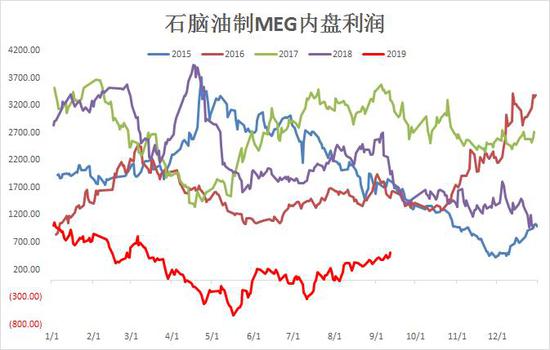

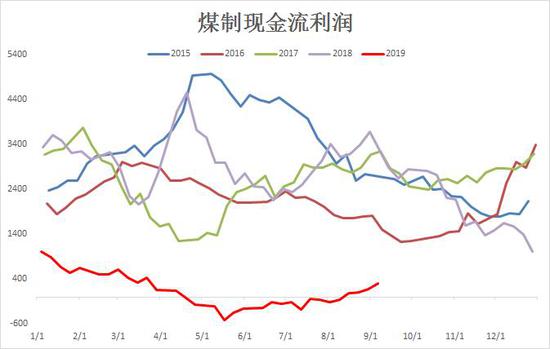

投资要点 MEG单边 周末沙特油田遇袭,目前沙特是我国乙二醇进口第一大国,进口量占比达20%左右,对EG提振作用明显。 基本面来看,上周MEG现货价格延续反弹。供应方面,上周油制负荷下滑至65.15%,煤制开工下滑至48.95%,煤制企业开停车反复令供应恢复受限;库存端,上周港口库存去化9.9万吨至79.3万吨,本周到港预报14.9万吨,预计港口大概率维持去库。 整体来看,港口发货量高位叠加供应收缩令MEG库存去化较快,10月之前库存难以累积,叠加沙特油田受袭事件影响,EG2001逢低买入。 跨期对冲 跨期方面,四季度MEG预计新增产能130万吨,且国内煤制供应后期将逐步回归,远月合约压力较大,建议EG1-5正套逢低介入 1.周末事件回顾 9月14日凌晨4点,胡塞武装出动10架无人机对沙特东部城市达曼附近的布盖格工厂(Abqaiq)以及胡赖斯油田(Khurais)。 •Abqaiq位于沙特阿美达兰总部西南60公里(37英里)处。这家石油加工厂处理世界上最大的常规油田——超大型加瓦尔油田的原油,并出口到世界上最大的海上石油装载设施——拉斯塔努拉港(Ras Tanura)和Juaymah码头。它还向西输送石油,穿过沙特阿拉伯,到达红海出口码头。 •Khurais位于该国西南方向190公里(118英里)处,拥有该国第二大油田。 沙特能源部长在沙特官方通讯社发表的一份声明中表示,袭击“导致Abqaiq和Khurais两个工厂暂时停产”。他同时补充道,这将导致近一半的石油产量被削减,减产幅度高达570万桶/日,对Abqaiq和Khurais的袭击也破坏了18%的天然气产量以及50%的乙烷和天然气产量。此外,目前沙特是我国乙二醇进口第一大国,进口量占比达20%左右。 2.MEG供应端 2.1.MEG利润 利润端,当下油制乙二醇利润513元/吨,煤制乙二醇利润较前期已有明显好转,多数煤制企业现金流利润已由负转正。 图1:MEG石脑油油制利润

资料来源:浙商期货研究中心 图2:MEG乙烯制利润

资料来源:浙商期货研究中心 图3:MEG甲醇(2293, -17.00, -0.74%)制利润

资料来源:浙商期货研究中心 图4:MEG煤制现金流利润

资料来源:浙商期货研究中心 2.2.MEG开工 开工端,上周油制乙二醇负荷降至65.15%,煤制方面,煤制负荷降至48.95%,当下国内部分煤制企业开停车出现反复令煤制负荷回升缓慢,目前河南永城重启暂未见产品,新航能源预计于9月18日重启,本周煤制开工有望回升。 图5:MEG油制负荷

资料来源:浙商期货研究中心 图6:MEG煤制负荷

资料来源:浙商期货研究中心 2.3.MEG库存 库存方面,根据CCF数据,上周乙二醇港口库存下降9.9万吨至79.3万吨,本周主港到港预报14.9万吨,预计本周港口大概率维持去库;社会库存继续去化,目前位于132万吨附近。 图7:MEG港口库存

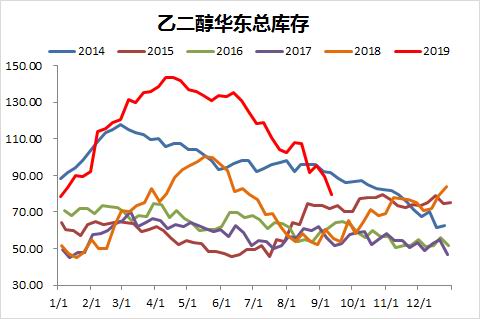

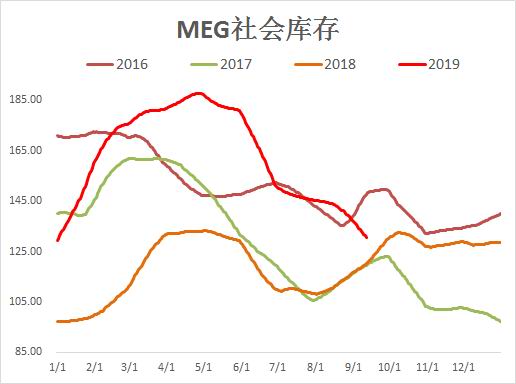

资料来源:浙商期货研究中心 图8:MEG社会库存

资料来源:浙商期货研究中心 3.需求端 3.1.聚酯利润 上周聚酯产品价格较上周基本持稳,由于原料价格下滑,聚酯利润维持较高水平,目前除DTY以及瓶片处于盈亏线附近,其余产品利润均较好。 图9:涤纶长丝利润

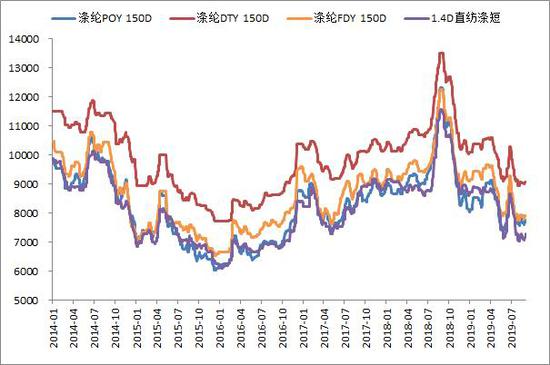

资料来源:浙商期货研究中心 图10:聚酯产品价格走势

资料来源:浙商期货研究中心 3.2.下游开工与库存 开工端,聚酯负荷90.9%(上周90.2%),本周聚酯工厂工程重启与检修并存,预计聚酯开工将持稳;终端织造方面,江浙织机开工小幅下滑至79%(上期80%),但中秋节后织造织机、加弹开工一定程度将出现下滑,聚酯工厂刚需有一定下滑,目前下游原料库存在5-12天附近,原料库存不高对聚酯仍有一定需求支撑,关注9月下半月订单情况。 库存端,下游织造工厂订单季节性改善,坯布库存目前39.5天,处于偏高水平,本周产销下滑,聚酯库存累积,POY库存天数5天,较上周回升1天,库存水平处于低位。 图11:聚酯开工

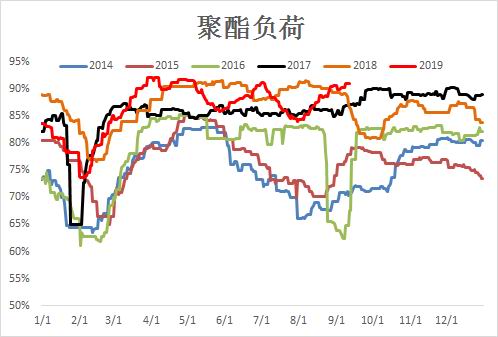

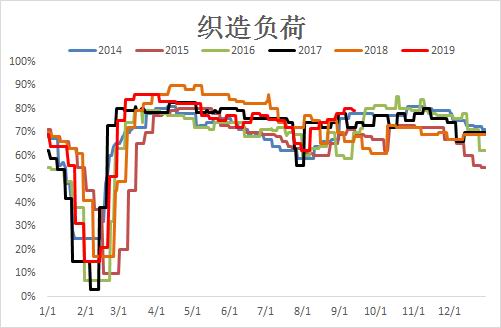

资料来源:浙商期货研究中心 图12:织造开工

料来源:浙商期货研究中心 图13:涤纶长丝产销

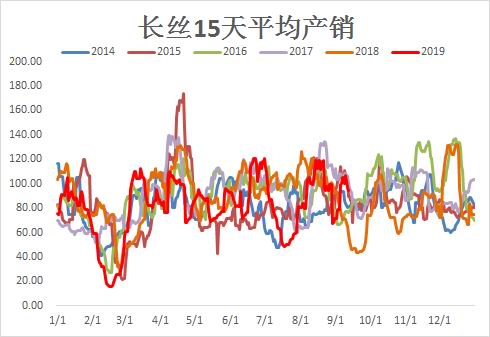

资料来源:浙商期货研究中心 图14:涤纶长丝库存

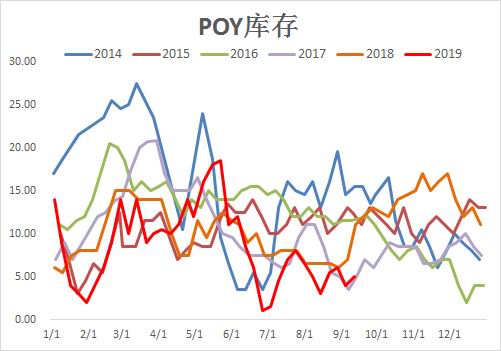

资料来源:浙商期货研究中心 4.基差与价差 EG2001基差81(上周48),EG1-5价差147(上周131)。 图15:EG2001基差

资料来源:浙商期货研究中心 图16:EG1-5价差

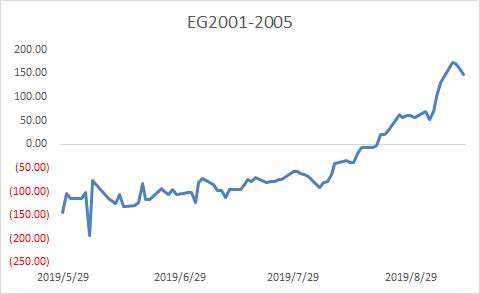

资料来源:浙商期货研究中心 浙商期货2队 吴铭 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);