来源:国际衍生品智库 一周走势回顾

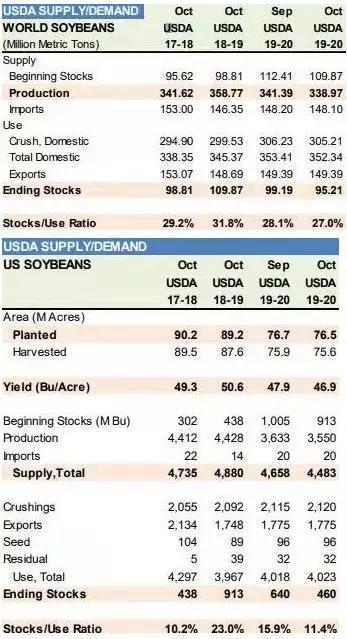

上周美豆期现价格震荡走高。美豆主力合约(ZSX9)上周以916.4美分/蒲式耳开盘,以934.2美分蒲式耳收盘,上涨18.2美分/蒲式耳,周涨幅1.99%,成交量72.4万手,较前一周增加12.7万手,截止到上周末美玉米(1834, -6.00, -0.33%)持仓量27.2万手,较前一周同期减少6.6万手。 要点关注 一、10月全球及美国大豆(3416, -2.00, -0.06%)供给下调需求增加 在美国农业部发布10月大豆供需报告中显示,2019/20年度全球大豆产量预估338.97百万吨,较上月预估值减少2.42百万吨,较2018/2019年度减少19.2百万吨;2019/2020年度美国大豆预估产量35.5亿蒲式耳,较上月预估值减少0.83亿蒲式耳,较2018/2019年度减少8.78亿蒲式耳,其中2019/2020年度美国大豆种植面积为76.5百万公顷,较较2018/2019年度减少12.7百万公顷,2019/2020年度美国大豆单产为46.9蒲式耳/公顷,较2018/2019年度减少3.7蒲式耳/公顷 2019/20年度全球大豆期末库存预估95.21百万吨,较上月预估值增减少4百万吨,较2018/2019年度减少14.66百万吨。2019/2020年度美国大豆期末库存4.6亿蒲式耳, 较上月预估值减少1.8亿蒲式耳,较2018/2019年度减少9.13亿蒲式耳。2019/2020年度美国玉米出口预估17.75亿蒲式耳,较2018/2019年度增加0.27亿蒲式耳。 在10月的玉米供需报告中,全球产量及库存下调主要因为美国大豆库存及产量下调引起的,美豆库存的下调则是产量下降及国内压榨量增加与出口好转共同导致的,产量大幅下降的原因美国大豆收割面积与单产持续下调,种植面积的下调一直是市场关注及争论的焦点,源于种植面积至5月报告以来一直持续下调,而单产是天气影响下持续下调,总之美国10月供需报告里显示全球大豆及美国大豆供给端压力持续释放,需求端持续好转,市场利多。 图表1.美国农业部10月大豆供需报告

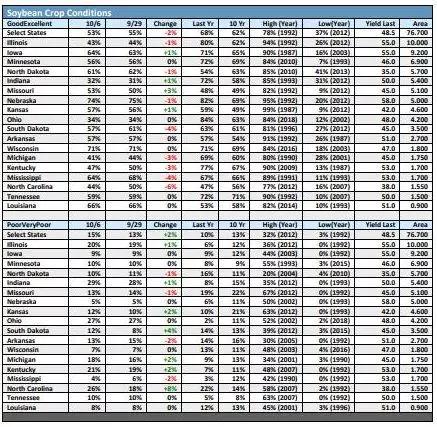

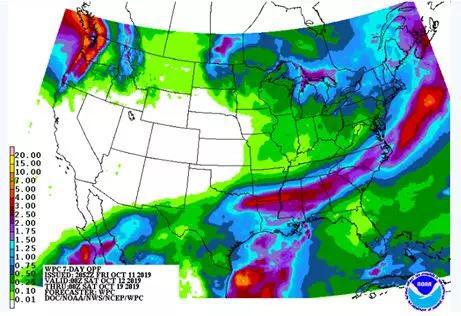

数据来源:USDA 国际衍生品智库 二、2019/2020年度大豆生长优良率逊于同期 天气不利于大豆收割 从美国农业部公布数据显示,截止10月6日当周,大豆生长优良率为53%,上一周为55%,去年同期为68%,过去十年均值为62%,当周美大豆收割率为14%,低于市场预期,去年同期为32%。根据气象预报显示,未来6-10日气温接近至略低于正常温度,但降雨量略高于正常水平,局部降水量较多,另外部分地区还会出现霜冻及轻度冰冻。整体来看未来一周中西部西部的阴冷潮湿条件不利于成熟作物,而且部分地区的降雨还会影响收割工作。 图表3:2019年美国玉米生长优良率

图表4:未来1-7天天气状况

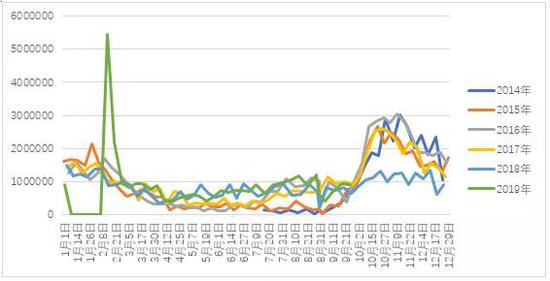

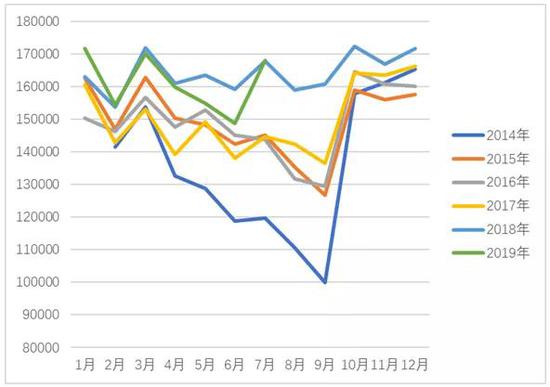

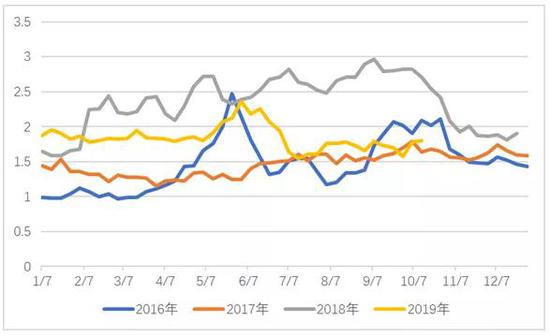

数据来源:CBOT 国际衍生品智库 三、美豆出口好于预期压榨量维持高位 截至10月3日当周,美国2019/20年度大豆出口销售净增209.25万吨,高于市场预估为130-180万吨,2019/20年度大豆出口装船量103.85万吨,其中对中国出口装船13.97万吨,美国2019/20年度大豆217.88万吨。2019/20年度(始于9月1日)美国大豆出口1640万吨,其中向中国出口480万吨,出口装船量为319万吨,其中向中国出口装船89.6万吨,去年同期)美国大豆出口2050万吨,其中向中国出口100万吨,出口装船量为386.7万吨,其中向中国出口装船6.7万吨。参考往年大豆销售进度及报告,可知今年销售速度及实际装船速度慢于往年同期,但南美大豆处在销售淡季,美国大豆将成为世界进口国大豆主要来源,而且贸易战取得实质性进展,从近几周中国采购美国大豆的进展和速度来看,未来大豆出口的压力将缓解,而从近两周美豆出口超出市场的预期来看,也反映了出口量将逐渐好转,装船数量也将逐渐提高。 压榨方面,美国全国油籽加工商协会(NOPA)周四发布的压榨月报显示,8月份美国大豆压榨量为1.68085亿蒲式耳,比7月份的168093亿蒲%略低,但高于同期的5.8%,且仍是历史同期纪录,据路透社调查显示,9月份的大豆压榨量因大豆收获前工厂停工,低于上月压榨量的3%左右,大约为1.68085亿蒲式耳。2018/2019年度大豆压榨量约为19.68亿蒲,较去年增加2%,至贸易战以来,因大豆库存的压制,大豆价格一直在底部震荡,下游产品豆粕(2962, -12.00, -0.40%)及豆油较其相关替代品更有竞争力,因此大豆压榨量自去年起一直处于增加趋势,在今年7月份创下历史月压榨量纪录以来,压榨量一直保持高位。截至10月10日一周,美国大豆压榨利润为每蒲式耳1.80美元,一周前是1.78美元/蒲式耳,去年同期为2.8美元/蒲式耳,目前美国大豆压榨利润稳定,但低于去年同期。这主要是阿根廷恢复大豆产量,向全球提供的油粕产品压制了美国压榨利润。 图表5:2014年-2019年美豆周度大豆出口装船量

图表6:2014年-2019年美豆月度压榨量

图表7:2016年-2019年美豆月度压榨利润

数据来源:USDA 国际衍生品智库 四:美豆期货以及期权部位净多头寸继续增加 据美国商品期货交易委员会(CFTC)发布的持仓报告显示,截至10月6日当周,投机基金在芝加哥期货交易所(CBOT)大豆期货以及期权部位多头头寸149000手,较前一周减少1892手;空头头寸118909手,较前一周减少4667手,净多持仓30091手,较前一周增加2775手。 投机基金近两周持续减持CBOT玉米期货和期权多头及空头仓位,但减持的空头仓单量多于多头仓单量,净空单在前两周转变为净多单后,净多单在上周继续增加,反映了市场利多情绪持续好转。 图表8:2016年-2019年美豆基金持仓情况

数据来源:CFTC 国际衍生品智库 五、核心观点与策略 核心观点: 国际衍生品智库分析师认为,美国农业部10月的大豆供需报告里,美国大豆产量和库存较上月的预测值再次下调,主要因为近期天气的阴冷多雨影响美大豆成熟及收割,导致收割延迟及单产下滑。在10月的供需报告里调高了国内消费及出口预测值,源于四季度是美大豆收获及向全球的供应季,而且目前美豆库存在历史同期相对高位,供应较为充裕,而价格在历史同期相对低位,对相关替代产品有价格优势,因此国内大豆消费量创下同期历史纪录,随着贸易战取得实质性进展,美国大豆出口缓解,而近几周的出口大多高于市场预期,也反映美豆出口在持续好转。因此从美豆在供需结构来看,美豆盘面存在着多重利好,而在大型投机客看涨情绪的推动下,短期盘面偏强震荡。 但目前市场潜在不确定风险较多,首先贸易战并没有完全解决,从一年多的贸易战来看,双方反反复复的态度是干扰美豆出口的主要因素,另外美大豆临近收割,市场供应较为充裕,若大豆出口受阻,新陈大豆的积压将会是大豆再次走弱,其次在收获期,天气是关注的另一个焦点,多变的天气仍是市场炒作的热点。 周度策略: CBOT11月美大豆期货合约(ZSX9)多单继续持有,止损920美分/蒲式耳,未进者观望。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: