主要内容: ✦从基本面来看,近期港口蒙煤供应释放,山东部分地区焦企又有限产行为,叠加焦化利润陷入亏损,焦企为了控制成本,有意打压煤价,故预计短期焦煤(1251, 3.50, 0.28%)价格会维持弱势。随着9-10月钢材需求上升,焦煤还有一定反弹机会,但若后市各地限产持续收紧,焦煤价格可能会维持震荡走势。 ✦而焦炭(1872, 17.00, 0.92%)方面,近期焦炭港口库存大跌,但钢厂库有所累计。近期焦企利润又被压缩,9月开启的限产也可能使得焦化需求疲软,短期随着钢材需求的好转,焦炭市场可能有所反弹,但反弹力度或由于库存及限产压力有限,具体要看9月各地限产执行力度。 ✦风险点:煤矿安全检查力度减弱;澳煤进口限制放松;钢材产量明显下降;国家政策使黑色产业又有所好转 一.双焦数据分析 1.1 供应量分析 环保方面,《太原市打赢蓝天保卫战行动计划》提出太原市将在年底前完成省下达的环境空气质量改善目标以及二氧化硫、氮氧化物主要污染物排放总量控制指标,全市淘汰焦化产能310万吨,包括古交华润二厂180万吨、清徐迎宪焦化厂50万吨、娄烦万光焦化厂40万吨、娄烦利民焦化厂40万吨,据了解以上焦化厂均已停产,对供给端无影响。周末流传唐山市《绩效分类C类钢铁企业细化评价表》,C1、C2、C3钢厂分类分别为9家,16家,5家,涉及产能约1.41亿吨,10月1日至11月14日(第一阶段),高炉、烧结、竖炉、白灰停产50%,影响铁水产量约11万吨/天,影响焦炭需求4.7万吨/天;11月15日至次年3月15日(第二阶段),高炉、烧结、竖炉、白灰按照表上c1c2c3类企业比例停产,预估影响铁水产量约2.1万吨/天,影响焦炭需求0.9万吨/天。 根据国家统计局,7月原煤产量3.2亿吨,同比增长12.2%,增速比上月加快1.8个百分点;日均产量1039万吨,比上月减少72万吨。1-7月份,原煤产量20.9亿吨,同比增长4.3%。7月份,进口煤炭3289万吨,同比增长13.4%,比上月增加579万吨;1-7月份进口煤炭18736万吨,同比增长7.0%。7月我国焦炭产量为27,400.10万吨,同比增加6.7%。目前国内焦煤及焦炭供应均有上涨。 图1 炼焦煤产量及进口量(月):万吨

数据来源:Wind,大陆期货研究所 图2 焦炭产量(万吨)及累计同比:月

数据来源:Wind,大陆期货研究所 1.2 库存分析 炼焦煤: 图3 炼焦煤港口库存(周):万吨

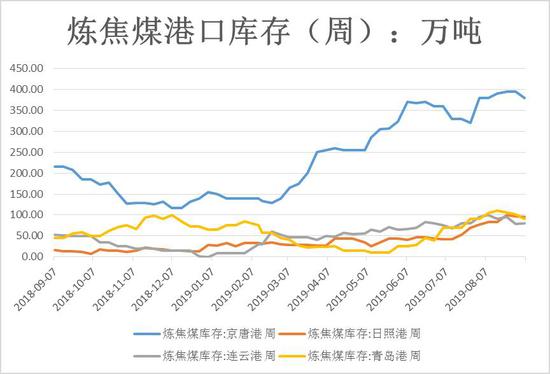

数据来源:Wind,大陆期货研究所 图4 炼焦煤四大港口总库存(周):万吨

数据来源:Wind,大陆期货研究所 图5 100家焦化厂炼焦煤库存(周):万吨

数据来源:Wind,大陆期货研究所 图6 110家钢厂炼焦煤库存(周):万吨

数据来源:Wind,大陆期货研究所 图7 炼焦煤平均可用天数(周)

数据来源:Wind,大陆期货研究所 炼焦煤四大港口总库存为646.00万吨,周比-3.87%,本周大幅减少,目前仍处于四年同期最高。国内100家独立焦化厂炼焦煤库存为799.12万吨,周比+0.92%,目前维持稳定,仍处于五年同期最高水平;平均可用天数为15.63天,周比+0.33天。国内110家样本钢厂库存为860.98万吨,周比-2.42%,本周有所减少;平均可用天数为17.15天,周比-0.42天,持续处于高位。近期焦煤港库有所减少;焦化厂库存维持平稳,钢厂库存同样下跌。 焦炭: 图8 焦炭港口库存(周):万吨

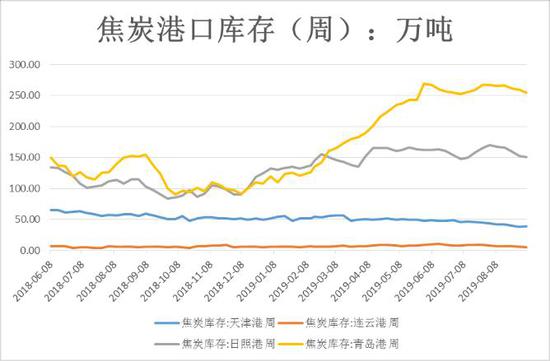

数据来源:Mysteel,大陆期货研究所 图9 焦炭四大港口总库存(周):万吨

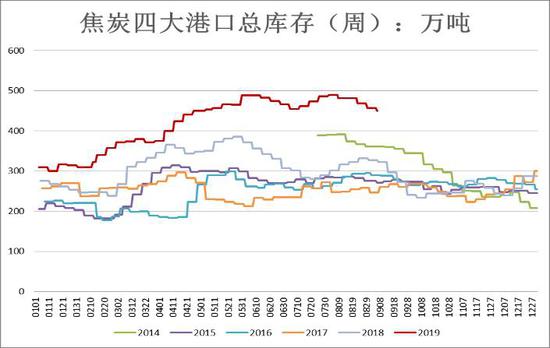

数据来源:Mysteel,大陆期货研究所 图10 全国螺纹钢(3419, 22.00, 0.65%)社会钢厂库存(周):万吨

数据来源:Mysteel,大陆期货研究所 焦炭四大港口总库存为449.70万吨,周比-1.60%,本周依然下跌,仍处于六年同期最高。国内100家独立焦化厂焦炭库存为35.71万吨,周比+53.66%。国内110家样本钢厂库存为462.26万吨,周比+1.56%,总体处于高位;平均可用天数为14.63天,周比+0.22天。近期焦炭港口库存大跌,但厂库有所增加,钢厂有囤货需求。 1.3 需求分析 图11 全国焦化企业开工率及钢厂高炉开工率(周)

数据来源:Mysteel,大陆期货研究所 全国焦化企业开工率为76.35%,周比-0.5267个百分点;全国高炉开工率为68.23%,周比+0.3个百分点。本周焦化开工率有所下跌。 1.4 价格分析 图12 国内焦企一级冶金焦生产利润(日):万吨

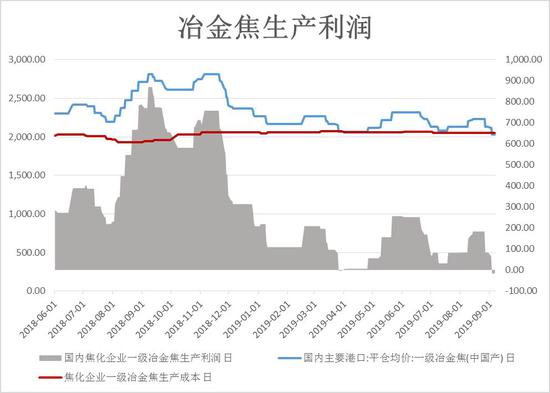

数据来源:Mysteel,大陆期货研究所 图13 螺纹钢毛利(元/吨):日

数据来源:Mysteel,大陆期货研究所 国内焦企一级冶金焦生产利润为-15.87元/吨,环比-119.04%,近期焦化利润陷入亏损;本周五螺纹钢毛利465.144元/日,周比+27.530%,钢材利润有所反弹。 图14 焦炭主力合约基差

数据来源:Wind,大陆期货研究所 二.总结及投资策略 图15 焦炭主力合约走势

数据来源:Wind,大陆期货研究所 图16 焦煤主力合约走势

数据来源:Wind,大陆期货研究所 2.1 焦煤焦炭打开下行空间 当前市场下跌主要焦点由于环保限产导致需求端下滑的担忧。由于环保限产,下游焦炭开工率小幅下降,需求端小幅回落。库存方面:炼焦煤总库存为2596.16万吨,环比下降4.61万吨,同比增加27.06%,处于同期历史高位。总体焦煤偏弱走势为主。 周线级别上,焦煤2001合约已经跌破三角形整理下边界,选择方向向下,跌破1260关键支撑位,同时跌破120周均线,技术上看,焦煤已经走弱。 焦炭同样构筑了完整的顶部,圆弧顶走势形态已现,下方空间很大。 2.2 交易策略1 交易方向:卖出JM2001合约 交易手数:190手 占用保证金:290万 入场区间:1240-1260元/吨 止损区间:1280-1290元/吨 预期目标:1080-1120元/吨 操作周期:三个月 2.3 交易策略2 交易方向:卖出J2001合约 交易手数:100手 占用保证金:380万 入场区间:1890-1920元/吨 止损区间:1940-1950元/吨 预期目标:1600-1650元/吨 操作周期:三个月 大陆期货申城第二炮兵队 袁徐超 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);