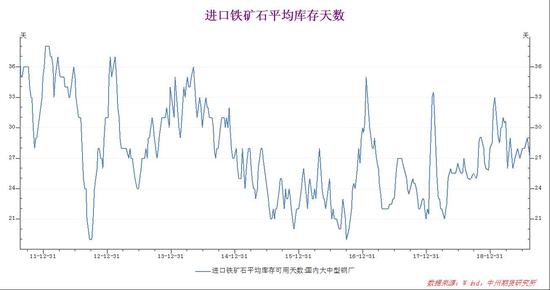

内容摘要 近日唐山地区发布9月份限产初稿,整体较意见稿有所加强,但限产力度低于8月份,成材端供给收缩预期再度落空。 目前钢铁行业逐渐步入季节性需求淡季,钢材库存仍处绝对高位,目前限产执行情况及淡季钢材消费情况或将决定未来库存方向,目前来看铁矿(657, -1.00, -0.15%)石市场或将延续区间宽幅震荡的行情。 一、国内经济状况 1、1-7月工业企业利润增速-1.7%,延续修复 1-7月工业企业利润同比-1.7%,前值-2.4%,降幅较1-6月收窄0.7%,延续修复逻辑。7月当月工业企业利润增速2.6%,前值-3.1%。工业企业利润降幅继续收窄源于多个方面,减税降费的实质性作用逐步显现,私营企业利润增速大幅回升,消费韧性带动消费制造业利润回升,汽车、石化等行业有积极贡献。但考虑新增征税影响和库存周期仍在探底过程,预计企业盈利的修复过程仍将是缓慢的,征税升级也会对企业利润产生扰动,预计下半年工业企业利润仍将缓慢向0%以上修复。 7月份工业生产数据超预期下行,基建和地产投资增速均小幅回落,消费年内总体平稳、仍有韧性。中米贸易摩擦仍存不确定性,近期征税升级加深负面影响,我们认为可能使得出口产业链未来下行压力进一步增大。但考虑经济普查可能追溯上调历史GDP增速等因素,完成年初政府工作报告制定的年度增长目标难度不大。 2、施工增速可能临近顶部区域 施工增速主要看新开工和竣工,新开工面积增速同步或滞后于商品房销售增速,1-7月商品房销售面积增速是-1.3%,历史上,商品房销售由负转正往往需要看到房价同比增速触底回升,目前房价增速还处于下行期。 2019年信用扩张并不顺畅,信用扩张主体不是房地产,中小银行也可能出现一定程度信用收缩,加上地产融资紧缩政策不断出台,可能会限制竣工增速上升幅度。 二、供需情况 1、外矿供应逐步恢复,对价格提振作用减弱 7月时,巴西矿商淡水河谷(VALE3.SA)获准部分恢复Vargem Grande矿区干选生产,将使年产量增加500万吨。1月淡水河谷在巴西的另一处矿场发生溃坝事故后,Vargem Grande矿区关停,以检查其尾矿坝的稳定性。 路孚特编制的船舶追踪和港口数据显示,8月共有1.0365亿吨的铁矿石预定运抵中国,这是至少两年来的最高水准。 根据钢之家编制的数据,中国各大港口进口铁矿石库存在8月26日时已经升至1.2465亿吨,创5月底以来最高。 2、钢厂按需补库,铁矿石采购积极性不高

目前贸易商出货意愿较强,而钢厂方面,受到盘面下跌的影响,钢厂补存积极性较弱,多以试探性询盘为主,观望情绪较浓,只有少部分库存较低的钢厂按需进行了补库。钢铁需求疲软和钢厂利润率微薄,也对铁矿石价格构成压力。 3、人民币贬值抬升进口铁矿石成本 随着中米贸易摩擦的升级,8月份人民币大幅贬值至11年半新低,这令海运铁矿石的成本升高。而铁矿石大部分依赖于国外进口,汇率的波动,对铁矿石的现货行情以及进口都带来了较大影响。 4、环保压力不减,对铁矿石价格形成压制 今年秋冬季,京津冀及周边地区、汾渭平原等重点区域将执行环保分级限产政策!随着8月的即将结束,各门各路的秋冬停限产消息已在行业内闹的沸沸扬扬。而近日,分级限产政策牵头制定部门负责人张昊龙回答了业界关心的几乎所有问题:“我们给各地的时间是一到两个月,预计到9月底之前应该能出来具体的限停产清单”。 《关于加强重污染天气应对夯实应急减排措施的指导意见》在近日印发。对15个行业明确了绩效分级指标以及差异化应急减排措施,原则上,被列为A级的企业在重污染期间不作为减排重点,并减少监督检查频次。这与以往限产政策相比,尚属首次。 三、技术分析

上图为铁矿石I2001合约周线图,从技术走势上看,铁矿石年内大幅拉升后,出现快速回落,行情大起大落后,大概率会以区间震荡的态势运行,运行震荡区间参考520—720元/吨,在未有效突破震荡区间前,暂以宽幅震荡走势对待。 四、操作策略 近日唐山地区发布9月份限产初稿,整体较意见稿有所加强,但限产力度低于8月份,成材端供给收缩预期再度落空。 随着钢铁行业逐渐步入季节性需求淡季,钢材库存仍处绝对高位,未来限产执行情况及淡季钢材消费情况或将决定未来库存方向,目前来看铁矿石市场或将延续区间宽幅震荡的行情。 操作品种:铁矿石I2001合约 策略一:期价处于震荡区间上沿 建仓方向:空 建仓区间:660-690元/吨 目标位:500-570元/吨 建仓比例:10%-80% 建仓手数:100-800手 止损区间:720-740元/吨 策略二:期价处于震荡区间下沿 建仓方向:多 建仓区间:520-550元/吨 目标位:640-660元/吨 建仓比例:10%-80% 建仓手数:100-800手 止损区间:480-490元/吨 中州期货2队 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);