一、策略概述及风险控制 1)策略逻辑分析 由于玉米(1858, 2.00, 0.11%)拍卖价格定价太高,加上下游饲料厂和深加工需求较弱,玉米2001合约跌破1880后继续下探,但我们认为玉米下方空间有限,1850左右可能是底部。 1)种植成本角度:吉林长春地区种植成本大约为1600-1650区间,销售价格低于1700,农民大概率会惜售,对应盘面价格在1850左右。 2)黑龙江灾害继续,对玉米减产有部分影响。 3)东北地区养殖厂存栏环比略增,国家鼓励生猪养殖,对饲料厂有所利好。 对淀粉(2235, -3.00, -0.13%)厂而言,盘面利润在420附近时吉林盈亏平衡,盘面利润在400附近时山东盈亏平衡。 2、策略及风控 1)多淀粉2001空玉米2001,淀粉玉米价差380-410区间入场,逐步建仓。400附近开仓200-500手,380附近开仓200-500手,止损350。 2)玉米2001大概率在1850-1950区间波动,可以在1880以下轻仓建立少量多单。1880附近开仓100-200手,止损1850。 3)买入玉米看涨期权,选择1911或者2001浅虚值合约,仓位以不超过总资金量10%为宜。

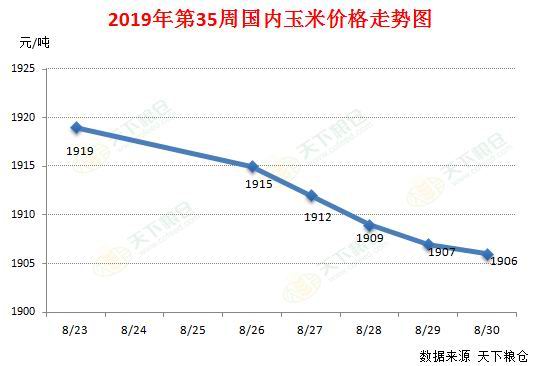

二、因素分析 1、玉米行情走势 现货走势:8月国内玉米现货继续下跌,跌幅较上月扩大。山东跌50-110元,河北跌10-90元,港口收购价下跌10元至1860-1870元,广东港口18年二等新粮跌10-20元至1960-1970元/吨。截止8月31日,国内玉米现货指数1906元/吨,较上月底(8月1日)1914元跌8元/吨,较去年同期1796涨110元/吨。 期货走势:01期货震荡下行,8月31日收盘1872,较8月1日1981跌109元。美玉米12月合约报收371.25美分/蒲式耳,较上月底440.75美分/蒲式耳跌69.5美分/蒲式耳。 现货价格走势概览

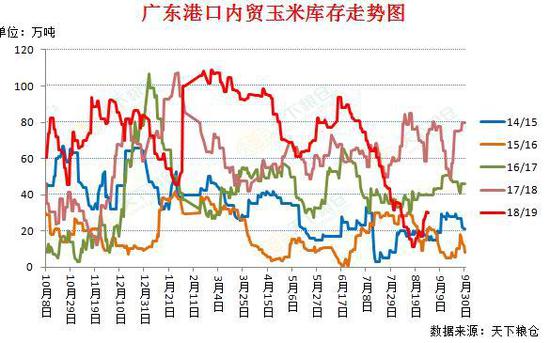

2、逻辑分析 进入8月份,玉米拍卖已经进行15次,溢价率和成交率依次降低,8月29日的成交率为8.7%,比上周下降2.4%,东北二等玉米平均溢价为6元左右,市场玉米价格也随之下降,下游饲料行业和深加工需求较弱。东北贸易商手中余粮充足,河南和江苏等地春玉米开始陆续上市,深加工下调收购价,但黑龙江降雨造成洪涝灾害,对玉米产量造成一定影响。北方港口和南方港口库存较低,下游开始补库,限制现货跌幅。 3、玉米基本面多空因素对比 1)供给方面 北方库存:截止8月23日,北方港口库存239.5万吨,环比减少19万吨或7.35%,同比减少34.62%,较5年平均279.04万吨减少39.54万吨或14.17%,本月库存继续下降。 南方库存:截止8月30日,广东港内贸+外贸玉米总量37.8万吨。

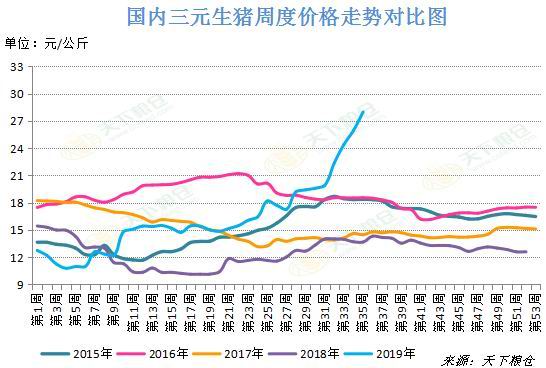

2)需求方面 饲料需求: 8月猪价继续上涨。截止月底,全国生猪平均价格为27.99元/公斤,较上月同期19.76元/公斤上涨8.23元/公斤,涨幅41.65%,较去年同期的13.61元/公斤上涨了14.38元/公斤,涨幅105.66%。本月全国生猪盈利水平从上月的508.98元/头增加至1319.84元/头,较去年同期盈利增加1032.91%。目前生猪和仔猪上涨,饲料小幅小涨。 猪肉价格走势

生猪养殖利润图

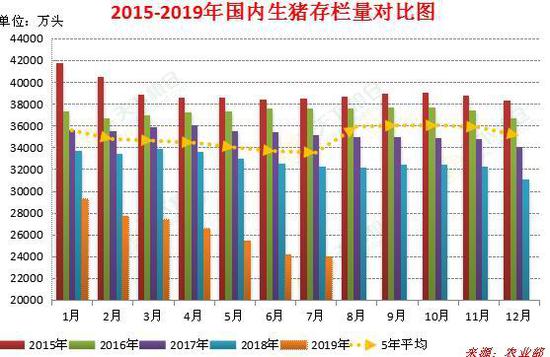

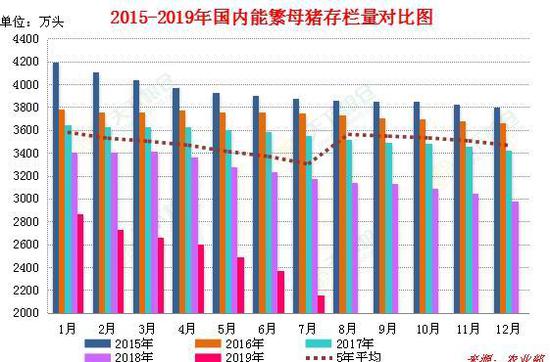

据农村农业部最新数据,2019年7月生猪存栏环比减少9.4%,比去年同期减少32.2%。能繁母猪存栏环比减少8.9%,比去年同期减少31.9%。受瘟疫影响,产能大降,市场虽有复养现象,但成功率不高,大多观望。

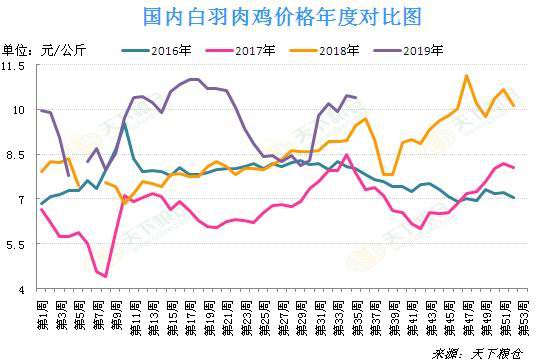

家禽方面:只考虑肉鸡和蛋鸡养殖情况。 近几年白羽鸡鸡肉价格走势

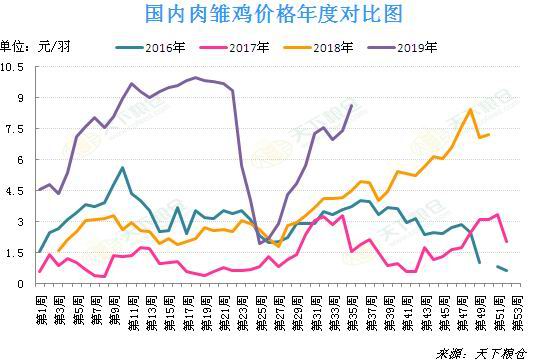

近几年国内肉雏鸡价格走势

国内肉鸡养殖利润

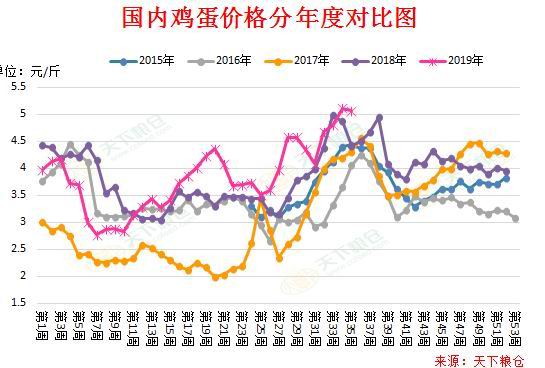

国内鸡蛋(4563, 4.00, 0.09%)价格走势

国内蛋鸡养殖利润

国内淘汰鸡价格走势

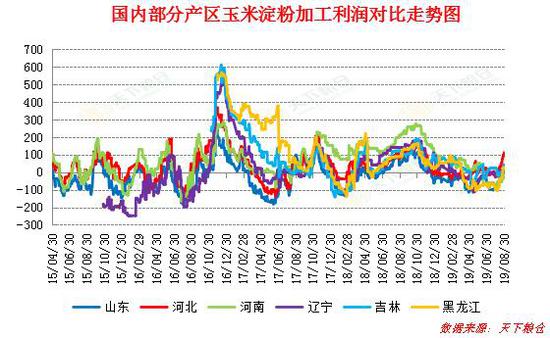

对于家禽养殖来说,学生开学利好消失,本月末鸡蛋价格快速回落,食品厂为中秋准备食品大多充足,鸡蛋工业需求也随之下降。因此,9月份鸡蛋价格或滞涨回落。 整体来讲,整个饲料行业,肉类价格的上涨,可能会带动养殖行业进行补栏,后期关注仔猪和肉雏鸡价格对利润的影响以及利润是否带动养殖的补栏。不过现在肉类还是高位运行,追多谨慎。9月以后是饲料行业旺季,对于玉米有所利好。 工业需求: 淀粉厂利润图

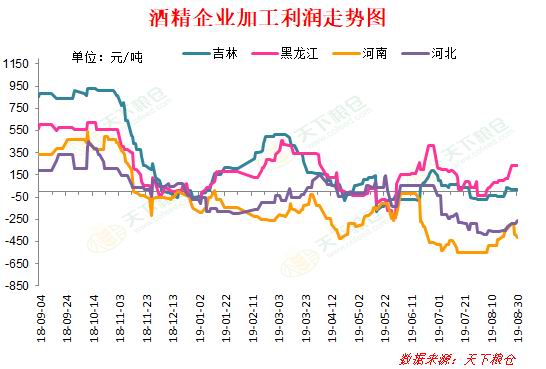

酒精行业利润图

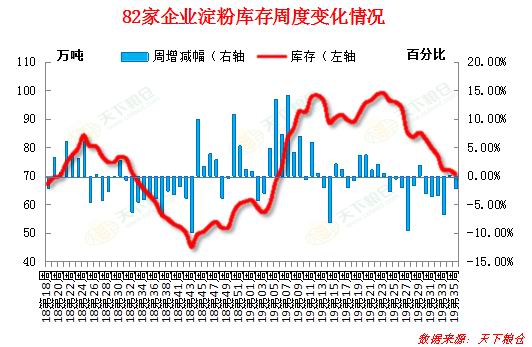

淀粉行业,本月淀粉行业开机率略回升,导致本周淀粉量开始回升,山东开始盈利40元/吨,东北吉林盈利25元/吨,黑龙江亏损25元/吨。酒精行业,河北亏损341元/吨,黑龙江盈利38元/吨,吉林亏损53元/吨。目前整个深加工基本处于微亏状态。 利多: 底价提高200,明年玉米存在缺口。下游开始补库。 利空: 瘟疫影响继续存在。拍卖成交量降至8.7%,二等东北玉米平均溢价降为6元。 因此,玉米2001目前多空都难操作,按照吉林长春农户种植成本1620左右,低于1700现货,基本惜售,折合盘面1850左右。大概率01合约1850是底部附近。 4、淀粉行情分析 本月淀粉现货先扬后抑。山东淀粉现货稳定,其中山东最低2500;河北跌10-30元,最低2490;东北黑龙江稳定,吉林稳定,基本在2300-2380之间,南运价格最低2320元,黄埔贸易商现货稳定,维持在2600左右,对应盘面应该在2300-2400。整体来看,淀粉现货维持高位,01期货可能在2280-2400震荡。 5、淀粉基本面多空因素对比 库存方面:截止8月30日,82家共有库存70.45万吨,较上月79.82万吨降9.37万吨,降幅11.74%,较去年同期63.03万吨增7.42万吨,增幅11.77%,库存继续高位,需求增长缓慢,库存仍在70万吨附近。

淀粉开工率方面:8月对82家淀粉厂调查,本月底开工率为59.79%,较上月61.52%降1.73%,最近山东停机的企业部分开机,淀粉增多。

利润方面:受到副产品上涨和玉米下跌影响,深加工利润开始回升。山东利润35(玉米2029,淀粉现货2510),吉林基本在43左右(玉米1762,淀粉现货2360)。对于2001淀粉,目前价差基本在400-420。 玉米淀粉出口:根据海关数据显示,7月玉米淀粉出口量5.88万吨,较6月6.66万吨减少0.78万吨,较去年同期6.04万吨减少0.16万吨。 主要利多因素: 淀粉厂持续亏损。下游糖厂开始补库。 主要利空因素: 库存较大。 华闻期货1队 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: