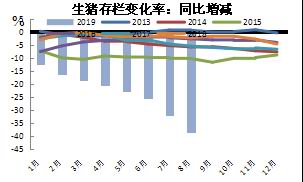

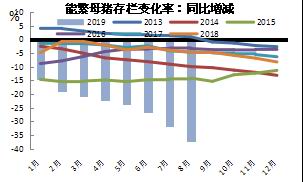

一、基本面分析 中秋节过后,山东地区新季玉米(1858, 2.00, 0.11%)陆续上市供应,当地深加工企业门前到货量增加,收购价开始下调,华北地区季节性下跌行情启动。近日辽宁地区新季玉米零星上市,部分企业公布新粮收购价,较去年开秤价高约80元/吨,北方部分港口亦开始新粮报价,略低于当前同等水分及容重的旧作价格,目前来看,新旧粮源价格衔接较为顺畅,新作上市未能给价格带来支撑符合市场对开秤价的初步预期,市场主体仍在等待集中上市阶段价格下跌的预期兑现。 全国新季玉米产量预计与去年相差不大,今年黑龙江地区整体积温偏低,生长期降水偏多局地出现涝灾,再加上近日降温霜冻天气,玉米单产和种植面积均下降,导致黑龙江整体产量同比降幅较大,从目前市场各方调研的数据反馈来看,黑龙江产量同比降幅在20-30%,吉林和辽宁地区增产为主,内蒙古产量同比略有下调,整体东北三省一区新季玉米产量预计同比略有减少,华北地区玉米产量同比略有增加,目前来看全国新作产量同比差距并不大。 近期从玉米种植户处了解到,部分地区2019年玉米、大豆(3423, -18.00, -0.52%)生产者补贴发放工作已经开始,黑龙江地区玉米补贴为30元/亩,较去年提高5元/亩,大豆补贴255元/亩,较去年降低65元/亩。今年4月份官方公布2019年,黑龙江省将在上年基础上适当提高玉米生产者补贴标准,大豆生产者补贴每亩高于玉米生产者补贴200元以上,大豆生产者补贴每亩不超过270元。也就是说前期发布的公告已说明今年黑龙江的玉米生产者补贴将在25-70元/亩范围内,而目前来看,30元/亩的结果也是处于预期低位的,连续两年偏低的玉米补贴,一定程度上抑制了基层的玉米种植积极性,短期来看,偏低的补贴叠加黑龙江今年受灾导致单产下降幅度较大,或将引起种植户的惜售情绪,影响阶段性行情。 临储玉米拍卖维持低成交态势,市场传闻拍卖或提前停止,但因成交低迷,且出库缓慢,停拍与否对目前行情影响有限,预计今年临储玉米成交约为2200万吨左右,大幅低于去年1亿吨的成交量,一方面导致企业和贸易环节总体的玉米库存低于去年,另一方面,体现出市场主体对后续市场偏悲观的情绪。而偏悲观的情绪主要来自于需求端饲料需求的下降。前期生猪产能大幅去化,近期在政策大力支持及养猪利润不断走高的情况下,大型养殖企业积极布局生猪市场、扩张产能,养殖户生猪养殖积极性提升,三元母猪留种现象增多,且部分地区出现三元仔猪公母价差较大的情况,养殖户压栏意愿增加,生猪出栏均重亦有提升。近期中国农科院称非洲猪瘟疫苗即将进入临床试验阶段,虽然生猪产能恢复仍需时日,且今年四季度猪料需求同比仍持下降预期,但生猪产能环比已经出现恢复预期,这将带动饲料需求的回升。 图表:南北港口玉米价格、运费及贸易利润情况(元/吨)

资料来源:wind、新湖期货研究所 图表:黑龙江今年来玉米、大豆补贴情况(元/亩)

注:2016年东北大豆仍实行目标价格补贴,最终确定的目标价格补贴额度为118.58元/亩,2017年起调整为大豆生产者补贴,与玉米类似。 资料来源:网络信息、新湖期货研究所 图表:生猪及能繁母猪存栏量同比变化

资料来源:wind、新湖期货研究所 图表:玉米及淀粉(2235, -3.00, -0.13%)注册仓单情况

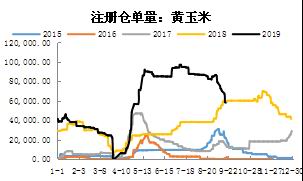

资料来源:Wind、新湖期货研究所 新年度玉米市场期初库存同比下降,下游需求亦难及去年同期,在供需两弱的背景下,短期新季玉米集中上市供应压力预期较高,市场各方主体短期的偏空预期较为一致,利空因素在期货盘面中已提前炒作,而对远期饲料需求恢复、供需缺口再现、企业及贸易环节库存偏低、基层惜售阶段性供应偏紧等利多因素炒作仍未开始。短期盘面弱势震荡等待新作压力预期的兑现,待新粮集中上市测试出市场压力强度,盘面有望利空出尽,出现本轮季节性下跌行情的低点。 当前点位操作空间有限,季节性下跌行情炒作提前,透支了后续的下跌空间,1月合约目前基本与现货价格平水,C1909合约贴水交割3万手左右,但1月合约仓单压力仍存,叠加四季度新季玉米集中上市的供应压力,及需求难以显著恢复的情形下,预计1月合约走势相对偏弱,5月合约走势相对1月合约偏乐观,利多因素相对较多,5月合约对应新季玉米集中上市压力释放后需求有所恢复的阶段,而且后续存在临储拍卖政策预期的支撑,目前5月合约维持对1月合约60点的升水,关注盘面利空预期兑现过程中5月合约的做多机会,在5月合约下方1900点位,背靠拍卖粮交割成本价1920附近,布局多单底仓。 二、结论 当前点位操作空间有限,季节性下跌行情炒作提前,透支了后续的下跌空间,1月合约目前基本与现货价格平水,C1909合约贴水交割3万手左右,但1月合约仓单压力仍存,叠加四季度新季玉米集中上市的供应压力,及需求难以显著恢复的情形下,预计1月合约走势相对偏弱,5月合约走势相对1月合约偏乐观,利多因素相对较多,5月合约对应新季玉米集中上市压力释放后需求有所恢复的阶段,而且后续存在临储拍卖政策预期的支撑,目前5月合约维持对1月合约60点的升水,关注盘面利空预期兑现过程中5月合约的做多机会,在5月合约下方1900点位,背靠拍卖粮交割成本价1920附近,布局多单底仓。 三、风险点 1、早霜等天气对产量的影响,天气对收获期延后及物流运输的影响。 2、新季玉米上市节奏。 3、非洲猪瘟疫情影响。 4、进口政策变化。 5、新季玉米补贴及收储政策出台。 新湖期货1队 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: