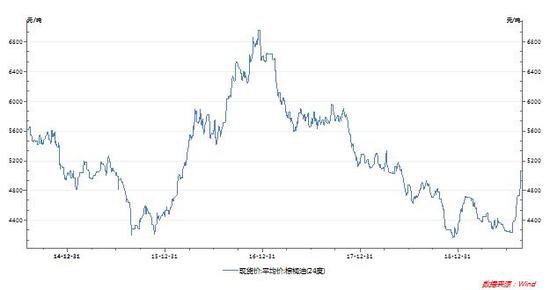

一、策略概述 8月份以来油脂在中米贸易关系紧张和供需收紧的基本面支撑下走出一波强势上涨的行情。展望第四季度,通过对当前油脂基本面及技术面的分析,我们预期以豆油、棕榈(4910, -20.00, -0.41%)油为代表的油脂油粕在未来一段时间内上涨空间或有限。首先,进口大豆(3475, -6.00, -0.17%)短期供应无虞,油脂市场上涨承压。其次,双节备货即将结束,油脂短期缺乏进一步的需求支撑。最后,豆油、棕榈油经过前期一波上涨后,目前均处于高位,叠加棕榈油即将进入传统消费淡季,将对油脂构成利空。因此,操作策略上我们建议豆油、棕榈油可以逢反弹进行沽空的操作,适当控制仓位;如出现趋势性行情,可追加仓位。同时考虑到中米贸易战摩擦短期仍将存在,人民币大幅贬值提高大豆及油脂类进口成本以及美豆生长期的天气炒作因素,或抑制油脂的下行空间。另一方面,由于油脂油料板块品种走势的一致性及油强粕弱的现状,可逢高沽空豆粕(2866, 7.00, 0.24%),套利方面可做空油粕比. 图1:张家港四级豆油现货价

数据来源:徽商期货研究所 Wind 图2:24度棕榈油现货价格

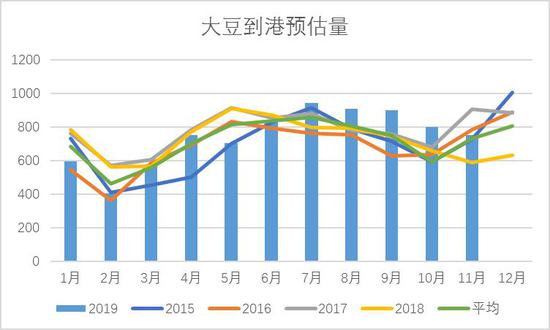

数据来源:徽商期货研究所 Wind 二、供给基本面及影响因素分析 (一)全球大豆供应庞大,利空国内油脂 USDA作物周报显示,8月22日止当周,美豆优良率为55%,比前一周高出2%,且中西部地区天气条件整体良好,大豆作物状况可能继续改善。同时,美国贸易代表办公室上周三证实,总统特朗普对中国价值3000亿美元产品多加征5%征税(此前准备加征10%,最新已经调整为加征15%)的计划从9月1日和12月15日开始实施,贸易争端背景下美豆出口仍受阻,加上南美大豆丰产,中国已开始采购2020年南美大豆,这也同样制约美豆价格。同时,美豆库存高企,南美大豆丰产,全球大豆供应庞大,利空国内油脂。 (二)进口大豆短期供应无虞,油脂上方承压 进口大豆短期供应无虞,远期到港量逐渐减少,根据天下粮仓调查数据显示,8月大豆预报到港141船910万吨,9月大豆到港预估900万吨,较上周预估持平,因9月份买船数量不大,10月大豆到港初步预估下调至800万吨,较上周预估下降30万吨,11月大豆到港初步预估维持750万吨。中国油厂因为中米贸易战大量采购巴西大豆,而巴西大豆出口将进入淡季,能够出口的数量有限,随着南美大豆出口高峰过去,国内大豆供应逐渐趋紧,南美大豆的升贴水也已经开始明显上涨。如果中米贸易谈判在10月底不能取得有效的进展,为进口美豆扫除障碍,那么在11月至次年2月这个阶段内,国内大豆供应将会收紧。但在11月份之前,进口大豆整体供应充足。 图3:中国大豆进口预估量

数据来源:徽商期货研究所 天下粮仓 图4:巴西大豆出口量

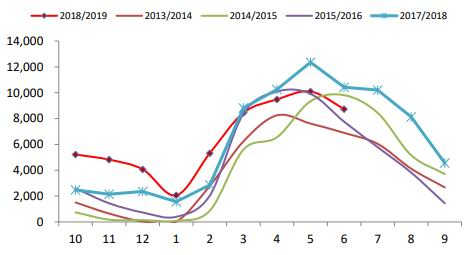

数据来源:徽商期货研究所 天下粮仓 (三)盘面榨利良好,豆油提货放缓 由于南美大豆盘面榨利良好,中国油厂加大购买力度,豆油进口也有利润,油厂也有从阿根廷及巴西买入豆油,导致本周大连盘豆油涨幅明显收窄,周比仅小幅上扬,缺乏盘面提振,本周豆油成交转淡,油厂提货速度也放缓,且中米进行了电话沟通,令市场认为贸易战仍有缓和可能,共同令国内外豆油价格承压。 三、需求基本面及影响因素分析 (一)下游买货谨慎,豆油成交放缓 8月以来豆油价格强势上涨,现货贸易商追涨意愿较强,豆油提货量增加,但随着双节备货即将结束,价格处于高位,下游买货谨慎,豆油成交放缓,多以消化前期合同为主。截止8月30日豆棕油价差为1245元/吨,在近5年中处于绝对高位,棕榈油对豆油的替代效应明显,对豆油的消费形成掣肘,9月份的豆油成交或将放缓。 图5:全国豆油成交量

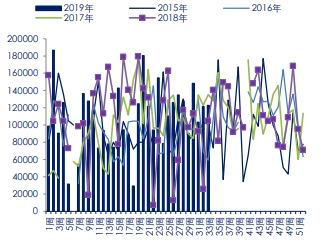

数据来源:徽商期货研究所 天下粮仓 图6:豆棕油现货价差

数据来源:徽商期货研究所 天下粮仓 (二)棕榈油出口隐忧,需求季节性放缓 市场传言印度贸易部建议将马来西亚精炼棕榈油进口税率从45%调整至50%,此举对马来西亚棕榈油市场出口形成不利,上周马盘滞涨下跌,加之此前大量买船集中到港令近期国内棕榈油港口库存回升,未来两个月棕榈油月均到港45万吨,随着气温逐渐转冷,棕榈油消费回落,本周棕榈油市场需求已经放缓,预计后期港口将开启累积库存状态。 四、操作策略与风险控制 操作品种:豆油、棕榈油 操作合约:豆油2001、棕榈油2001 操作方向:逢高沽空 入场价区:豆油6080-6100点、棕榈油4840-4860点附近 资金占用:40%-60% 止损价区:豆油6150-6200、棕榈油4900-4950点附近 目标价区:豆油5700-5800、棕榈油4500-4600 操作时风险控制主要有以下策略: 1.豆油在6080点、棕榈油在4850附近建空单40%-60%,一旦突破则追加20%-30%仓位; 2.如果短期走势出现震荡整理,则盘中滚动做差价,动用总头寸10%-20%左右; 3.最终单品种总头寸控制在80%-90%以内; 4.考虑到当前中米贸易关系的不确定性,人民币汇率贬值以及美豆生长期的天气炒作,给国内油脂市场带来利多,我们将豆油、棕榈油止损价位分别设立在6150-6200、4900-4950点附近。 5.由于油脂油料板块品种走势的一致性及油强粕弱的现状,可考虑做空豆粕,套利可考虑做空油粕比. 徽商期货2队 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);