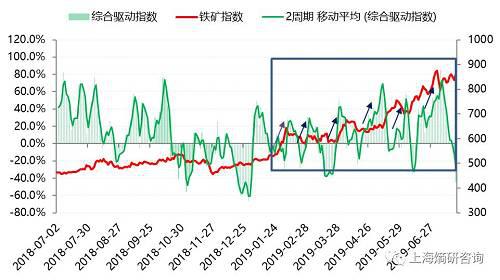

来源:熵研咨询 一、铁矿(645, 9.00, 1.42%)价格的影响因素分析 对于商品而言,供需平衡状况对于行情的方向和演绎起着至关重要的作用。当商品供不应求时,价格具备上涨动力;而当商品供大于求时,价格则具备下跌基础。而除了关注商品供需的大格局外,还需注意到供给和需求的边际变化其实更为重要。 供需平衡表的局限在于无法及时反映宏观层面的变化对市场价格的影响,而流动性是宏观博弈的结果,因此可以通过对流动性的监测来弥补这一局限。相同的供需基本面,在流动性充裕情况下的价格一般高于流动性紧张时的价格。即虽然供需能决定价格波动的方向和节奏,但流动性则能影响价格波动的高度,在基本面矛盾不突出的情况下,流动性往往能领先改变价格运行的方向。 随着黑色行业期现公司和模式的兴起,基差大小对价格的影响权重逐步增加。基差在多数情况下对价格的影响并不明显,但在关键时刻则能成为重要的边际驱动。当基差处于极端低位时,买现卖期的操作对期货价格形成压制;而当基差处于相对高位时,卖现买期的操作有利于期货价格的上涨。 铁矿的成本与成材的差异之处在于,除了需要考虑生产成本的影响外,还需关注汇率和海运费的变化。四大矿山目前的C1成本在12-13美元,相对于目前的价格可忽略成本的影响。反而,汇率和海运费的变动会阶段性造成较大影响,比如人民币趋势性贬值或海运费明显上涨情况下,利于铁矿价格上涨,反之易于下跌。 无论是供需平衡、宏观影响,还是基差和成本驱动,综合到市场上的博弈最终还需市场情绪的配合。当一波行情来临时,无论是上涨还是下跌趋势,市场情绪发酵带来的新增入场资金能影响行情的高度和时间的长度。而情绪则可以通过持仓的增减来判断,比如多头行情中,如果持续有净多资金入场,则表明行情会延续,而当净空资金持续入场,则需引起重视,可能是行情结束的标志。 二、黑链铁矿驱动指数的定义和使用方法 我们在年初的报告《熵研咨询:如何利用黑链驱动指数提前预判黑色趋势性拐点行情?》中曾经分析过黑色成材价格影响因素(可在公众号中搜索),在分析铁矿价格驱动因素时,我们可以采取类似的思路。具体看来如下: 如上所述,商品期货价格的运行主要受到供需基本面、宏观因素、基差、成本、情绪等方面的影响。对于不同的市场参与主体,往往关注的侧重点也会有所差异。比如,产业客户更多关注的是产业基本面,但不擅长于宏观,在宏观稳定而产业矛盾明显的时候容易抓住机会,反之,在宏观异动而产业平稳的时候往往容易错失良机。同样,对机构投资者而言,虽然擅长从宏观上判断方向,但对产业基本面的研究可能偏弱,故要把握好的入场点有些难度。当然,随着交易市场的快速发展, 宏观和基本面的研究正在快速融合,但不同阶段两者的影响权重却又难以把握。 熵研.黑链铁矿驱动分项指数分别考虑了宏观、产业、成本和基差四个方面的因素,分别对应宏观驱动指数、产业驱动指数、成本驱动指数和基差驱动指数。对于驱动分项指数而言,零轴代表多空驱动分界线。当宏观驱动数值为正,代表宏观驱动利多商品价格,反之利空;当产业驱动数值为正,代表基本面供不应求,值越大则基本面越健康,反之代表供大于求;成本驱动考虑了铁矿的生产成本、海运费和汇率因素,由于当下价格远高于生产成本,故可主要考虑海运成本和汇率因素;基差驱动代表期现货的价差修复方向和力度,基差驱动越大,期货价格向上修复的动能就越大,当然这必须基于现货价格上涨至少不下跌的前提下;当宏观驱动数值为正,代表资金相对宽松,对价格利多,反之利空。 不过,这里需要重点说明的是,铁矿的驱动分项权重与成材有较大差异。其中,相对于成品材,铁矿的产业驱动权重更大,而宏观驱动的权重下降,成本驱动的权重上升。 熵研.黑链铁矿综合驱动指数是将宏观驱动指数、产业驱动指数、成本驱动指数和基差驱动指数分别赋予一定的权重得到的综合指数。当驱动分项指数同向时,行情的演绎方向很容易判断,且容易产生大行情。但每个因素不同阶段的驱动方向有差异,当分项指数的方向不同时,如何判断主要驱动和综合影响就显得异常重要。比如,当宏观偏多而基本面偏空的情况下,此时的交易到底该多还是空就显得难以抉择,通过驱动综合指数则可以辅助判断综合博弈的结果。 根据黑链铁矿综合驱动指数与铁矿价格之间的关系可以看出,2019年的铁矿综合驱动明显领先于铁矿价格,如图1所示。当综合驱动位于零轴上方且强度不断扩大时,往往预示铁矿价格的快速上行行情,而当综合驱动的强度走弱时,铁矿价格便将有所调整。2018年的综合驱动指数与价格的相关性弱于2019年,主要在于铁矿的全球供需依然处于较弱的状态(具体参考文章《 熵研咨询:从螺纹价格构成看黑色产业链的分析架构系列之铁矿篇一》),且国内的港口库存和钢厂可用天数依然处于高位,即基本面的修复尚未完成。 此次大跌前的综合驱动依然具备领先性。以此次大跌为例,铁矿综合驱动于7月17日首次转负,指数价格从7月16日的绝对高位开启下跌;虽然综合驱动在7月26日至8月1日之间有阶段性的转正,但对应的价格只是在第一浪下跌后小幅反弹;铁矿综合驱动于8月2日再次转负,则对应铁矿价格的快速下行,迎来短期的铁矿下跌主跌浪。若关注产业和宏观主驱动的变化,可以发现产业驱动分别于7月19日和8月2日转为-100%,而宏观驱动于7月18日转为-100%,当两者均为负时,交易方向为明确的空,而当主驱动的强度为-100%时,表明向下的驱动较强且有一定持续性。 图1铁矿综合驱动明显领先铁矿价格

打开APP 阅读最新报道 |

数据来源:熵研咨询 图2铁矿产业驱动于7月12日首次转负,叠加的宏观驱动于7月16日开始转负 数据来源:熵研咨询 三、铁矿价格波动的关键跟踪指标分析 上文提到,铁矿的产业驱动对价格影响最大,而产业驱动则主要取决于铁矿的库销比指标(即铁矿总库存可用天数)。总库存可用天数综合考虑了铁矿总库存和铁矿日耗,其中,总库存包含港口库存和钢厂库存,铁矿日耗由高炉产能利用率和生铁产量换算得到。除此之外,平时跟踪的常见指标如铁矿到港量和日均疏港量,其实已经反映在铁矿的总库存结果中,而发货量影响的则是未来的铁矿到港情况。澳洲、巴西到中国的发货周期目前基本为两周和六到八周,因此可根据发货量和发货周期推算未来两周的到货情况。再综合考虑周度铁矿的日均消耗量,则可大概推断未来的铁矿总库存可用天数。 铁矿总库存可用天数与价格呈现一定的负相关关系。尤其是当总库存可用天数和总库存均处于低位的时候,价格易于上涨。2018年年中的总库存可用天数达到将近80天的历史高位,45港的库存总量也达到1.6亿吨,总库存可用天数的持续攀升对价格造成较大压力;随后于18年底19年初降到60-65天的关键位置,且伴随着45港的库存总量降至1.4亿吨以下,现货价格向上的弹性明显增加,价格走势由可用天数下降初期的缓慢上行转为快速拉升。 铁矿库存周期是铁矿总库存可用天数的验证,且与价格同样呈现一定的负相关关系。凡是商品,均有一定的库存周期,且往往体现在去库过程中(其他外界条件类似情况下)的现货价格易涨难跌,反之亦然。同样,铁矿也不例外,如图4所示,铁矿价格在去库周期中体现为上涨趋势,而在累库过程中则体现为下跌趋势。需要注意的是,此处的库存周期是并非指库存环比增量。 图3 铁矿总库存可用天数与价格呈现一定的负相关关系 数据来源:熵研咨询 图4 铁矿的库存周期数与价格同样呈现一定的负相关关系 数据来源:Mysteel,熵研咨询 四、铁矿石库存周期已经见底,对应矿价的见顶 从资金流向来看,前期铁矿指数的多头持续离场也预示了价格的调整(不同合约的资金流向略有差异)。具体看来,持仓驱动于7月2日见顶,之后持续下行。而持仓驱动的下降又是由多头持续离场导致的,这可以通过减仓驱动的持续下行来验证,表明资金的流向与基本面的演绎相匹配。短期再次体现为多头增仓和空头减仓的交替进行,对应价格的低位反弹。 从绝对量来看,铁矿港口库存可继续下降空间比较有限。根据发货量和港口库存关系换算,自3月6日至今的澳巴至中国的发货量合计约减少4276万吨左右(预估值),45港的港口库存从年初高位至今已减少2657万吨。但是,后期澳巴到货量预计有明显增加(从发货数据推演来看的),所以我们预估9月份可能有3周左右的小幅降库,但之后累库概率较大。因此,我们认为铁矿港口库存可继续下降空间比较有限,,预计后期45港的港口库存将最低降至在1.11-1.15亿吨的区间。 从库存周期来看,铁矿石库存周期已经见底,对应矿价的见顶。前文提及,在外界条件类似的去库过程中,现货价格易涨,反之易跌。虽然后期的港口铁矿库存仍有小幅下降的空间,但是大的库存周期已经见底,即同比增量已经开始上行。因此,从大的周期上来看,铁矿价格已经见顶(当然也有交割品修改等附带因素),但是仍有阶段性的上涨机会(如9-10月份),整体表现为震荡下行的趋势。(图8为铁矿后期的运行推演) 图5铁矿后期的港口库存仍有下降空间,但预计可下降的空间比较有限 数据来源:Mysteel,熵研咨询 图6从库存周期来看,铁矿石库存周期已经见底,对应矿价的见顶,但仍有阶段性的反弹机会 数据来源:Mysteel,熵研咨询 图7 从资金流向来看,铁矿石持仓驱动于7月2日见顶,之后多头持续大幅离场,短期再次体现为多头增仓和空头减仓的交替进行 数据来源:Mysteel,熵研咨询 图8 铁矿后期运行推演 数据来源:Mysteel,熵研咨询 综上所述: 1、铁矿期货价格的运行主要受到供需基本面、宏观因素、基差、成本、情绪等方面的影响。熵研.黑链铁矿驱动分项指数分别考虑了宏观、产业、成本和基差四个方面的因素,分别对应宏观驱动指数、产业驱动指数、成本驱动指数和基差驱动指数,熵研.黑链铁矿综合驱动指数是将宏观驱动指数、产业驱动指数、成本驱动指数和基差驱动指数分别赋予一定的权重得到的综合指数。需要重点说明的是,铁矿的驱动分项权重与成材有较大差异。其中,相对于成品材,铁矿的产业驱动权重最大,而宏观驱动的权重下降,成本驱动的权重上升。 2、根据黑链铁矿综合驱动指数与铁矿价格之间的关系可以看出,2019年的铁矿综合驱动明显领先于铁矿价格。当综合驱动位于零轴上方且强度不断扩大时,往往预示铁矿价格的快速上行行情,而当综合驱动的强度走弱时,铁矿价格便将有所调整。2018年的综合驱动指数与价格的相关性弱于2019年,主要在于铁矿的全球供需依然处于较弱的状态(具体参考文章《 熵研咨询:从螺纹价格构成看黑色产业链的分析架构系列之铁矿篇一》),且国内的港口库存和钢厂可用天数依然处于高位,即基本面的修复尚未完成。此次大跌前的综合驱动依然具备领先性。 3、各分项中,铁矿的产业驱动对价格影响最大,而产业驱动则主要取决于铁矿的库销比指标(即铁矿总库存可用天数)。总库存可用天数综合考虑了铁矿总库存和铁矿日耗,且与价格呈现一定的负相关关系。尤其是当总库存可用天数和总库存均处于低位的时候,价格易于上涨。2018年年中的总库存可用天数达到将近80天的历史高位,45港的库存总量也达到1.6亿吨,总库存可用天数的持续攀升对价格造成较大压力;随后于18年底19年初降到60-65天的关键位置,且伴随着45港的库存总量降至1.4亿吨以下,现货价格向上的弹性明显增加,价格走势由可用天数下降初期的缓慢上行转为快速拉升。 4、从资金流向来看,前期铁矿指数的多头持续离场也预示了价格的调整(不同合约的资金流向略有差异)。具体看来,持仓驱动于7月2日见顶,之后持续下行。而持仓驱动的下降又是由多头持续离场导致的,这可以通过减仓驱动的持续下行来验证,表明资金的流向与基本面的演绎相匹配。短期再次体现为多头增仓和空头减仓的交替进行,对应价格的低位反弹。 5、铁矿库存周期是铁矿总库存可用天数的验证,且与价格同样呈现一定的负相关关系。凡是商品,均有一定的库存周期,且往往体现出在外界条件类似的去库过程中,现货价格往往易涨难跌,反之亦然。同样,铁矿也不例外,铁矿价格在去库周期中体现为上涨趋势,而在累库过程中则体现为下跌趋势。从绝对量来看,铁矿港口库存可继续下降空间比较有限。预计后期45港的港口库存将最低降至在1.11-1.15亿吨的区间。 6、最后通过库存周期推导价格走势,可以看出,铁矿石库存周期(同比减量)已经见底,对应矿价的见顶(当然也有交割品修改等附带因素),整体表现为震荡下行的趋势,但是仍有阶段性的上涨机会(如9月份)。由于近期钢厂铁矿库存处于三年来的低位,且上周末唐山限产政策落地,总体基本与8月份持平,限产力度低于预期,因此需求影响不大。另外,部分金融资金开始看好钢厂短期补库,且01矿存在修复基差的需求,故而选择做多铁矿。可以认为,本波铁矿的上涨主要由短期的钢厂补库和基差修复。这个阶段必然会有市场乐观情绪的修复,以及成交的放量。(图6和图8分别为铁矿库存周期推演和铁矿后期的运行推演) |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);