原标题:豆粕(2879, 3.00, 0.10%)四年磨一剑,近20年内豆粕大趋势 来源:扑克投资家 豆粕的4年周期宿命

关键词:4年周期、认识周期、分析周期、应用周期。 霍华德.马克思在《周期》中提到周期的三大规律:第一规律:不走直线必走曲线;第二规律:不会相同只会相似;第三规律:少走中间多走极端。他认为,周期毫无疑问是投资中最重要的事情,所以投资者需要学会认识周期、分析周期和应用周期。 大多数交易者都知道糖周期、猪周期、蛋周期,但是还有一些可能被我们所忽视的其他周期,例如豆粕的4年周期。从豆粕指数来看,从豆粕2000年上市以来,每个4年就会出现一个价格高点,2004年-2008年-2012年-2016年都一直遵循着这个周期,这是我们对豆粕4年周期最粗浅的认识。 接下来,我们需要去分析豆粕的4年周期,当然,我们可能很难把过去的每一年都进行复盘,从中找到周期的规律,所以这里只是简单的对价格高点发生的那一年的行情进行一个简单的回顾,让我们一起看一下,当年都发上了什么事情,从而导致价格的暴涨暴跌,从而当做我们分析周期的过程。 当然,正如霍华德.马克思所说的,在周期存续期间发⽣的这些事件,不应该只被看作⼀个事件接着⼀个事件地发⽣,⽽应该被看作⼀个事 件引发下⼀个事件,因果关系远远重于先后顺序,只有这样才能够更好地理解周期。只有更好地理解周期,才能更好地应用周期,记住我们所处周期的位置,它会深刻影响我们的获胜机会。 2004年豆粕行情回顾

关键词:禽流感、紧缩政策、需求不足、毒大豆(3434, 5.00, 0.15%)事件。 1)2004年1季度:强势上涨。 2004年1季度国内豆粕大涨,主要得益于禽流感得到控制,国家开始从税收和补贴角度来扶持养殖行业,豆粕的需求增加,结果导致一些观望的企业因为库存不足,开始大量采购豆粕,一时间豆粕需求大增,刺激了价格上涨。再加上CBOT大豆价格上涨,进口成本进一步增加,国内油厂也开始纷纷挺价,所以豆粕价格进一步大涨,一季度豆粕指数直接突破3700点。 2)2004年2季度:强势下跌。 2004年2季度国内豆粕大跌,主要在于国家紧缩政策的影响以及对禽流感的低估。尽管国家对家禽养殖有扶持,但禽流感度需求造成的影响开始逐步显现,需求端表现不佳,与此同时,国家为了抑制投资过热,采取了宏观调控,结果一些企业的资金链比较紧张,开始了大量抛售,从而导致豆粕价格暴跌,走出了一个倒V型反转。 3)2004年3季度:震荡下跌。 2004年3季度国内豆粕震荡下跌,尽管在南美毒大豆事件的影响下,预期国内大豆供应会有所减少,盘面上一度走出一定的反弹行情,但无奈在国家紧缩的宏观调控下以及禽流感的影响下,整体需求不容乐观,市场投机做多的热情也不是很强烈,价格略微反弹之后依然出现了震荡下跌。 4)2004年4季度:偏弱震荡。 2004年4季度国内豆粕偏弱震荡,由于美豆增产,所以价格上涨无力,但由于国外大豆价格下跌,豆农惜售,所以在这种情况下,国内豆粕上涨乏力,下跌缺乏空间,一直处于价格低位偏弱震荡。在2004年之前天气和灾害的炒作似乎并不明显,尽管大豆锈病有可能导致南美大豆减产,但盘面上并没有发生剧烈的反应。 2008年豆粕行情回顾

关键词:天气因素、生物柴油、奥运会、金融危机。 1)2008年1季度:区间震荡。 2008年1季度豆粕先涨后跌,整体处于区间震荡状态。此时我们国家经济整体向好,整体有一定的通胀趋势,再加上年初的上涨部分原因是因为南方暴雪引发雪灾,整个交通不便,从而引发物价上涨,再加上国际上对生物柴油的炒作,所以外盘大豆价格上涨,内盘豆粕也随之价格上涨。随着价格炒到将近3800点,资金的风险偏好开始上升,价格开始高位回落。国家也采取政策打压物价上涨,例如降税、抛储、控制贷款发放等,所以豆粕价格从高位下跌。 2)2008年2季度:强势上涨。 2008年2季度豆粕又迎来了一次大爆发,最直接的原因是美豆主产区在6月份遭受了大洪水,导致大豆重播以及收获时间推迟,进而增加了霜冻的可能性,所以市场预期将严重影响未来的单产。在此期间,USDA供需报告不断发相关利好,美豆大幅走高,创下了历史新高,而国内豆粕的行情再次被点燃,资金做多的热情非常强烈,期货盘面也是冲破了4300点。 3)2008年3季度:震荡下跌。 2008年3季度豆粕开启了下跌之路,一方面国内豆粕价格走高,技术上形成了双顶的形态,另一方面全球进入危机爆发,原油暴跌,从147美元/桶跌到35美元/桶,高盛、美林等投行纷纷倒下,全球都蔓延在悲观的情绪当中,所有商品基本上都大幅下跌,市场开始走出来宏观行情,豆粕在天气炒作之后,也跟着全球大宗市场开始回调。 4)2008年4季度:强势下跌。 2008年4季度豆粕继续大幅下跌,主要还是受全球性金融危机的影响,整个市场弥漫着悲观的气息,市场的投机信心严重不足,做多的热情受到了打压,与此同时,国内外大豆价格连续破位下跌。覆巢之下安有完卵,豆粕连续出现一字跌停,价格加速下跌。 2012年豆粕行情回顾

关键词:天气因素、北美大旱、宏观向下、洗船频发。 1)2012年1季度:强势上涨。 2012年1季度豆粕大涨,最根本的原因是南美大豆遭遇了干旱,市场预期南美大豆减产,外盘美豆价格也因此而不断上涨,再加上国内猪禽养殖需求旺盛,对饲料的需求比较稳定,在此背景下,需求端无忧,供应端由于南美干旱预期减产,所以现货价格不断上涨,期货盘面也是一路温和上涨,价格重心不断上涨,逼近3500点大关。 2)2012年2季度:震荡回调。 2012年2季度豆粕震荡回调,一方面是由于南美进口大豆开始到港,而国内港口库存处于较高位置,供应端压力较大,另一方面全球宏观形势比较差,国际上欧债危机,一些国家进行大选加剧了全球的不稳定性,国内螺纹也是一路向下。在悲观的宏观预期下,以及进口大豆到港带来的库存压力,盘面开始了从高位进行回调。 3)2012年3季度:再次大涨。 2012年3季度豆粕价格再次暴涨,根本原因在于拉尼娜导致美国遭遇了56年以来罕见的大旱,年初的南美干旱,再加上北美罕见的大旱,市场对全球大豆产量减产的预期更加强烈,外盘价格不断上涨,内盘豆粕价格也因此创下了年内新高,期货突破了4200点。较高的豆粕价格带来了丰富的榨利,导致许多油厂高价点豆,为后期豆粕的下跌埋下了隐患。 4)2012年4季度:大幅回调。 2012年4季度豆粕开始了下跌之路,在高榨利的驱使下,许多企业高价点豆,市场预期进口到港大豆增加,供应端压力不断显现,而需求端开始逐渐降温,所以资金的热情开始退却,由于之前进口大豆点价成本过高,再加上国内豆粕价格迅速下跌,从而导致许多压榨企业开始不堪重负,洗船现象频频发生。另外,USDA报告也对减产预期开始进行修复,所以四季度整个豆粕从高位不断回落。 2016年豆粕行情回顾

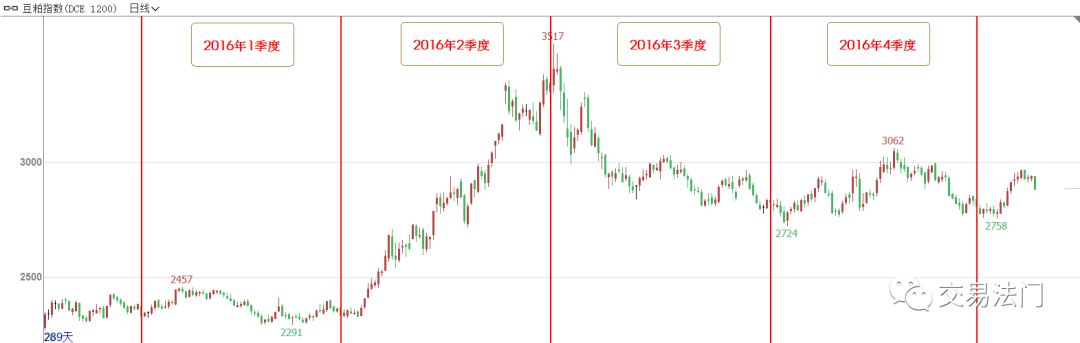

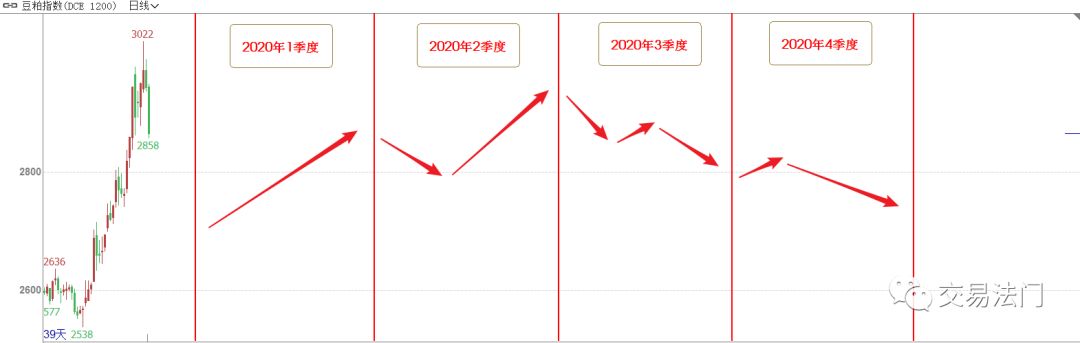

关键词:天气因素、超限新规、到港延误、环保整顿。 1)2016年1季度:震荡下跌。 2016年1季度豆粕整体处于震荡下跌状态,之所以出现震荡下跌,最主要的原因是终端养殖业产能缩减,当时生猪存栏量同比大幅下跌,存栏量处于低位,饲料需求低迷,成交较低,所以现货价格不断下跌,再加上进口大豆数量的回升,从供应端进一步给豆粕价格施压,所以整个一季度,豆粕价格一路向下。 2)2016年2季度:强势上涨。 2016年2季度豆粕迎来了彻底的大爆发,最根本的原因是受到厄尔尼诺天气炒作,南美大豆预期减产,再加上USDA5月和6月报告也是利多支撑,所以美豆价格不断上涨,在此背景下,压榨企业开始挺价,豆粕价格不断上涨,现货价格一度涨到3400元/吨,有的地区都超过了3500元/吨。 3)2016年3季度:大幅回调。 2016年3季度豆粕从高位开始回调,国内南方地区迎来了暴雨,一些地区受灾严重,水产养殖以及猪禽饲料需求都受到较大影响,豆粕现货价格见顶回落,现货价格开始纷纷下跌。此外,USDA报告开始逐渐出现利空,外盘价格也是相对偏弱,所以在内部需求不佳以及外盘偏弱的情况下,国内豆粕开启了大幅回调下跌之路。 4)2016年4季度:再次上涨。 2016年4季度豆粕价格开启了回调之后的二次上涨。由于运营货车超载超限新规的实行,导致了物流成本上升,以及进口大豆到港延误,再加上南方广东地区环保整顿油厂,从而导致供应端再次偏紧,豆粕货源变得紧张,因此豆粕再次开启了上涨,不过此次上涨的力度远远小于二季度。 关于4年周期的分析 在2004年之前,天气的炒作并不明显,但我们可以发现,从2004年之后,但凡豆粕大涨的年份,都会有天气配合。2008年2季度美豆主产区遭遇了洪水,2012年1季度南美干旱减产,3季度北美遭遇56年大旱减产,2016年2季度厄尔尼诺影响南美减产。尽管每次发生大涨行情时,各个事件会依次发生,但事件各不相相同,唯一相同的就是天气因素,所以关于豆粕的这种价格周期的背后,我们认为是天气炒作在作祟。 巧合的是,厄尔尼诺现象平均大约每4年发生1次,拉尼娜常发生于厄尔尼诺之后,但也不是每次都这样。厄尔尼诺与拉尼娜相互转变需要大约4年的时间。所以无论是平均4年发生1次的厄尔尼诺现象,还是平均4年与厄尔尼诺现象相互转变的拉尼娜现象,都与豆粕的每4年出现1次价格高点相吻合。2008年厄尔尼诺现象,2012年拉尼娜现象,2016年厄尔尼诺现象。所以豆粕4年的价格周期与天气都伴随着天气炒作,而这种天气炒作不是厄尔尼诺现象就是拉尼娜现象,而厄尔尼诺现象或拉尼娜现象,是不以人的意志为转移的,它与地球自转有关,所以会相对周期性的发生。 所以,按照这种规律来看,2008年厄尔尼诺现象→2012年拉尼娜现象→2016年厄尔尼诺现象→2020年拉尼娜现象?所以今年厄尔尼诺现象有可能转正常,在9月份结束,明年春天开始爆发拉尼娜现象,此时正值南美大豆生长时期,高温干旱天气可能会导致南美大豆减产。2020年有可能上半年异常燥热,而冬季异常寒冷。 2020年豆粕行情展望 既然我们认识了周期,也分析了周期,尽管不一定对,毕竟我不是气象研究者,只是根据历史的情况,合理地假设和演绎,所以接下来我们需要去应用这个周期。显然,根据豆粕4年周期的规律,我们认为明年上半年将会出现豆粕价格的高点,下半年豆粕价格可能出现高位回落。我们可以假设演绎一下整个2020年的豆粕行情:

当然,行情的发展千变万化,谁也不知道未来行情会怎么走。只是在当前情况下,我认为多头可以依据的几件事就是:贸易战+4年周期+汇率贬值+通胀预期,当然有多头就有空头,空头可以依据的几件事就是:非洲猪瘟+锁定榨利+政策打压。基于预期、消息、情绪等炒作,多空双方谁在盘面上占据优势都有可能,毕竟做的是预期,就看多空双方谁能够赢得市场资金的青睐,一旦回到供需层面,还得用库存指标作为验证。 如果这种周期性规律依然起作用的话,从悲观的角度来说,豆粕主力合约盘面价格应该在3000元/吨-3500元/吨;从中性的角度来说,豆粕主力合约盘面价格可能会达到3500元/吨-4000元/吨之间;从乐观的角度来说,豆粕主力合约盘面价格有望达到4000元/吨-4500元/吨之间。 最后,无论是做多还是做空,都是要基于特定的逻辑去交易的,当你所依据的逻辑不再的时候,无论价格多少,离场可能都是比较合理的选择。所以,在预测的时候,我们可以天马行空,大胆预测,但是在交易的时候,我们必须谨小慎微,有所依据。做多做空都没有错,当你做单的依据不再存在时,你依然在做,这才是最大的错。 注:本文有修改 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: