从上游PX看PTA产业链博弈 未来利润转移到哪里?

|

- UID

- 2

- 积分

- 2959313

- 威望

- 1429694 布

- 龙e币

- 1529619 刀

- 在线时间

- 13914 小时

- 注册时间

- 2009-12-3

- 最后登录

- 2025-5-19

|

从上游PX看PTA产业链博弈 未来利润转移到哪里?

PX是PTA(5256, 70.00, 1.35%)的直接生产原料,生产1吨PTA大约需要0.655吨PX,其与PTA现货的相关系数达到了0.914,与PTA期货的相关指数高达0.891,PX的供需分析对PTA期货来说至关重要。

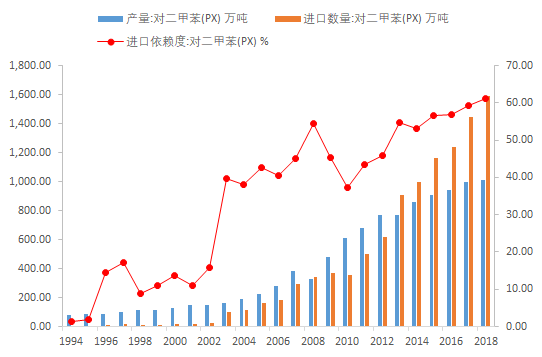

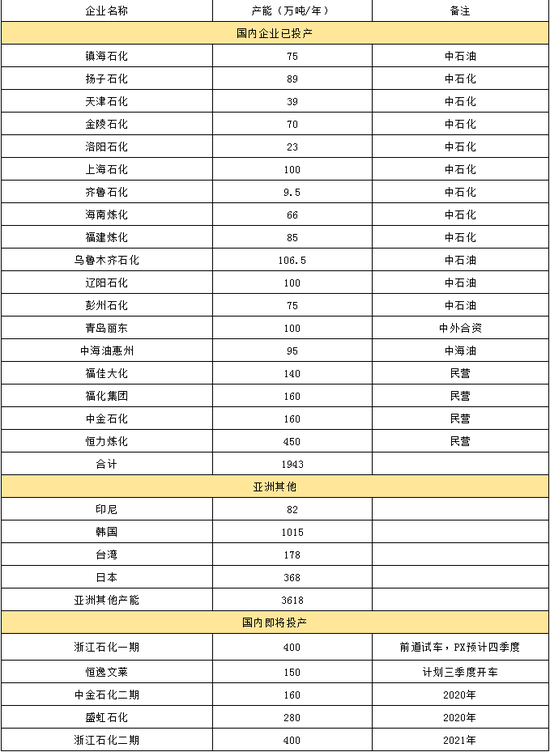

一直以来,我国国内PX存在巨大的供给缺口,2018年我国PX表观消费量为2600万吨,自有产能仅1400万吨,进口PX达1590万吨,进口依赖度依然高达61.16%。2019年下半年,国内有大量的PX装置投产,可以大致弥补国内需求。  表1 PX装置现有及未来投产产能

环保事件频发导致PX产能没有得到及时扩张 相对于PX来看,国内PTA的产能扩张与下游聚酯产品需求相匹配,扩张十分迅速。由于PX是有毒化工物质,如果生产过程不规范对环境污染严重,但同时也存在民众对有毒化工品的恐慌。国内PX产能扩张受阻存在一定的历史原因,2007年厦门PX项目民众抗议事件、2011年大连油罐爆炸及毒气泄漏事件、2012年宁波PX抗议事件、2013年彭州抗议、再到2015年福建漳州PX项目两年内发生两次爆炸等。一系列事件的发生使得国内炼化项目一直没有得到发展,直到2018年才陆续有装置投产,在2019年下半年及2020年是PX装置的集中投产期。 产业链格局重新分配后,利润向下游转移 先来对比一下国内自产PX与进口PX的成本差异。尽管在计算PX成本时考虑了增值税、保险等,估算得到的进口PX价格仍然在大部分时期低于国内自产的PX价格。之所以出现这样的现象是因为,其一没有考虑运输成本,其二国内PTA生产企业获取进口PX比较困难。看来,PX还是要回归到自产上。

接着从现有产业链利润来看,PX的生产利润是最高的,这促使PTA及纺织企业向上游发展,对PX进行扩能。

在国内PX产能扩张后,产业链的利润分配可能下移。从表1中可以看出,未来PX基本上直接用于国内聚酯企业的生产,其中恒力石化在2019年投产的PX项目满足了企业自身需求;浙江石化是荣盛石化与桐昆股份等共同投资建设,用于下游PTA生产并进一步加工成聚酯;恒逸文莱项目生产的PX直接输送给海南逸盛;中金石化是荣盛石化的全资子公司,炼化项目为纺织产业服务;盛虹石化产能也运用于集团内化纤产业。 这将使得PX-PTA-聚酯产业链的利润再分配,PX利润不再居高不下,将会向下游PTA产业转移,并进一步转移到聚酯行业,达到新的利润分配平衡。 来源:要资讯 |

论坛官方微信、群(期货热点、量化探讨、开户与绑定实盘)

|

|

|

|

|

|

|

|

|  |

|

微信:

微信:

2025年最全的C++期货程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-160231-1-1.html ;

2025年最全的C++期货程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-160231-1-1.html ;  2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: );

);