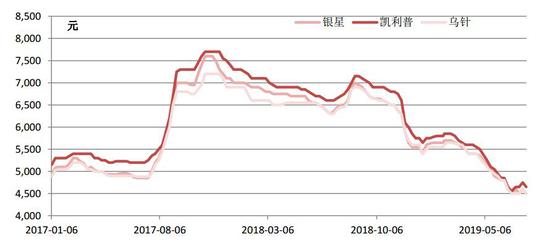

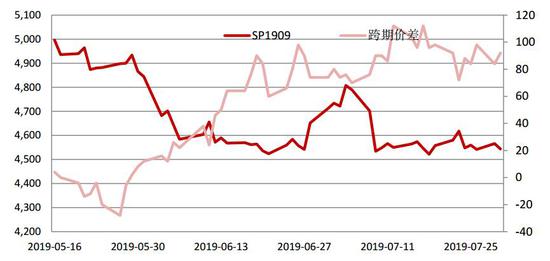

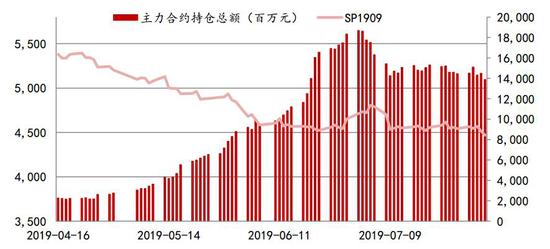

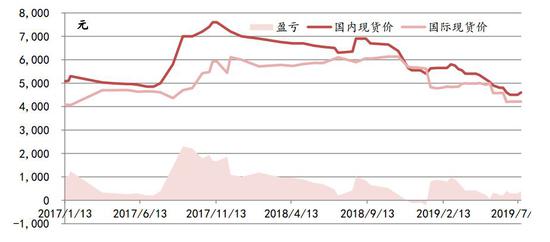

本期观点: 基本面上看,7月底,国内四大纸厂包括APP,山东晨鸣,万国纸业,山东博汇联合发布新一轮提价通知。铜版纸和白卡纸等纸种提涨200元/吨。三季度下游纸制品市场需求清淡,部分原纸去库为主。下游纸制品企业产成品库存6月环比上升2%,同比增长4%。下游成品纸库存自3月以来持续上升,说明纸厂销售压力仍未减轻。国际生产商上调8月针叶浆合同价10-20美金/吨。伊利姆8月针叶浆海运面价580美元/吨,智利Arauco8月银星590美元/吨。截止7月末青岛港,常熟港和保定港库存共218.8万吨,创历史新高。6月欧洲港口库存量环比减少2.8%至217,502吨。 宏观方面,美国总统特朗普宣布将从9月1日对中国3000亿美元输美商品加征10%征税。美联储7月会议降息25bps,但国内货币政策目前并未跟随,市场避险情绪偏高。纸浆期货各主力合约总体表现为7月资金不断流出,并打破前期低点4460。技术分析上,我们看到日均线结构重新呈空头排列,趋势向下。我们判断虽然当前价格较低,但并未出现拐点特征,趋势继续向下延伸的可能性很大。策略上建议背靠前期反弹高点4670附近做空,目标位4000-4200。观点供参考。 一、纸浆期货市场行情 7月份,纸浆期货市场下跌,跌幅为1.76%。本月末,纸浆期货SP1909报4570,被压制在5月均线之下,价格高上探4878,最低位为4460。技术分析上看,目前均线仍为空头排列,趋势向下。7月份,1909合约持仓量从上个月的34.8万手大幅下降到19.8万手,2001持仓量从4.7万手上升至11.3万手。7月份资金流出明显。1909合约成交量翻倍至1038万手,2001成交量从26万手上升到84万手。 7月份,国内纸浆现货价格被期货价格拖累下跌,维持低位。山东地区,银星报价4500元/吨,环比持平,同比下跌29.3%。凯利普报价4600元/吨,环比上涨1%,同比下跌30.3%。乌针报价4500元/吨,环比持平,同比下跌29.3%。期现价差从7月初的最高点208元/吨,期货升水,大幅下滑,月底回落至70。期现价差的大幅变化源于期货价格的领涨领跌,之后现货也被拖累。 7月初,纸浆1909价格最高反弹至接近60日均线4878位置,主要原因是期货价格低于4500时,加拿大的加福(CANFOR)公司宣布削减旗下商品浆产能7.5万吨。加福公司针叶浆年产110万吨,虽然此次减产力度较小,但是仍提振市场情绪,另外巴西PUMA浆厂也计划减产8万吨商品浆。木浆行业供给格局相对集中,境外大型浆企可以通过控制产能投放速度来控制浆价。加拿大为全球针叶浆生产的高成本地区,所以针对价格下跌先有动作,而拉丁美洲和东欧相对成本较低。 7月8日开始,纸浆1909价格从4800一路下跌,再次滑落至4500以下。主要原因是7月8月是文化用纸传统淡季,需求清淡,市场预计价格存下行风险。纸厂成品纸库存仍高,经销商谨慎保持低库存。另外市场发现国内港口库存大增。7月末青岛港,常熟港库存共218.8万吨,环比增加32%,库存创新高。纸浆现货疲弱下跌,跟跌期货,以银星为例,山东地区的均价由前期的4800元/吨下跌300元至4500元/吨。 8月1日,中米第十二轮经贸磋商结果不佳。美国总统特朗普宣布将从9月1日对中国3000亿美元输美商品加征10%征税。文教用品影响较大。 进口方面,国际生产商上调8月针叶浆合同价10-20美金/吨。截至8月2日,上期所纸浆库存较上月增加9748至41724吨。 图1:期现价差图

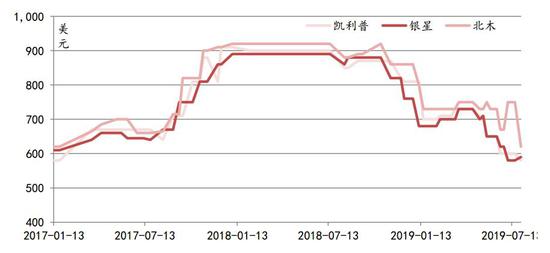

资料来源:Wind,中银国际期货 图2:国内漂针浆价格图(山东地区)

资料来源:Wind,中银国际期货 纸浆期货SP2001和SP1909的跨期价差从6月底的74开始上行,在7月17日最高达到112,此后回落,月底收于74。通过期货持仓分析,我们发现纸浆期货各主力合约总体表现为7月资金不断流入,从7月1日的187亿回落至7月末的143亿元。资金撤出纸浆期货明显,价格在7月一直呈现区间波动的态势。 图3:跨期价差变化图

资料来源:Wind,中银国际期货 图4:期货主力合约资金流向

资料来源:Wind,中银国际期货 二、供需情况 进口原料市场: 7月份国外浆厂外盘整体呈下跌趋势,进入三季度,国外浆厂例行季度检修适量减产,国内主要港口木浆库存量持续累库,下有企业受终端需求动力不足接盘谨慎。 针叶浆CFR银星报盘650美元/吨,环比下跌10.9%,同比下滑27%,凯利普报盘650美元/吨,环比下跌10.9,同比下滑27.8%,北木报盘750美元/吨,环比持平,同比下滑18.5%。阔叶浆CFR明星市场流通货量较少,报盘630元/吨,环比下跌12.5%,同比下滑21.3%。本色浆CFR金星报盘650美元/吨,环比下跌8.5%,同比下滑26.1%。化机浆报盘起伏有限。 进口漂针浆价格和国内价格7月盈利继续下降,目前盈利400元/吨,进口利润主要是由于国内现货价格持稳但进口价格下调。国际生产商上调8月针叶浆合同价10-20美金/吨。伊利姆8月针叶浆海运面价580美元/吨,阔叶浆海运面价530美元/吨,乌本块海运面价550美元/吨。智利Arauco8月银星590美元/吨,明星500美元/吨,巴桉500美元/吨,净价480美元/吨。凯利普、月亮8月报盘590元/吨,净价580美元/吨,本色浆价格持稳。 本月国内进口木浆现货市场整体盘整态势,银星报价4500-4550元/吨,加针4600-4700元/吨,北木4900元/吨。5-6月木浆进口量呈环比增加趋势,3季度如果纸企需求未有明显放量,浆价可能向下波动。阔叶浆供应压力明显,企业因持有高成本浆面临亏损境遇,上游企业多以出货心态为主,浆价让利明显,下游纸企博动频繁减量采买,纸企维持低库存状态。 图5:进口漂针浆CFR价格图

资料来源:Wind,中银国际期货 图6:国内和国际漂针浆价差图

资料来源:Wind,中银国际期货 库存: 截止7月末青岛港,常熟港和保定港库存共218.8万吨,创历史新高。6月欧洲港口库存量环比减少2.8%至217,502吨。全球主要纸浆生产商6月出运量数据推迟公布。截至到8月2日,上期所纸浆库存与上月相比增加9,748至41,724吨。 图7:欧洲主要港口库存

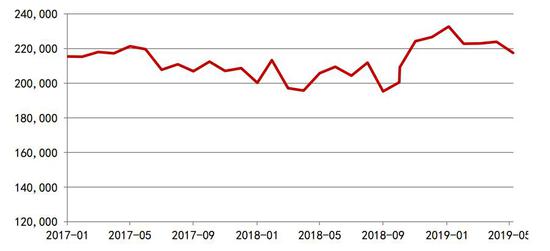

资料来源:Wind,中银国际期货 进出口: 2018年6月,中国进口针叶浆数量环比增加26.5%,同比增加28%。进口阔叶浆数量环比增加26.8%,同比下降10.8%。进口废纸数量环比下降15.2%,同比下降20.2%。目前漂针浆的进口依存度为99.6%,阔叶浆也达到60%。5-6月木浆进口量呈环比增加趋势,预计8月份港口库存压力仍然很大。 图8:纸浆月度进出口

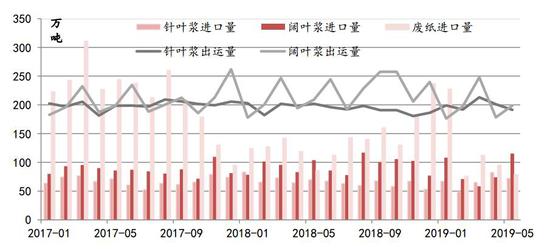

资料来源:Wind,中银国际期货 图9:汇率与纸浆价格关系图

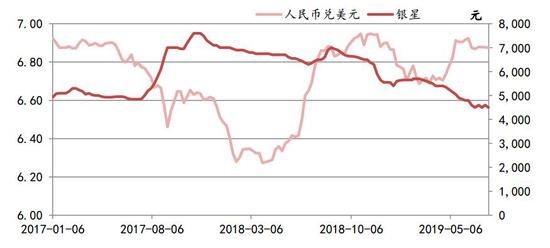

资料来源:Wind,中银国际期货 下游市场: 在7月底,国内四大纸厂包括APP,山东晨鸣,万国纸业,山东博汇联合发布新一轮提价通知。铜版纸和白卡纸等纸种提涨200元/吨,但执行情况不好。三季度,下游纸制品市场需求清淡,部分原纸去库为主,预计在四季度市场需求会有所回暖。 截至7月底,铜版纸运行偏稳。规模纸厂价格维持稳定,接单相对平稳,中小规模厂家价格稳中下行100-200元/吨,成交一般,订单有限。下游经销商价格成交趋于灵活,销售平平,对后市信心不足。采购积极性偏低,谨慎操盘为主,维持低位库存,观望市场。 双胶纸弱势运行。近期规模厂价格基持稳,中小厂为加快出货策略较为灵活,商谈空间加大部分品牌价格下行100元/吨。需求面因出版教辅材减少,零星订单成交为主,导致渠道库存增加。经销商出货缓慢,场内观望情绪居多。下游谨慎刚需采购为主,拿货积极性不高。 白卡纸价格下行之后,华东、华中以及华南经销商出货节奏一般,观望情绪存在。近期需求面支撑暂无较大改善,但随着传统季节到来,少数经销商存在备货意向,但备货量不大。部分规模企业出货量较前期好转,订单量尚可,供货比较稳定。 由于浆价低位盘整,当前木浆文化印刷纸利润尚可。目前是文化印刷纸淡季,短期内需求难有明显改观,预计行情延续整理态势,波动率降低。下游纸制品企业产成品库存6月环比上升2%至571.5亿元。库存与去年同期比增长4%。下游成品纸市场库存自3月以来持续上升,说明纸厂销售压力仍未减轻。 图10:下游纸制品价格变化图

资料来源:Wind,中银国际期货 图11:下游纸制品企业产成品存货图

资料来源:Wind,中银国际期货 废纸市场: 7月废纸价格整体呈现震荡下行趋势,市场涨跌互现的现象多有发生。黄板纸均价价格为1950元/吨,月末与月初相比下降4.14%。月初国废市场局部下调较为明显,受纸厂备货意愿影响,行情无大波动。但是后期由跌转稳。废纸价格下行有一部分原因是受16日玖龙基地原纸价格的下调所影响。再加之玖龙各基地因成品纸库存处于高位,对于废纸需求有所减低。整体市场目前呈现窄幅振荡,还是要取决于纸厂对自身到货量的调整。8月1日东莞玖龙,广东理文原纸再次降价,为近半月来第二次降价。东莞玖龙部分瓦纸,牛卡降价50-350元/吨,而理文瓦纸,牛卡亦有50-100元/吨下调。 图12:漂针浆,阔叶浆,废纸浆价格图

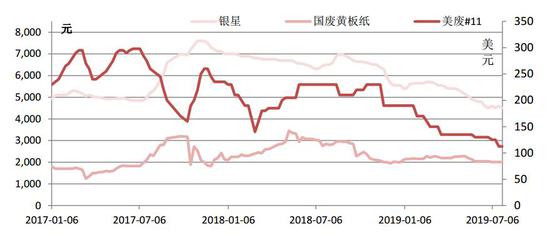

资料来源:Wind,中银国际期货 三、行业重要变化及后市展望 行业变化 今日国废调整情况综述:8月3日最高下调50元/吨,最高上调30元/吨,废纸指数1753.39,环比下调0.53%。华东地区下调20-50元/吨,上调30元/吨。华南地区下调20-50元/吨,上调10元/吨。华中地区下调30元/吨。北部地区下调20-50元/吨。西部地区下调40-50元/吨。2019年08月04日最高下调50元/吨,废纸指数1749.31,环比下调0.23%。华东地区下调20-30元/吨。华南地区下调30元/吨。华中地区下调30-40元/吨。北部地区下调20-50元/吨。西部地区下调50元/吨。 上海晨鸣浆纸:受环保成本增加及生产运营成本居高不下影响,为确保给客户提供持续稳定的高品质产品,经研究决定,自7月26日起,我公司白卡、铜版卡产品在目前价格基础上上调200元/吨。 山东博汇/江苏博汇纸业:鉴于目前受环保成本增加及生产运营成本居高不下,公司定于自2019年7月26日起:山东公司生产的“铜版卡纸、白卡纸”系列产品,价格在目前执行价基础上统一上调200元/吨。江苏公司生产的“白卡纸”系列产品,价格在目前执行基础上统一上调200元/吨。 APP(中国):受近期工厂综合运营成本居高不下的影响,我司自2019年8月1日起,针对宁波中华纸业有限公司/宁波亚洲浆纸业有限公司和广西金桂浆纸业有限公司生产的所有产品的接单价格调涨200元/吨(含税)。 万国纸业:鉴于我公司产品的生产成本压力,以及市场需求的增加,为确保给客户持续,稳定地提供高品质的产品,我公司决定:自2019年7月26日起,对以下产品价格进行调整:1、“金太阳”、“华夏太阳”、“万国骄阳”牌白卡纸,在原价格基础上分别每吨涨价200元。2、“金太阳”、“华夏太阳”、“万国骄阳”牌铜版卡纸,在原价格基础上分别每吨涨价200元。3、金太阳”、万国联邦”、“万国骄阳”牌纸杯原纸、食品卡纸、液体包原纸,在原价格基础上每吨涨价200元。 据中国造纸协会调查资料,2018年全国纸浆生产总量7201万吨,较上年增长-9.41%。其中:木浆1147万吨,较上年增长9.24%;废纸浆5444万吨,较上年增长-13.61%;非木浆610万吨,较上年增长2.17%。2018年全国纸浆消耗总量9387万吨,较上年增长-6.61%。木浆3303万吨,占纸浆消耗总量35%,其中进口木浆占23%、国产木浆占12%;废纸浆5474万吨,占纸浆消耗总量58%,其中用进口废纸制浆占16%、用国产废纸制浆占42%;非木浆610万吨,占纸浆消耗总量7%。 后市展望 基本面上看,7月底,国内四大纸厂包括APP,山东晨鸣,万国纸业,山东博汇联合发布新一轮提价通知。铜版纸和白卡纸等纸种提涨200元/吨。三季度,下游纸制品市场需求清淡,部分原纸去库为主。下游纸制品企业产成品库存6月环比上升2%,同比增长4%。下游成品纸库存自3月以来持续上升,说明纸厂销售压力仍未减轻。国际生产商上调8月针叶浆合同价10-20美金/吨。伊利姆8月针叶浆海运面价580美元/吨,智利Arauco8月银星590美元/吨。 截止7月末青岛港,常熟港和保定港库存共218.8万吨,创历史新高。6月欧洲港口库存量环比减少2.8%至217,502吨。 宏观方面,美国总统特朗普宣布将从9月1日对中国3000亿美元输美商品加征10%征税。美联储7月会议降息25bps,但国内货币政策目前并未跟随,美联储表态偏鹰派。无论美国,欧洲,日本还是中国都进入经济增速放缓时期。企业融资环境如果得不到改善,而经济下滑必将拖累下游需求,导致订单减少,供过于求矛盾将更加突出。中央政治局会议指出国内经济下行压力加大,不将房地产作为短期经济刺激的手段。总的来说,市场避险情绪偏高。 纸浆期货各主力合约总体表现为7月资金不断流出,并打破前期低点4460。技术分析上,我们看到日均线结构重新呈空头排列,趋势向下,但持仓下降后资金并未有重新流入的迹象。在当前价格4500,全球高成本地区的生产商开始小幅减产,但仅为个例,说明下方还有空间,并未触及全球平均现金生产成本。另一个重要观察指标为库存,如果回到正常水平说明供过于求情况出现好转。综上所述,我们判断虽然当前价格较低,但并未出现拐点特征,趋势继续向下延伸的可能性很大。策略上建议背靠前期反弹高点4670附近做空,目标位4000-4200。观点供参考。 中银国际期货 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);