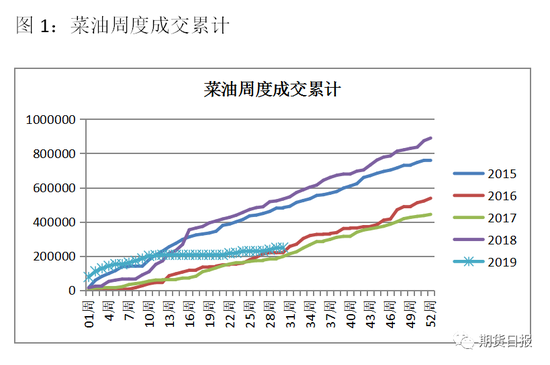

近半月余的时间里,油脂市场不可谓不火爆,7月22日起油脂版块脱离前期振荡走势,开启了猛烈的涨势。其中豆油指数自5496点涨至今日收盘的6130点,涨幅达到11.5%;同期棕榈(4782, -30.00,-0.62%)油指数上涨幅度超过11.9%。相比之下,菜油在此周期内不足5%的涨幅就要逊色很多,即使将菜油提前启动的涨幅叠加,其涨幅也仅有7%。究其原因,中长周期矛盾不同及前期高价差下消费替代等因素拖了菜油上涨的后腿。 2019年二、三季度菜豆油价差运行在较高价差区间之中。以09合约为例,价差运行中枢在1500点上下,区间底部1400,最高达到1700,8月5日起价差跌破区间下沿快速回落。回溯基本面数据,可以明显看出高价差下菜油消费受到抑制。截至第32周,统计口径内豆油成交累计337.4万吨,小幅低于18年的356.7万吨,但高于17年同期水平。统计口径内的36家油厂累计提货达到179.2万吨,略微超过去年同期的172.7万吨。反观菜油的累计成交、提货情况却出现了截然不同的状况,截至上月末,菜油周度累计成交仅不足25万吨,远低于去年同期的56万吨,尤其在二三季度菜豆高价差的状态中,菜油周度成交量平均水平非常低。菜油提货情况近5—6周有所好转,已由前期15000—25000吨左右每周的提货量提升至当前20000—35000吨每周,但是相对于豆油而言的提货水平变化趋势而言,菜油的提货量下降较大。高价差下菜油消费不佳,涨幅受到抑制。

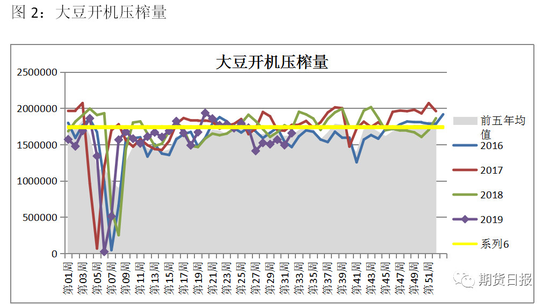

本轮油脂上行的核心驱动是在低价格背景下阶段性的供给减少。豆油消费较为平稳,菜油消费受到抑制,再加上周度成交量较去年同比有小幅改善的棕榈油,油脂版块的整体消费情况比较稳定。而驱动这波行情的核心因素是近期供给的减少,油菜籽周度压榨已连续8—9周明显低于去年同期与过去五年均值,6、7两个月油菜籽压榨量约41.3万吨,远低于去年同期的86.5万吨,仅菜油自身低压榨供给低消费的情况还能维持平衡。 不过,值得注意的是,消费较为稳定的豆油压榨也由于豆粕(2870, -6.00, -0.21%)消费预期不佳与沿海油厂受天气影响两个主要因素明显下降,油厂大豆(3424, -14.00, -0.41%)压榨开机率已经连续6周保持低位,过去6周油厂大豆开机压榨量均值为152.6万吨,远低于去年同期的170万吨。此外,如果假定今年豆油压榨供给与消费需求是平衡的,那么用豆油年度消费预估值可以倒推出最低大豆周度压榨量(下图中黄色水平线),过去6周的压榨水平明显低于个人折算出的最低压榨量。而豆油的现货贸易量占比又是国内油脂市场中最大的,这就造成了油脂市场阶段性的供给短缺。结合库存数据来看,三大油脂国内库存总计自第26周起开始下滑,自阶段性高点269.8万吨下滑至第32周的241.5万吨,下降幅度10.5%。同期豆油库存降幅7.2%,菜油下降幅度8.3%。此核心因素在传统双节旺季预期与油脂价格处于历史低位的情况下更有力的驱动了油脂版块价格上行。

然而,油脂版块并没有出现长期供不应求的情况。首先,当前我国沿海油厂大豆库存约550万吨,预计随后两个月的大豆到港水平超过900万吨,压榨原料供给较为充足,85万吨的沿海地区油厂豆粕库存水平还不至于导致油厂胀库停机。随着豆油价格的拉升,油厂开机率大概率有所提高,阶段性供给不足的情况将有明显改观。 此外,国内棕榈油近期也是由于价差的原因替代项显现,成交提货较好,国内棕榈油食用库存去库效率也比较高。但是棕榈油的全球平衡表依然供给充足,截至7月,马来西亚棕榈油库存达到239.2万吨,为近十年历史同期最高值。印尼地区由于出口税率与生物柴油掺兑政策的不断调整,其最新的期末库存数据有所改善,但仍处历史高位,远高于过去三年均值。 最后,只有我们的菜油存在长期供给缺口,国家临储菜油拍卖收官完结引发过去三年没有的额外缺口。截至第32周两广及福建地区油菜籽库存仅有23.4万吨,低于去年同期50%。预计8、9、10三个月油菜籽进口到港仅有13万吨,较去年同期下降89%。当前菜粕消费非常明显的被豆粕挤占,在粕类总体消费不佳的预期下,菜粕走货不畅进一步抑制菜油压榨供给量。 综上,油脂整体版块在贸易关系不再加剧恶化的前提下已经兑现了大部分多头利润。而在近期供需矛盾驱动下菜豆油合约价差快速回落,逐渐显现出符合长周期基本面逻辑的投资价值,菜豆油2001合约价差在950—1050区间有较好的安全边际。(作者单位:南华期货研究所) 本文内容仅供参考,据此入市风险自担。 注:本文有删减修改 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: