内容提要: 1、8月份仍处于生产装置检修有所减少。 2、逐渐进入下游需求旺季 3、库存较低 4、亚洲乙烯价格止跌回稳有望重塑成本支撑 5、塑料(7580, -5.00, -0.07%)制品出口稳中有涨 策略方案: | 单边操作策略 | | 套利操作策略 | | | 操作品种合约 | L2001 | 操作品种合约 | | | 操作方向 | 多 | 操作方向 | | | 入场价区 | 7500 | 入场价区 | | | 目标价区 | 7950 | 目标价区 | | | 止损价区 | 7350 | 止损价区 | |

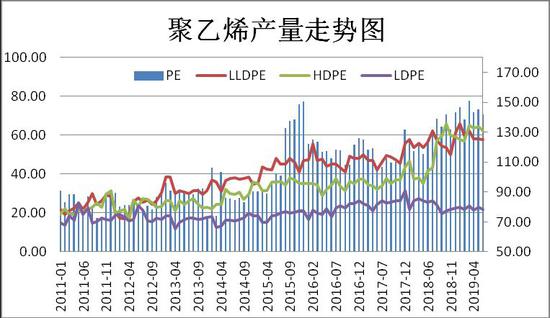

风险提示: 1、宏观数据不佳; 2、原油、煤炭价格大幅回落; 3、社会库存回落速度不及预期。 4、中米贸易战继续升级 5、新装置集中投产 一、供需分析 1、产能产量 2018年,国内新增PE产能不多,报115万吨,产能增速为6.5%,产能增量主要集中在线型、低压、全密度,高压无新增产能。产能增速在近年处于相对偏低水平。不过,2019年,国内预计新增投产较多。PE新增产能360万吨,产能增速预计达19.0%,这一增速已经达到2010年以来的最高值。新增产能结构方面,和2018年相似,高压仍无新增产能,而AD、LL、HD增量分别为125、45和190万吨。若以上新增产能皆能按计划投产,预计国内市场的供应量将大幅增加。 据统计数字显示:2019年6月,国内PE产量约为141.91万吨,较上月减少了3.24万吨,降幅2.23%,比去年同期增加18.91万吨,增幅15.37%。其中线性57.74万吨,环比减少了0.38万吨,降幅0.65%,同比增加了1.54万吨,增幅2.74%;低压62.21万吨,环比减少了2.01万吨,降幅3.13%,同比增加了20.91万吨,增幅50.63%;高压21.96万吨,环比减少了0.85万吨,降幅3.73%,同比也下降了3.54万吨,降幅为13.88%。今年1—6月份,国内PE总产量为866.25万吨,较去年同期上升了159.65万吨,增幅达22.59%。从以上数据可以看出,受装置检修增多的影响,6月份国内聚乙烯产量继续有所减少,但降幅已在收窄,而与去年同期相比,国内PE整体供应量仍明显高位。进入8月份后,受装置检修减少的影响,产量或将有所上升。

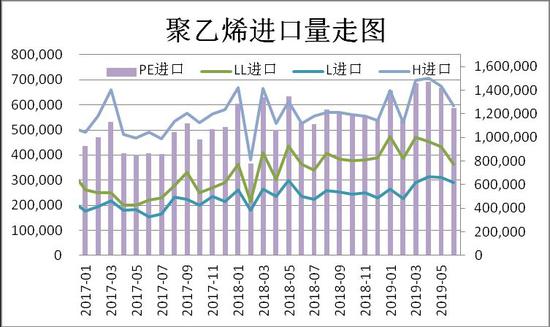

2、进出口 2019年6月份,国内PE进出口数量环比大幅回落,同比则升降不一。统计数据显示:2019年6月国内PE进口125.1万吨,环比减少了16.81万吨,降幅11.85%。同比则上升了12.6万吨,升幅11.2%,其中LLDPE进口量为36.3万吨,环比减少了7.13万吨,降幅16.42%,同比也下降了1000吨,降幅0.27%;HDPE进口量为59.7万吨,环比下降了7.81万吨,降幅11.57%,同比则上升了7.10万吨,升幅13.51%;LDPE进口量为29.1万吨,环比下降了1.87万吨,和幅6.03%,同比则上升了5.64万吨,升幅24.03%。从以上数据可以看出,6月份PE的进口量环比大幅减少但与去年同期相比明显增加,显示国外低价货源仍对国内供应市场产生较大的冲击。

3、装置检修分析 进入8月份后,有检修计划的PE生产装置略有减少。随长期停车且无复产时间表的装置外,8月份5家企业有检修计划,分别是独山子石化,抚顺石化,神华榆林,神华新疆和延安能化,其中抚顺石化检修的时间较短,影响也较小。8月份涉及的产能共216万吨,较7月份减少了0.5万吨。由于每年的5、6、7月份,都是PE装置检修的高峰期,但进入8月份后,预计检修将逐渐减少,届时PE的产量可能会有一些增长。

数据来源:隆众石化 从PE装置开工率走势图中可以看出,7月份PE装置开工率冲高回落。6月底至7月中旬,PE企业的开工率持续上升至88.75%,随后开始快速回落。截至7月25日,国内聚乙烯企业产能利用率平均在81.94%,与月内高点88.75%相比下降6.81%。从区域来看,西北地区开工率下降明显,独山子石化、神华榆林等装置停车检修;西南地区开工率有所提升,其他地区开工率变化不大。

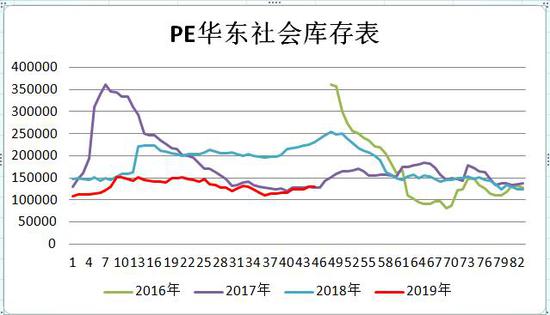

数据来源:隆众石化 4、库存分析 2019年7月份,PE供应基本平稳,PE的社会库存基本保持平稳。从华东地区社会库存图中可以看出。截至7月19日,华东地区的社会库存较6月份略有回升,报128858吨,环比增加了14963吨,增幅13.14%,同比则下降了109692吨,降幅45.98%。从图中可以看出,产业链各环节的库存增减不一。数据显示,石化企业库存为27170吨,环比减少了4530吨,降幅14.29%,同比也减少了27430吨,降幅50.24%;仓库报75200吨,环比增加12500吨,增幅19.94%,同比则减少61800吨,降幅45.11%。贸易商库存报26050吨,环比增加7050吨,增幅37.11%,同比则下降了19950吨,降幅43.37%;下游制品企业库存报438吨,环比减少57吨,降幅11.52%,同比减少了512吨,降幅53.89%。从以上数据可以看出,7月份的PE的库存同比大幅低于去年的库存量。目前生产商和下游需求商的库存都在减少,货物都在仓库与贸易商手中。进入8月份后,下游需求旺季逐渐上升,预计库存将会有所回落。

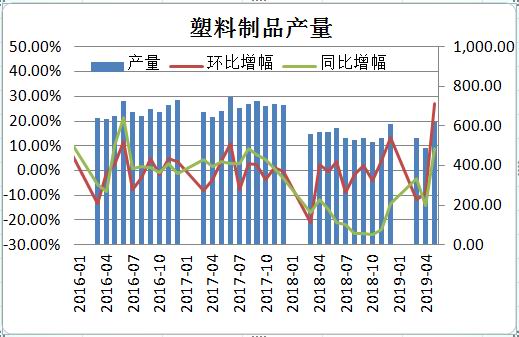

5、需求分析 统计数据显示:2019年6月份,我国塑料制品产量为633.1万吨,环比上升了12.1万吨,增幅1.95%,较去年同期上升了42.3万吨,升幅7.16%。2019年1—6月,我国塑料制品产量为3238.4万吨,较去年同期上升了80.1万吨,升幅2.54%。从塑料制品产量图中我们可以看到,自2016年以来,我国塑料制品的产量持续回落,2018年萎缩的迹象更为明显,主要是因为环保检查升级等因素的影响。2019年4月创出489.3万吨的历史低点后,塑料制品的产量开始有所回升。5、6月份都处于快速增长时期,增速环比同比双双走高。显示下游需求有所恢复。进入8月份后,随着下游需求旺季逐渐到来,预计制品产量仍有望保持增长。

统计数据还显示:2019年6月,我国出口塑料制品120.1万吨,环比下降了13.9万吨,降幅10.37%,同比则上升了2.1万吨,升幅1.78%。2019年1—6月份,我国共出口塑料制品669.1万吨,同比上升了58.1万吨,升幅9.60%。6月份塑料制品出口大幅回落,显示受中米贸易影响,我国的塑料制品出口势头转弱,考虑到中米贸易短期内不会有太大的改善,预计7月份出口数据仍将维持低迷。

二、上游原料分析 7月份亚洲乙烯走势分化。国内乙烯价格冲高回落,而亚洲乙烯的价格则明显回升。截至7月25日,CFR东南亚报751美元,较上月末上涨了50美元,涨幅7.13%;同比则仍下跌了499美元,跌幅39.92%。CFR东北亚报841美元,较上月末回升了60美元,涨幅7.68%,但同比仍下跌了524美元,跌幅38.39%。经过长时间大幅回落,目前亚洲乙烯的价格已跌至两年多来的低位水平,利润被明显压缩,预计后市走势有以随着原油为主,后期在供需与利润的博弈中,或将保持区间震荡的格局。

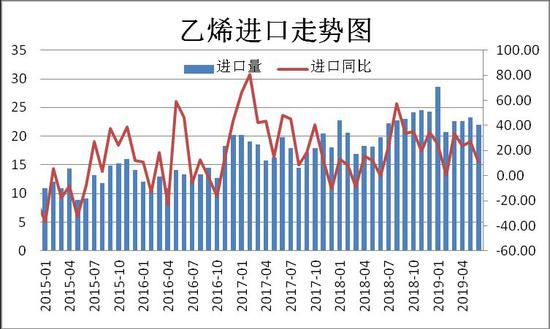

从国内乙烯进口量走势来看,2019年6月份,我国乙烯进口量明显回落。数据显示:2019年6月,我国乙烯的进口量报22.03万吨,较5月份减少了1.18万吨,降幅5.08%,同比则增加了2.18万吨,增幅10.99%。2019年1—6月份,我国共进口乙烯139.76万吨,同比增加23.07万吨,增幅20%。由于亚洲乙烯价格处于几年来的历史低位区域,预计后期我国的乙烯进口量仍将维持高位。

三、基差分析 从期现价差来看,我们选取塑料期活跃合约与华北天津现货价格的价差来预测两者后市可能走势。从图中可以看出,近两年来,LLDPE的期现价差一直维持在-180~~550元这一区间,一旦超出这个区间,短时间内就会被快速拉回。截至2019年7月25日LLDPE现货价格与主力合约期价的基差正处于3350元附近波动,处于波动范围的上轨处,由于目前石化挺价意愿强烈,现货价格走势明显强于期货价格,因此基差仍在上升。投资者可以重点关注基差变化,一旦基差超出550元的上线且无力再上升时,有条件的投资者可以介入反套操作。

四、技术分析

从周线图上看,7月L1909合约反弹受阻后震荡回落,成交量明显放大,持仓量则明显减少,目前正处于小幅反弹后的下跌过程中,形态上看象是二次探底,能否成功筑底,尚需观察。中长期均线空头排列,但短期均线空头纠结,显示短期走势仍较弱。MACD指标弱势区域运行,红柱缩短,KDJ指标中位回落,显示空方仍占据优势。 五、观点总结 8月份LLDPE基本面略有好转。虽然装置检修量明显减少,市场供应会有所回升,且进入8月份后,仍有不少新装置有投产计划,这对市场信心形成打压。但LLDPE的下游需求也在复苏,塑料制品的产量同比环比均双双大幅回升。社会库存有明显减少。亚洲乙烯的价格止跌回稳对LLDPE形成一定的成本支撑。不过,我们也注意后,此外是安全生产预计仍将延续,然后社会库存继续有所回落、塑料制品出口量持续回升也对连塑的价格形成支撑。但近期原油价格冲高回落,亚洲乙烯价格也持续低迷,连塑的成本支撑被弱化。目前下游制品的产量仍在减少,预计疲弱的需求仍阻碍连塑大幅反弹的因素。预计6月份连塑或将维持区间震荡的格局,操作上,L1909合约可在7600—8200区间高抛低吸。 六、操作策略 1、短线策略。 7月份,L1909合约最高8200元,最低7580元,最大波动幅度为350元。周度最大波动幅度为450元,日线最大涨跌为+160元,预计8月份将走出探低回升的格局。建议日内交易为100元区间为宜,周度交易以160--220区间为宜。注重节奏的把握及仓位的控制,做好资金管理,严格执行纪律。 2、中线交易策略 (1)资金管理:本次交易拟投入总资金的20%,分批建仓后持仓金额比例不超出总资金的30%。 (2)持仓成本:L2001合约采取回落做多的策略。建仓区间为7450元--7550元,持仓成本控制在7500元左右 (3)风险控制:若收盘价跌破7350元,对全部头寸做止损处理 (4)持仓周期:本次交易持仓预计为3个月,视行情变化及基本面情况及时进行调整。 (5)止盈计划:当期价向我们策略方向运行,目标看向7950元,视盘面状况及技术走势可滚动交易,逐步获利止盈。 (6)风险收益比评估:3:1 瑞达期货 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);