内容提要: 1、2019/20年度全球菜籽减产、期末库存降幅明显,供应环比去年转紧。 2、临储菜油库存去化基本完成,后市价格风向标看中加关系。 3、豆菜粕价差偏小或替代菜粕需求,豆棕油供应相对宽松或替代菜油需求。 策略方案: | 单边操作策略 | 短线 | 套利操作策略 | 跨期套利 | | 操作品种合约 | 菜粕1909 | 操作品种合约 | 菜油 | | 操作方向 | 做多 | 操作方向 | 空 09多01合约 | | 入场价区 | 2400元/吨 | 入场价区 | 价差-35 | | 目标价区 | 2380元/吨 | 目标价区 | 价差-150 | | 止损价区 | 2480元/吨 | 止损价区 | 价差+20 |

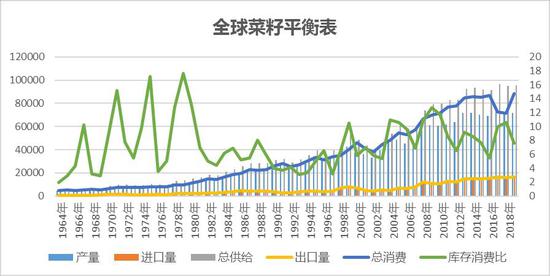

风险提示: 1、中米贸易战和中加关系 2、美原油走势和进口供应情况 3、生猪疫情 根据布瑞克数据,市场预期2019/20年度欧盟和加拿大存在减产预期,全球油菜籽期末库存降幅明显,远月油菜籽供应或同比去年转紧。当前我国油菜籽原料和菜油粕的供应受制于中加关系,当前进口加拿大油菜籽仍然受限,但截至目前菜油粕进口渠道仍保持相对畅通。从加拿大ICE油菜籽各合约月份期价近强而远弱的走势来看,加拿大市场预期我国限制进口油菜籽的政策或将持续至四季度;通过对比豆菜粕未执行合同数量以及生猪存栏数量,判断8月饲料需求同比去年维持偏弱状态;如果油菜籽进口继续受限,则豆粕(2909, -16.00, -0.55%)将继续部分替代菜粕需求,豆棕油将部分替代菜油需求。 一、主要影响因素分析 (一)基本面分析 1.全球菜籽产量预估 根据布瑞克数据数据,2019/20年度全球菜籽收获面积3498.3万公顷,较上一年度减少4.24%;预估新年度期初库存为759.6万吨,较上一年度增加3%;预估全球油菜籽产量为7177.7万吨,较上年降低1.38%;油菜籽进口量1593万吨,较上年涨幅3.91%;出口量1651.6万吨,较上年度涨幅2.52%;全球油菜籽总消费预估为8858.8万吨,较上年0.79%,期末库存预计为671.5万吨,环比上年下降11.6%;虽然期初库存小幅增加,但由于存在减产预期,且消费量预计增加、期末库存降幅显著,导致库存消费比跌至7.58%(上年为8.64%),整体来看2019/20年度全球油菜籽供应转紧。

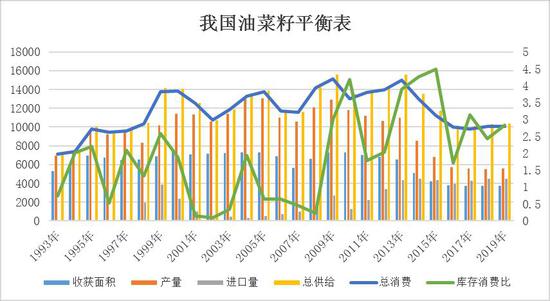

(全球油菜籽供需平衡表 数据来源:布瑞克数据) 欧盟方面,据战略谷物公司发布的最新数据显示,2019/20年度欧盟油菜籽产量预计为1740万吨,低于上月预测的1781万吨,也比上年减少12.8%。2019/20年度欧盟油菜籽播种面积预计为559万公顷,相比之下,上月的预测为560万公顷,比上年减少19.3%。7月29日欧盟委员会将2019/20年度油菜籽产量预测数据从1870万吨下调到1800万吨,进口预测数据从450万吨上调到500万吨。 加拿大方面,加拿大农业暨农业食品部(AAFC)发布的7月份作物展望报告预测2019/20年度加拿大油菜籽产量为1857.5万吨,环比上年2034.3万吨降幅8.7%;油菜籽出口量为900万吨,环比上年下降30万吨;而2019/20年度(8月到次年7月)加拿大油菜籽期末库存预计为397.5万吨;国内压榨量预计为960万吨,环比下降1.7%;2019/20年度加拿大油菜籽价格预计为每吨460到500加元,低于上年水平490至510加元。据德国汉堡的行业刊物《油世界》称,2019/20年度欧盟28国和中国的油菜籽供应吃紧,而加拿大的供应过剩。 总体来看,通过美国农业部发布的供需报告和其他国家发布预测数据,基本可以确定2019/20年度全球油菜籽减产已成定局,欧盟和加拿大等菜籽主产国(地区)减产幅度较大,预计未来全球油菜籽供应转为偏紧格局。 2.临储菜油库存去化仅余20万吨,后市价格风向标看中加关系 截至2019年期初临储菜油库存约为20万吨,已基本完成临储菜油去库存,未来通过抛储对菜油价格进行宏观调控的能力将减弱,后市菜油价格波动与进口菜籽和进口菜油(含进口菜籽压榨)成本相关性更大。考虑到当前国储菜油基本完成去库存,2019年我国菜油供应减少了国储菜油抛储的来源,供应方面将会更加倚重国外进口油菜籽压榨。由于中加关系紧张,作为我国油菜籽原料主要供应来源的加拿大油菜籽进口受限。 目前国产菜籽主要流向主产区小榨生产线,以生产浓香型菜油为主,由于国产菜籽减产、成本更高等因素影响,国产菜籽油售价高达每吨上万元,同时期货盘面对应的菜油几乎全部以进口菜籽压榨为主,郑商所菜油注册的仓单绝大多数为进口转基因菜油,国产菜油走势相对独立,对期货盘面影响较小。 根据布瑞克数据,2019/20年度中国油菜籽库存消费比回升至2.83%,种植面积预计增加5万公顷,产量增加10万吨,整体来看,相对2018/19年度而言,新年度菜籽供应紧张的情况较稍有缓解。主要的变数在于中加关系能否缓解,油菜籽进口量能否达到450万吨的预期。

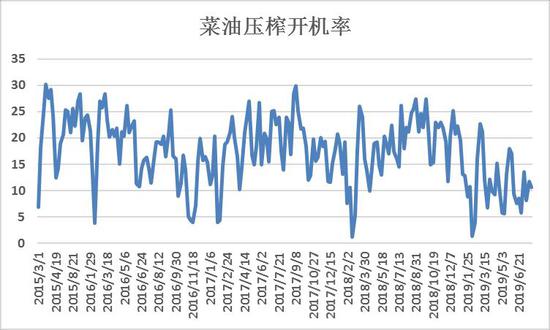

(中国油菜籽供需平衡表,数据来源:布瑞克数据) 3.豆菜粕价差偏小或部分替代菜粕需求,豆棕油供应相对宽松或部分替代菜油需求。 菜籽原料方面:截至当前,我国共取消两家加拿大油菜籽进口资格,关于加强对进口加拿大油菜籽检疫的警示通报维持有效。海关总署7月9日数据,我国1-5月油菜籽进口量总计为158万吨,上年同期进口量为166万吨,同比降幅4.8%,其中约156万吨进口自加拿大,极少量进口自俄罗斯和澳大利亚。根据布瑞克数据显示,截至7月25日沿海地区油菜籽库存报33.7万吨,周环比增加2.2万吨,菜籽油厂开机率报10.7%,去年同期开机率报17.94%,同比下降40.4%,处于历史同期显著偏低水平。进口油菜籽船报数据6月报12.5万吨,环比减少1.5万吨,7月报7.5万吨,环比持平,8月报6万吨维持不变,9月报2万吨维持不变,原料供应仍维持偏紧预期。 替代品方面:大豆(3456, -23.00, -0.66%)方面,美国农业部在2019年7月份供需报告里预计2019/20年度中国大豆的压榨量8600万吨不变(上月预估为8600万吨,前一年度8600万吨),维持中国大豆的国内用量1.037亿吨不变(上月预估为1.037亿吨,前一年度1.031亿吨)。维持中国大豆期末库存2137万吨不变(上月预估为2137万吨,前一年度2120万吨);另外报告还预计巴西2019/20年度产量1.23亿吨(上月预估1.23亿吨,前一年度1.17亿吨),预计巴西2019/20年度出口7600万吨(上月预估7500万吨,前一年度7725万吨)。预计阿根廷2019/20年度产量5300万吨(上月预估5300万吨,前一年度5600万吨),预计阿根廷2019/20年度出口800万吨(上月预估700万吨,前一年度875万吨)。海关数据显示,2019年上半年美国对中国的大豆出口量创下10多年来的新低,6月份中国从美国进口大豆614,806吨,这使得2019年上半年的进口量达到590万吨,创下至少2004年以来的同期最低水平。经过最新一轮中米贸易磋商,中国企业预计将会在豁免报复性征税的情况下采购更多美国农产品,但会后由于特朗普总统发表不当言论使得贸易战前景阴晴不定,预计短期我国将继续大量采购南美大豆满足国内供应缺口。 菜油方面:截至7月26日,沿海地区菜籽油库存报14.2万吨,环比上周增加4.5万吨,华东地区库存报40.3万吨,环比增加2.1万吨,沿海地区未执行合同报13.7万吨,环比增加2万吨。菜籽油厂开机率再度回落报10.7%,入榨量报5.3万吨,周跌幅8.62%,开机率走弱而菜油库存明显回升,显示近期菜油提货量减少,但未执行合同有所增加显示未来需求或有回暖。 中国农业部3月还预计2018/19年度的菜籽油产量达到570万吨,略低于早先预测,因为海关检查力度加强,将会导致压榨用的油菜籽供应减少。中国的菜籽油进口量预计减少到90万吨,低于上月预测的100万吨。 根据布瑞克数据,1-5月我国共进口约48万吨菜籽油,其中34万吨进口自加拿大,其余主要进口自俄罗斯、乌克兰和澳大利亚。虽然进口加拿大油菜籽受阻,但进口加拿大菜籽油渠道通畅。 临储菜油去库存化基本结束:2008年至2015年国家实行菜籽临时收储政策,期间委托中储粮累计收购的菜籽折合菜油818万吨,其中50万吨作为中央储备,约740万吨抛售到现货市场,2018/19年度剩余可售临储菜油不到28万吨。根据国家粮食交易中心数据,2018年7月17日我国重启临储油菜籽销售,截至9月10日停售,期间通过竞价和挂牌销售共成交7.93万吨,已于2018年9月17日至11月6日期间转商业库存。2019年期初可供抛储的菜油数量约为20万吨。2019年6月17日和6月24日国家粮油交易中心竞拍成交10.5025万吨2011-2013年度生产菜油,截至目前可供抛储的菜油剩余约9.5万吨。另外临储菜油都是2011-2013年生产的菜籽油,由于存储时间过长,可能无法到达交割标准,即使临储菜油的竞拍价格低至6252-6302元/吨,考虑到数量有限以及陈菜油的精炼及运输成本,整体对期货盘面的利空影响有限。考虑到国储菜油基本完成去库存,2019年我国菜油供应减少了国储菜油抛储的来源,供应方面将会更加倚重我国沿海地区进口油菜籽压榨。 菜粕方面:从2019/20年度来看,国内菜粕期初库存报29万吨,环比涨幅4.29%,进口量报140万吨,环比上调10万吨,总需求量报721万吨,环比增幅2.85%,期末库存报20.3万吨,环比降幅30%,年度库存消费比下调至2.82%,环比上年降幅31.94%。因上游国产菜籽的产量相对有限且小榨压榨的菜粕质量不高,菜粕供应主要依靠进口菜籽压榨和直接进口菜粕。 截至7月5日,福建两广地区菜粕库存报2.3万吨,环比增幅91.7%,同比去年降幅45.2%,未执行合同报5.7万吨,环比下降18.6%,同比去年降幅70.8%,虽然菜籽油厂开机率明显回升菜粕库存增加,但未执行合同持续减少显示目前下游提货积极性尚可。5月水产养殖旺季开启,虽然添加比例较为灵活,但水产饲料对菜粕存在部分刚需,将给菜粕期现价格带来一定支撑。 考虑到我国去年批准重新进口印度菜粕,2019年印度菜粕将与加拿大菜粕共同竞争我国进口菜粕市场,总体来看供应来源相对充足;豆菜粕价差明显偏低菜粕蛋白性价比走弱,水产饲料豆菜粕添加比例较为灵活、菜粕添加量有调低可能。同时全球大豆供应相对充足的预期以及美豆期初库存高企、我国生猪存栏量走低饲料需求转弱,都将持续压制豆菜粕期现价格。 根据布瑞克数据,截至7月5日豆粕未执行合同报330万吨,去年同期报648万吨,同比几近减半;7月5日沿海地区菜粕未执行合同报5.7万吨,去年同期报19.5万吨;另外,2019年6月我国月度能繁母猪存栏报2566.4万头,月度生猪存栏报25481.3万头,同比去年降幅分别为26.7%和25.7%;生猪饲料需求转弱由此可见一斑,虽然禽类饲料增幅明显,但在非洲猪瘟防疫未取得根本进展的前提下,大量补栏仔猪风险仍然较大,综合来看8月饲料需求环比去年处于偏弱状态。 中米贸易经过多轮磋商,但贸易战前景仍不甚明朗,短期我国仍将继续大量进口南美大豆,短期大豆供应相对充足;虽然进口加拿大油菜籽受阻,但进口菜籽油和菜粕的渠道保持畅通,在生猪存栏量短期难有根本好转、饲料需求转弱的背景下,并且未来我国可能增加其他杂粕进口,对应9月合约,2019年我国新增进口印度菜粕供应来源,且豆菜粕价差偏低,预计豆粕将部分替代菜粕需求。

(菜籽沿海库存 数据来源:布瑞克数据)

(沿海菜油库存 数据来源:布瑞克数据)

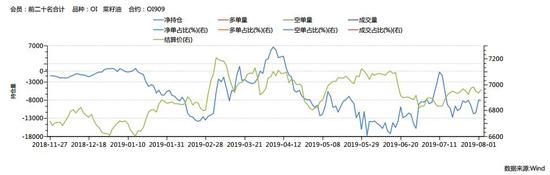

(菜油压榨开机率 数据来源:布瑞克数据) 二、主要资金行为分析 油菜籽期货成交和持仓量萎靡,暂不细述。 7月随着期价震荡走低,郑州菜粕期货1909合约前20名持仓持续减少至零轴附近震荡,显示多空资金争夺激烈。随着期价走低,净空单量并未大幅跟进,推测当前市场继续看空情绪一般。随着期价震荡走低,菜粕期货2001合约主流资金维持净空持仓,净空单量整体先增后减,显示市场继续看空情绪较上中旬有所减弱。 菜粕期货1909合约前20名净持仓量变化图

数据来源:万德数据 菜粕期货2001合约前20名净持仓量变化图

数据来源:万德数据 7月郑州菜油1909合约期价探低回升后陷入震荡,主流资金持仓基本维持净空状态,整体先减后增,主流资金看涨情绪一般,暗示未来期价走高存在压力。随着期价震荡回升,菜油2001合约主流资金持仓维持净空状态,并且单量持续增加,显示当前看空情绪偏强。 郑油期货1909合约前20名净持仓量变化图

数据来源:万德数据 郑油期货2001合约前20名净持仓量变化图

数据来源:万德数据 三、菜籽类期价走势技术分析 7月份郑州油菜籽期货合约成交萎靡,暂不细述。 7月份菜粕期货指数期价破位下跌后整体运行于60日均线下方,月度跌幅高达7.13%,MACD长短均线运行于零轴下方,但绿柱缩短、短期来看或有望止跌回升。8月上方压力2420元/吨,下方中线支撑位关注2200元/吨。

(郑州菜粕指数日K线图) 7月份菜油期货指数期价探低震荡回升,验证下方6800元/吨一线支撑有效,期价反弹至7000元/吨关口遇阻陷入窄幅震荡,短期60日均线附近承压,MACD长短均线上穿零轴,但红柱有缩短趋向,中线来看6月大阴线破位下跌,前期支撑位转为中线压力位,短期来看期价上行7100元/吨存在一定压力。

(郑油指数日K线图) 五、2019年8月份菜籽类市场展望及期货策略建议 目前主力菜籽合约依旧沉寂,不建议操作。 菜油方面,我国临储菜油去库存化基本完成,后期可供抛储的菜油较为有限,并且剩余菜油为2011-2013年生产,考虑到陈菜油精炼成本及运输费用,对盘面影响较为有限。经过最新一轮中米经贸磋商,贸易战前景仍然不明朗。由于中加关系紧张,截止目前我国共取消2家加拿大规模油菜籽进口企业资格,且加强对进口加拿大油菜籽检验检疫的通报尚未解除。参考加拿大ICE油菜籽7-11月份合约期价走势,整体而言近强而远弱,推断加拿大市场预期中国限制进口加拿大油菜籽的政策或将持续至2019四季度。虽然进口加拿大油菜籽受限,但目前国内市场信息反映菜油粕进口渠道相对顺畅。后市变数主要为中加关系。不管未来贸易战走向如何,我国仍将继续大量进口南美大豆满足国内供应缺口,短期国内大豆供应或相对充足;另外考虑到马来西亚和印尼棕榈(4806, -32.00, -0.66%)油整体处于增产周期,并且当前旺季预计棕榈油供应仍有增加趋势;如果关系缓和,由于2019年菜油供应来源减少了抛储渠道,下方期价存在一定支撑,豆菜油和菜棕油价差或将继续缩窄。另外,由于欧盟每年用于制备生物柴油的菜油消费量占到了全球菜油产量的至少21.5%,而生物柴油作为原油的替代品,导致菜油期货合约与美原油走势高度相关,需要持续关注原油对菜油期价支撑的强弱转变。 菜粕方面,由于生猪存栏量处于近十年来的新低水平,预计下半年生猪饲料需求同比去年整体偏弱。不管未来贸易战走势如何,我国仍将继续大量进口南美大豆,短期来看8月供应相对充足;由于当前豆菜粕价差整体处于偏低水平,并且进口加拿大油菜籽受限,预计豆粕仍将部分替代菜粕需求;5月水产养殖旺季开启,菜粕未执行合同同比去年处于极低的水平,也证实了豆粕对菜粕的替代作用,但水产养殖饲料对菜粕存在部分刚需,预计将对菜粕期现价格形成一定支撑。 操作建议: 1、投机策略 对于菜粕操作者,建议菜粕1909合约于2400元/吨附近试多,止损2380元/吨,目标2480元/吨。 对于菜油操作者,建议菜油1909合约于6930元/吨附近逢低进多,止损6890元/吨,目标7030元/吨。 2、套利策略 建议于价差-35元/吨附近介入空菜油09合约多01合约做价差扩大套利,根据7月加拿大油菜籽各月期价近弱远强的走势来看,加拿大市场预期我国限制进口菜籽政策或将持续至四季度,同时考虑到2019/20年度全球油菜籽存在减产预期,预计远月菜油期价有望走高,止损价差参考+20元/吨,止盈目标位参考-150元/吨。 3、套保策略 以当前的菜油库存和进口船报数据以及仓单数量而言,对应9月合约的菜油供应相对偏紧,建议可以6900元/吨买多参与交割,止损6850元/吨。对于菜粕9月合约,建议2500元/吨少量卖出参与短期套保,预计8月我国仍将大量采购南美大豆,短期来看大豆和豆粕供应相对充足,止损2540元/吨。 瑞达期货 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);