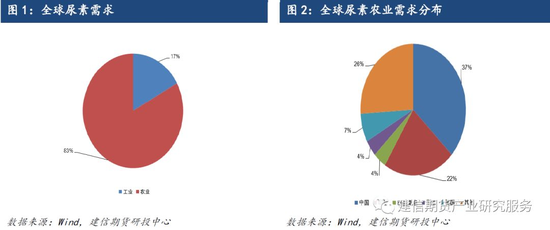

作者:任俊弛 来源:建信期货 一、 尿素农业需求 尿素主要下游消费包括农业需求,工业需求。其中从全球尿素需求来看,83%的尿素需求来自于农业需求,而中国又是尿素农业需求量最大的国家。

化肥是尿素的主要用途,约占国内尿素总消费量的76%;58%的尿素直接用作化肥使用;18%的尿素用于生产复合肥。此外人造板、三聚氰胺分别占尿素用量的15%、7%。近年来,尿素因其能抑制氮氧化物的排放,开始被用于处理汽车尾气。

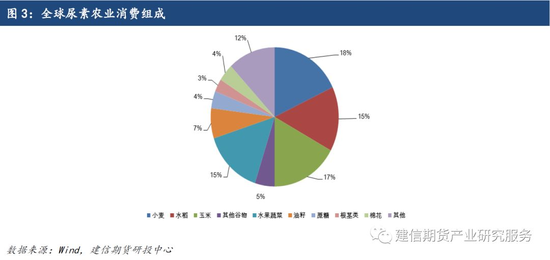

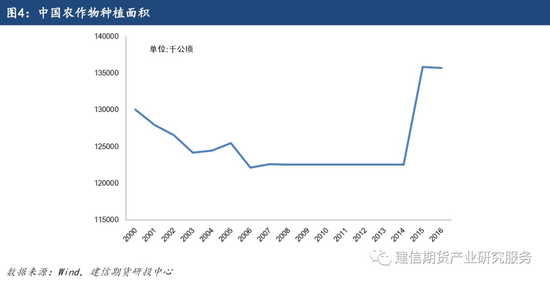

尿素在农业领域用作氮肥单质和生产复合肥,其中单质肥主要施用于玉米(1950, -22.00, -1.12%)等大田作物,而复合肥的施用对象为大田作物和各类经济作物。尿素是农业消费最多的化肥,占中国氮肥消费总量的60%以上。世界上大多数发达国家的氮肥消费基本上全是尿素,其主要优势在于:首先尿素是含氮量最高的氮肥;其次尿素不会在土壤中残留酸根,长期使用不会使土壤变质和结块,不会影响土壤的质量。 国内农用尿素年消费量未来几年将维持在4400万吨左右的水平。市场较为担心国内农用尿素需求下滑,主要集中在玉米价格下跌导致的农业用尿素需求下滑和玉米种植面积减少,我们认为这两个方面对国内尿素影响有限。 2014年以后国内农作物耕地面积涨落互现,整体耕地面积维持稳定。据国家统计局,2016年玉米种植面积减少约1300千公顷,为近13年来首次减少。同期国内蔬菜等经济价值更高的农作物种植面积持续提高,弥补了因玉米等粮食作物减产带来的对尿素需求减少的影响。

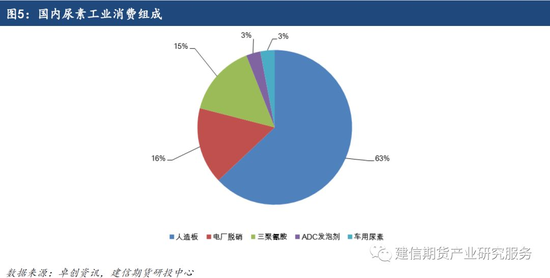

国内单位种植面积使用尿素量稳定,维持在4400万吨左右的水平。受粮食价格影响小。考虑到农业对尿素的需求较为刚性,且国家对农产品经常出台补贴政策,价格因素对国内尿素销量影响十分有限。 未来农产品的施肥需求整体稳中向好。我国主要粮食品种中,稻谷的种植面积始终稳定在4.5亿亩上下,总产量维持在2亿吨以上,而随着我国口粮消费的持续增长和优质稻米的需求增加,稻谷价格将呈现上涨趋势;小麦的种植面积稳中有降,玉米的种植面积预计将出现明显下滑,供需的基本平衡将带来小麦和玉米价格上涨,大豆(3386, 6.00, 0.18%)的种植面积出现恢复性增长,在未来对尿素的需求带来较大幅度的提升。 二、 尿素工业需求 2018年,我国尿素的工业消费为1400万吨。国内尿素工业消费主要集中在人造板、电厂脱硝、三聚氰胺、ADC发泡剂和车用尿素等领域。其中人造板与房地产景气度相关度较高。

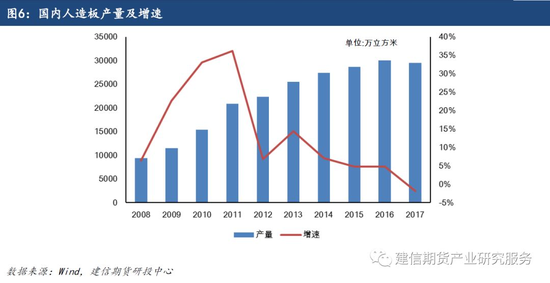

1、 人造板 从工业尿素下游消费来看,人造板是尿素在工业上最主要的消耗,约占尿素工业消费量的63%,对尿素的消费需求达到900万吨尿素与甲醛可制得脲醛树脂(UF),因其成本低、绝缘性能好、耐磨,使用量最大的粘胶剂。在木材加工业,脲醛树脂被大量用于人造板生产,占胶剂总用量的近90%。2012年来国内人造板产量迅速增长,2016年国内人造板总产量约为3.03亿立方,根据每立方米人造板需要300吨尿素来算,2016年人造板的用尿素大约为910吨。而人造板优势房地产的后周期行业,近年来三四线城市的房地产火爆程度大幅提升了地产后周期行业的景气度,尽管近两年增速有所下滑,但预计未来仍能维持约5%的年增长率。

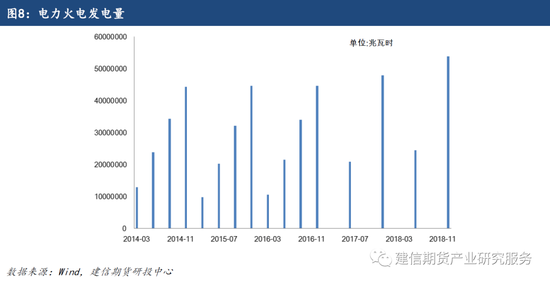

2、 电厂脱硝 电厂脱硝是尿素用于工业的另一大去向,电厂的SNCR系统是利用尿素水溶液、氨水或气态氨等还原剂将烟气中的NOX脱除的化学过程,尿素脱硝可靠性高,占地较小,从安全角度来看,目前是改造项目和城市电厂的首选方案,2016年国内火电累计发电量突破4万亿千瓦时,预期尿素消费在未来火电脱硝SNCR存量市场中仍有较大的上升空间。场中仍有较大的上升空间。

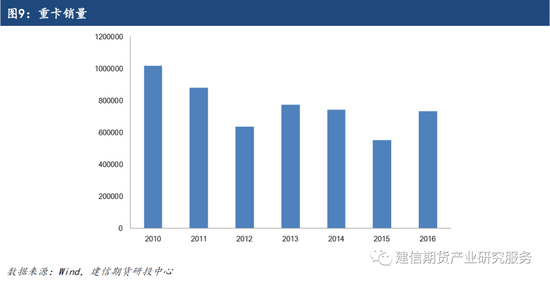

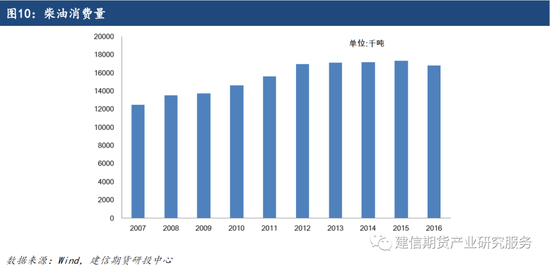

3、 三聚氰胺 三聚氰胺是尿素的又一大工业领域消费。我国是全球最大的三聚氰胺消费市场。2012年我国三聚氰胺消费量就已经达到近62万吨,约占全球消费量的40%左右,2016年我国三聚氰胺消费量稳定在75万吨左右。与此同时,我国三聚氰胺的出口量也在持续增长,近几年来占全球出口总量的三分之一以上,占国内产量的20%-40%。三聚氰胺是以尿素为原料的环境友好型粘胶剂,可作纺织物防摺、防缩处理剂。其改性树脂也被用作金属涂料,还可用于生产耐热装饰薄板。 4、车用尿素 脱硝尿素和车用尿素用来减少工厂烟气和尾气中的氮氧化物。脱销项目采用安全的尿素代替传统的液氮作为脱销还原剂。车用尿素的常见组分为32.5%的高纯尿素和67.5%的去离子水。 汽车尿素是尿素工业用途上又一个值得关注的市场。国内车用尿素需求从无到有,市场体量可达百万吨。我国已于2017年1月1日执行国Ⅴ排放标准,车用尿素是重型卡车等柴油车达标的必备品。我国重型卡车保有量约600万辆,按一辆车年行驶里程10万公里,每百公里消耗35升柴油计算,未来国内车用尿素年消耗量将达480万吨。

汽车尿素是SCR方案的必须添加剂,由32.5%的高纯尿素和67.5%的去离子水组成,可以通过SCR系统处理柴油汽车尾气中的氮氧化物,使尾气排放达到国家的环保要求。2012年-2017年,我国柴油的表现观消费量基本稳定在1.7亿吨,按照汽车尿素的消耗量为柴油消耗量的4-6%计算,那么汽车尿素未来市场空间约在680-1020万吨。

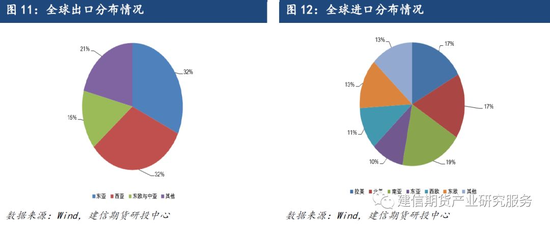

未来几年,尿素的工业需求快速增长。人造板和三聚氰胺是国内尿素需求增长的主力;火电脱硝、汽车尾气处理对尿素的需求也是从无到有,潜力较大。 三、 尿素进出口情况 全球环境来看,中国、中东和俄罗斯为主要出口国,美国、印度和非洲为主要进口国,随着美国非洲大量新增产能投放,全球贸易量还将下滑,中国尿素出口难以逆势增长。

全球尿素的产地和消费地严重不匹配,尿素贸易占到产量的22%,2016年各国尿素进口总量达4800万吨。其中中亚、中国为全球尿素的主要出口地区,两地贡献了近75%的出口量。印度、南美洲、北美是全球尿素的主要进口地区,2016年三地进口占全球的56%。 全球新增产能快速取代中国货源的传统市场。进入2016年,随着国际市场上采用廉价天然气为原料的尿素装置陆续投产,国际尿素价格持续走低,我国货源受制于成本,很难对接国际价格、据测算,我国褐煤制尿素成本是美国德州地区气头尿素成本的近两倍,我国气头尿素成本更是加拿大地区气制尿素成本的三倍。 我国尿素主要出口至印度和美国,印度的份额被中东地区廉价尿素所取代。印度作为全球最大的尿素进口国之一,2014、2015年分别购买国内尿素520万吨,595万吨,占我国出口总量的38%和43%。中东地区新增的尿素装置于2016年后陆续稳定投产,因其采用廉价的天然气为原料,外加运费优势,我国尿素在价格上处于劣势。

出口北美的份额被美国本土新增尿素产能所取代。美国于2014、2015年分别购买国内尿素128万吨、111万吨,是中国尿素的第二购买国。同样由于美国新增产能占据成本和运输优势。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);