原标题:尿素期货上市在即:行业市场景气或迎来“救星”? 来源:格隆汇 近期,尿素期货将于8月9日在郑商所上市交易,首批上市交易尿素期货合约为UR2001、UR2002、UR2003、UR2004、UR2005、UR2006、UR2007,各合约挂牌基准价均为1850元/吨。 具体而言,根据规定,尿素期货上市当日涨跌停板幅度为合约挂牌基准价的±8%,交易保证金为5%。在手续费收取方面,尿素期货交易手续费收取标准为5元/手,日内平今仓交易手续费收取标准为5元/手。尿素期货交割手续费、仓单转让手续费、期货转现货手续费按照0.5元/吨收取。此外,合约交割月份为1—12月,最后交易日为合约交割月份的第10个交易日,最后交割日为合约交割月份的第12个交易日。

图片来源于:Wind 不得不说,尿素期货上市这一举措吸引了不少相关市场投资者的关注,毕竟近年来,在产能逐渐出清之下,尿素新增产能增长基本停滞,再加上受限气政策的影响尿素产能的开工率也不断走下坡路,进而影响相关企业的经营情况,如今随着尿素期货合约的上市,在一定程度上可以作为发现价格和规避风险的手段和工具,为相关入局企业带来提升业绩且稳定经营的机遇。

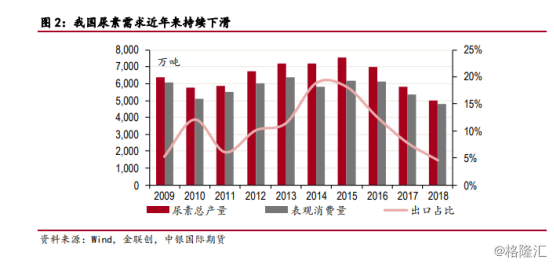

图片来源于:Wind 世界上第一大尿素生产国 尿素,又称脲、碳酰胺或碳酰二胺,是最常用的脱水氮肥产品。它呈白色或微黄色结晶或颗粒,无嗅无味,稍有清凉感,熔点为132.7℃,加热温度超过熔点即分解。由于易溶于水,水溶液呈中性,属于中性化学肥料,是我国最主要的化肥品种,此外,我国已成为世界上第一大尿素生产国,2018年尿素产量和消费量占全球的比重分别为26.30%和27.35%。

图片来源于:Wind 经格隆汇app查询显示,2015年我国尿素总产能达到8700万吨,产量增长至7444万吨,均达到历史最高值,行业出现产能严重过剩之态,2016年后受供给侧改革及下游需求影响,尿素产量持续下降,2018年尿素产量约为5000万吨,去产能有所成效;2018年全球尿素销量有望达到1.83亿吨,进口量增长4900万吨,增幅1%,2018年全球尿素产能有望达到1.94亿吨,实际产量1.64亿吨(开工率85%计算),需求1.74亿吨,整体而言,全球尿素供需或将处于紧平衡状态,这将对尿素价格提升带来一定的空间。

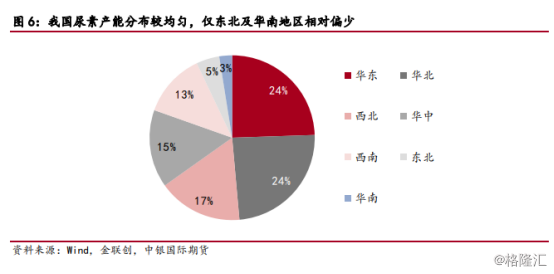

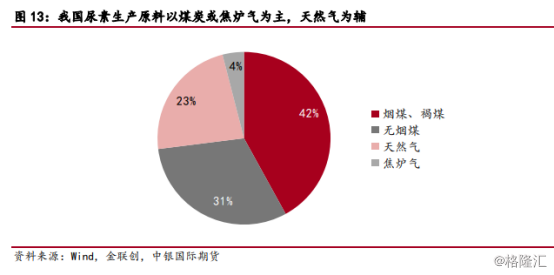

图片来源于:Wind 值得注意的是,尿素的生产原料主要为煤和天然气,由于我国能源状况呈现“富煤贫油少气”的特点,因此尿素的生产原料以煤炭为主,天然气为辅,且具有明显的周期性、季节性以及地域性。因此,原材料价格、供求结构、用肥季节、国际市场、相关政策和环保力度等因素都对尿素产生一定的影响。

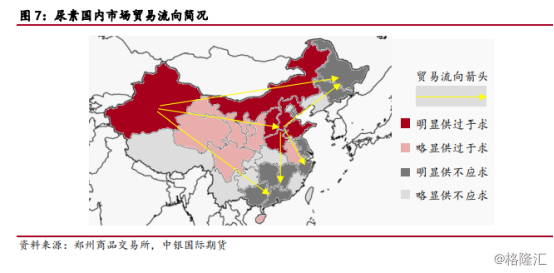

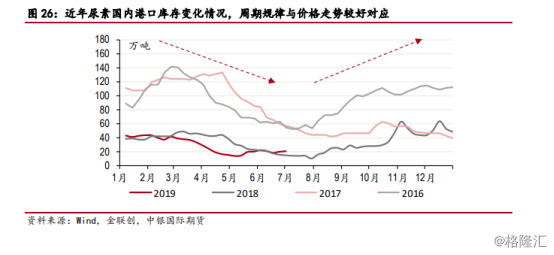

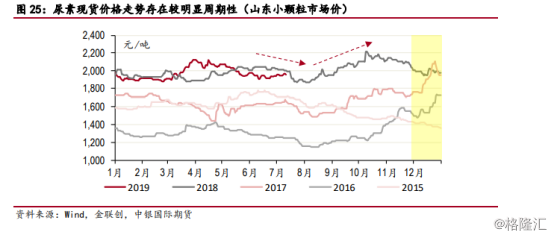

图片来源于:Wind 经格隆汇app查询显示,2018年尿素主产区价格在1800-2200元/吨区间高位运行,较2017年1450-1700元/吨的价格高出300元/吨以上,其中,当年上半年价格高点分别是年初1998元/吨,以及6月中旬的1988元/吨,低点则出现在4月中旬的1890元/吨,和7月底的1830元/吨,总的来说,国内尿素市场走势较为正面,市场供需健稳,进而使得行业盈利空间有所回温。

图片来源于:Wind “2019年尿素价格运行特点则是高位运行、波动频繁、倒‘V’形走势。” 延续这一趋势,虽然期间国内尿素市场价格波动频繁,但均价较去年同期水平相差不大,数据显示,2019年1-6月(截止到6月15日)全国尿素均价为1968元/吨,较去年同期相比下降0.80%。

图片来源于:Wind 尿素概念的相关个股

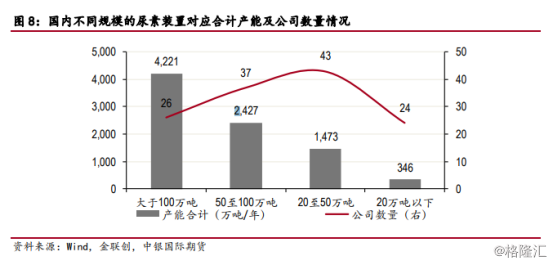

图片来源于:Wind 而纵观我国尿素市场竞争格局,2018年我国共有尿素生产企业130家,尿素产能在百万吨以上的企业达到25家,产能总和达到4089万吨,占总产能48.66%;产能在50-100万之间的中型企业38家,总产能2503万吨,占全国总量的29.78%;50万吨以下小型企业67家,产能占21.56%,随着去产能的持续推进之下,再加上行业资源整合步伐的加快,行业内具备规模优势的企业或将有望受益,根据相关券商给出的研报,相关以下个股或将可以关注: 华鲁恒升(600426.SH):公司产品涉及化肥、化工、热电、气体四大系列,具备年产100万吨尿素、100万吨氨醇、23万吨DMF、20万吨混甲胺、20万千瓦发电、2000万GJ供热、10万吨工业气体的生产能力,是全国大型化肥企业之一和全球最大的DMF供应商。2018年实现营收144亿元,同比增长37.94%;归属于上市公司股东的净利润30.2亿元,同比增长147.1%。基本每股收益1.864元;2019年第一季度实现营收35.43亿元,同比增长3.03%;归属于上市公司股东的净利润6.42亿元,同比减少12.51%;归属于上市公司股东的扣除非经常性损益的净利润6.36亿元,同比减少13.39%。 兰花科创(600123.SH):公司现有煤炭生产矿井7座,年核定总产能960万吨,参股41%华润大宁矿年产能400万吨,新建240万吨/年玉溪煤矿和总产能420万吨/年5座资源整合矿在建。现有化肥生产企业4家,装置年产能合成氨60万吨、尿素120万吨、复合肥15万吨。现有化工企业3家,装置年产能甲醇30万吨、二甲醚20万吨、己内酰胺10万吨、硫酸铵15万吨、环已烷2.8万吨。2018年实现营收85.3亿元,同比增长12.72%;归属于上市公司股东的净利润10.8亿元,同比增长38.27%。报告期内,公司累计生产煤炭755.43万吨,销售758.05万吨;累计生产尿素78.71万吨,销售79.02万吨;生产二甲醚27.35万吨,销售27.29万吨;生产己内酰胺10.84万吨,销售10.90万吨;2019年一季报实现营收18.9亿元,同比增长11.21%;归属于上市公司股东的净利润2.10亿元,同比增长7.58%。 阳煤化工(600691.SH):公司旗下产业布局涵盖农用化工、新型化工、化工装备制造、化工贸易四大类,年实物产能近千万吨,形成了研发设计、装备制造、建设安装、生产运营、营销服务于一体的产业。目前拥有专利技术150多项,其中,水冷壁非熔渣-熔渣分级气化技术、丁辛醇等多项技术居于国际领先水平。2018年实现营业总收入217.7亿,同比增长1.8%;实现归属于母公司所有者的净利润1.3亿,同比下降38.5%;每股收益为0.07元;报告期内,公司主要产品产量:尿素359.81万吨(主营产品中营收比例最高的依然是尿素),甲醇68.34万吨,烧碱40.46万吨,辛醇18.27万吨,聚氯乙烯23.99万吨,丙烯16.02万吨,乙二醇35.44万吨。2019年一季报实现营业收入47.69亿元,同比下降13.23%;归属于上市公司股东的净利润680.41万元,同比下降89.71%。 四川美丰(000731.SZ):公司主营化肥、精细化工等产品的生产经营和项目投资、资产管理及工业园区的开发建设,着力构建和完善“10万吨/年三聚氰胺循环经济产业链”。集团目前拥有控股及参股企业8家,已在产业链平台上建成年产20万吨合成氨、30万吨尿素、4.5万吨三聚氰胺、12万吨碳酸氢铵和氨碳分离等生产装置。2018年实现营收26.4亿元,同比增长4.43%;归属于上市公司股东的净利润2.20亿元,同比增长41.13%。2019年一季报实现营业收入7.42亿元,同比增长31.01%;归属于上市公司股东的净利润2919.63万元,同比下降38.78%,预计2019年1-6月归属上市公司股东的净利润4500.00万至6500.00万,同比变动-63.33%至-47.03%。 鲁西化工(000830.SZ):公司是聊城市属国有控股企业集团,拥有基础化工、化工新材料、化肥、设计研发、化工装备与工程、新能源装备、国际贸易等产业板块。2018年实现营收212.85亿元,同比增长35.04%;净利30.67亿元,同比增长57.29%;每股收益2.01元。2019年一季度营业收入49.69亿元,同比上涨1.54%;净利润3.62亿元,同比下降55.73%。 结语 一直以来,我国作为农业生产大国,对以尿素为首的化肥需求较为强劲,但随着产能的加量,再加上企业开工率及社会库存等因素影响,在行业竞争越发白热化之下,尿素的供过于求矛盾越发凸显,虽说已经有所缓和,但仍不能加以松懈,与此同时,由于国内尿素的生产成本相对而言高于国际水平,其出口情况也面临下滑趋势,基于此,尿素的价格也颇具不稳定性,但或将随着尿素期货合约的出现有所改善。近年来,尿素市场多由政策引导,因此受政策变化反应较为敏感,再加上行业内相关企业业绩表现不一,具有一定的波动性,对此,相关市场投资者应保持审慎理性的态度。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);