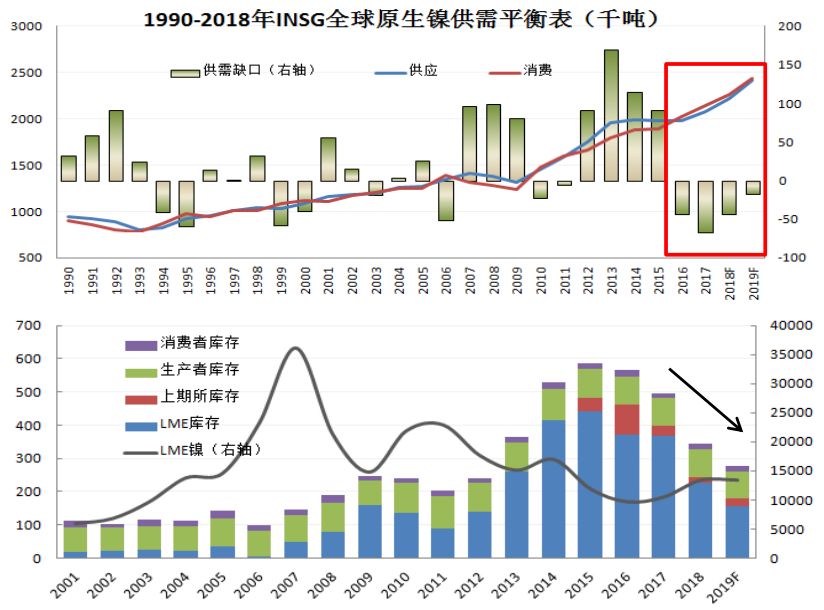

来源:信达期货 作者:周蕾 镍的长周期基本面非常健康,供需缺口+库存低位+新增消费需求 镍生铁在不锈钢领域完全替代纯镍(高镍铁和纯镍价差)但交割无法替代 镍生铁投放是潜在增量,但是印尼不锈钢投放在2020年后规模较大 本轮暴涨暴跌不单是基本面的问题,涉及了资金和情绪各方因素 镍中长期是个多头配置的品种 #2019年全球镍供需短缺第4年,前期高库存已经降至健康水平

根据INSG数据显示,2016-2018 年全球镍供需已出现连续短缺, 2019年大概率也是短缺的年份。 正常来说,供需缺口出现会带来价格上涨,但2016-2018年镍价不断筑底,主要是因为高库存 抑制了价格上涨。2016-2019年全球镍显性库存呈现不断去库,截止2019年7月全球显性库存下降近50%以上,目前库存非常健康。 #新能源消费增长潜力无限

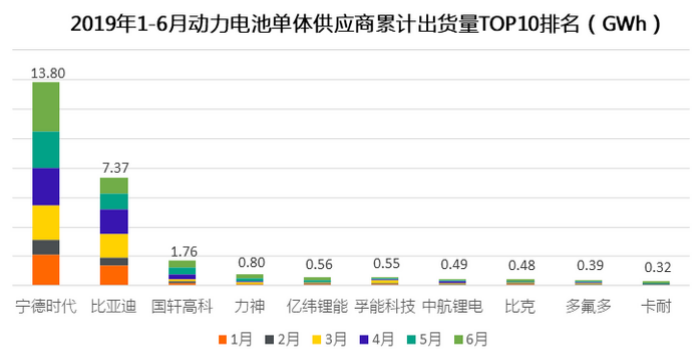

#新能源汽车消费增速一枝独秀(2018-2019)

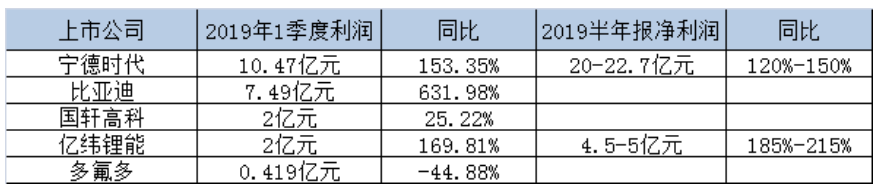

新能源电池龙头企业财报利润

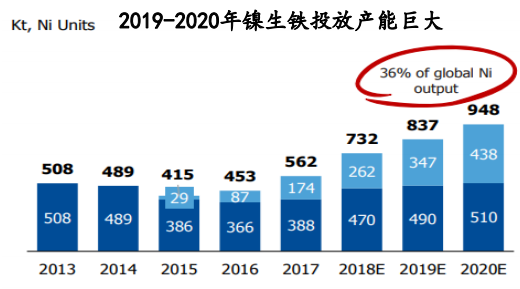

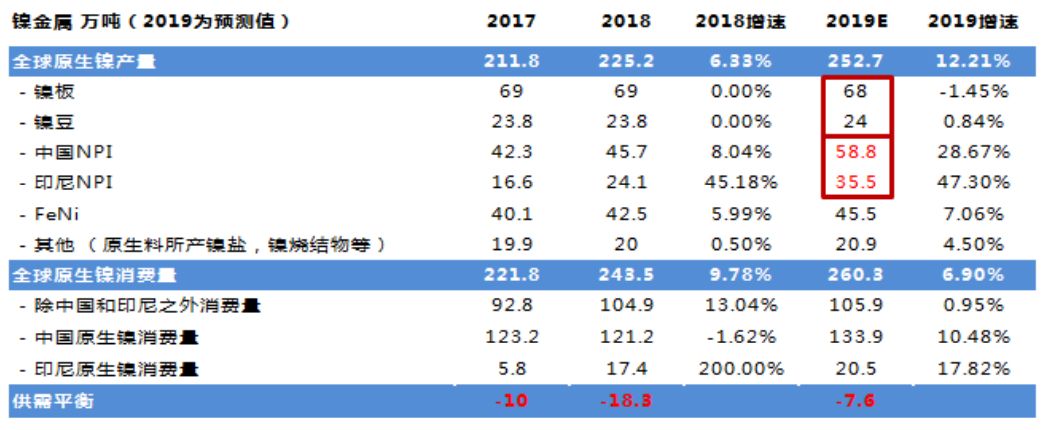

3-4季度基本面利空没有多大改善 #镍的主要判断框架,3-4季度市场聚焦的依然是镍生铁高投放压力 2019年印尼产量预计较去年增加10.5万吨,若德龙二期投产顺利, 印尼增量将达16万吨。国内增量约13万吨,主要来自山东鑫海,且今年投产速度快于预期。镍生铁投放压力主要在印尼,但2020年后印尼不锈钢项目可以直接消耗镍生铁增量。

#2019年季度NPI供需角度来看,2-3季度国内供需压力最大

2019年中国原生镍产量增加20.3%至82.3万吨。需求增加 10.48%至133.9万吨。供需平衡从2018年短缺4.9万吨转向过剩 3万吨。主要因镍生铁新产能投放速度快于预期。由于2019年NPI(镍生铁)投放压力较大,因此仅从镍 生铁的供需格局来看,2-3季度是国内供需最差的格局。 上涨过快会刺激产能投放? 对于镍生铁产能投放来说,当前镍价已经足够刺激了,镍价处于10000美元/吨已经导致50%的镍企亏损。镍价高于15000美元/吨,镍企的纯镍产量积极性会提 高,只要镍价依旧维持8000美元/吨以 上的水平,NPI供应的释放无法避免,从这个角度来讲,成本支撑都是伪命题。 #不锈钢社会库存过高给不锈钢行情带来较大压力

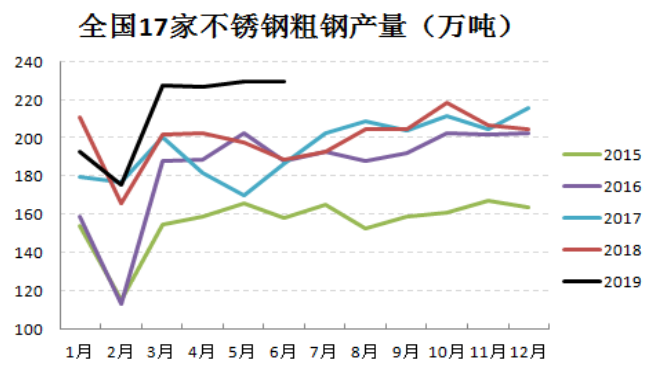

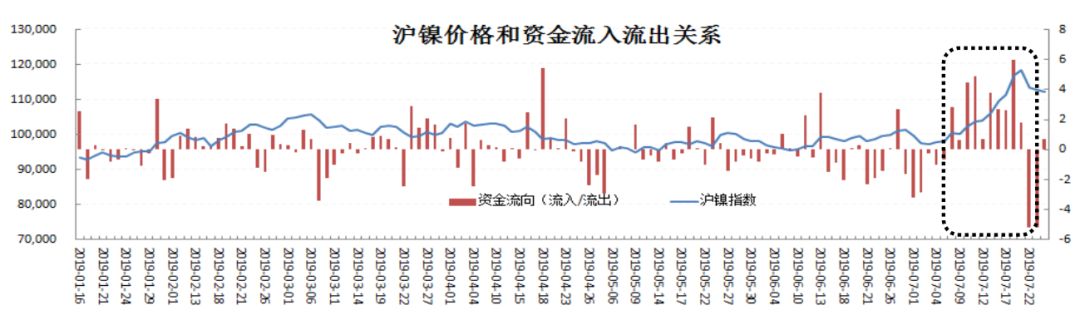

镍矿-镍生铁-不锈钢产业链基本面较差,2019年不锈钢产量高位,而终端消费不及预期导致社会库存处于逆季节性高位,这给不锈钢涨价带来较大压力。如果从高镍铁和纯镍的支撑和阻力位来看,今年4月就开始失灵了。这波镍价上涨已经完全超过了正常边界,如果按照这个做空,则会亏得很惨。今年产能投放过大,导致纯镍和镍生铁的价差可能长期保持异常状态。 暴涨暴跌背后不排除资金的推动 #市场观点一边倒:本轮上涨没有基本面支撑? 2019-07-16 上海金属网: 【镍价上涨是印尼突发事件和资金炒作】 午后沪镍(111020, 480.00,0.43%)主力合约涨势扩大,升幅达到3.35%附近,108000元一线关口被突破,K线直逼11万关口。我网总结认为此 波大涨主要有两个因素造成:一是印尼方面突发事件令价格上涨,二是借由供应紧张的噱头,大量资金入场炒作所 致。 2019-07-18 上海有色网SMM: 【“妖镍”向7连阳进军 大型钢厂功不可没】SMM认为,在供需面尚未有重大消息变化的背景下,近期镍价持续上涨与大型不锈钢厂的积极措施也密不可分:周 二大型不锈钢厂入市采购镍板之后,一直疲软的现货市场略有所好转,不锈钢厂及代理商也在跟随着镍市的疯狂而 不断上调不锈钢价格出货。 #本轮拉涨不排除有资金的推涨,资金出逃后镍价陷入高位整理

镍价后续发力仍需基本面配合 #技术分析:伦镍W底的形态已经走出,均线排列多头趋势,价格转折领先基本面

#基本面:多空关注焦点不同,多头逻辑依然存在(交割品紧缺)

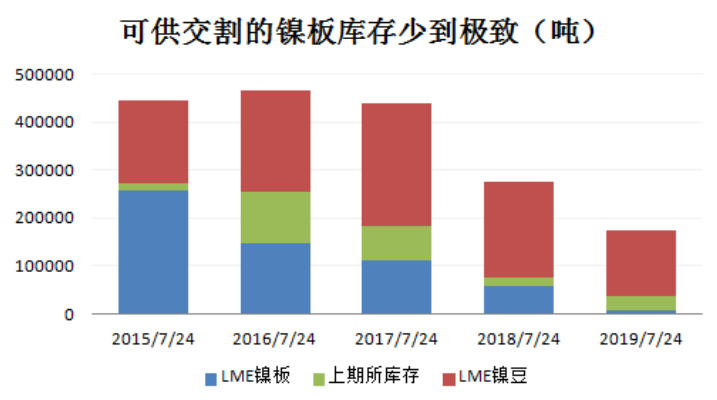

根据SMM数据显示,原生镍增量最大的是中国和印尼的NPI,印尼的增速高达47.3%。若印尼德龙Konawe地区的二期项目也按乐观计划建设投产,印尼NPI产量或达40万金属吨。而纯镍的绝对增量来看,2019年镍板产量还是负增长,镍豆的增量也非常有限。根据全球前六大镍企产量披露,海外2019年镍增量微乎其微,因此4季度纯镍的结构性短缺会越发突显 LME镍板库存降至历史新低

不可否认的是,LME镍板库存已经降至8736吨,达到历史新低的水平。而国内上期所库存也仅2.7万吨,镍板交割不可替代导致交割货源会出现非常紧张的局面。虽然LME镍豆库存仍比较多,而且近期也因为硫酸镍生产亏损,导致镍豆库存消耗较慢。但上期所目前仍没有将镍豆作为交割品,这也是交割可能出现的比较严重的问题。 后市展望 镍价后续上涨仍需强的基本面驱动,沪镍由back转为contango就是未来预期的增强 随着国内外库存的继续下降,4季度市场或关注到电解镍结构性短缺问题 3-4季度镍生铁投放和下游不锈钢高库存仍是镍矿-镍生铁-不锈钢产业链最大利空,随着镍生铁产能投放落地,这个市场预期会逐步被消化,没有更大的利空就可以解读为利多 新能源需求占比依然很低,但从上半年新能源产销和电池龙头企业的表现来看,未来1-2年的增长潜力依旧很大,不排除再来炒作一波新能源概念 宏观预期上对4季度经济并不过分悲观,若不锈钢消费能有起色,配合低库存+新增需求等一系列因素,镍价有望再创新高。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);