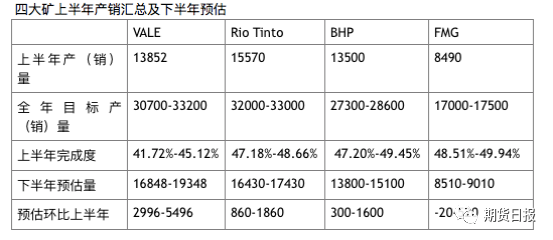

此前有消息称,BHP将下调金布巴粉等产品的铁品位,或影响其进入期货交割,引发市场对期货便利交割品发生变化、拉涨价格的预期。近日,期货日报记者从钢企人士处获悉,BHP下调金步巴粉等铁品位,是因为BHP今年3—4月份无人卡车撞车,生产运输效率受到很大影响。由于BHP将高低品位矿石混合后销售,发生撞车事故后,BHP采取了降低品质以保证总供给数量的方式来应对,但总供应量并不会因此而减少。随着生产和发运能力的逐步提升,此次下调金步巴等矿石的铁品位在未来有望恢复。 记者还了解到,金步巴粉调整铁品位对期货价格和交割的影响极为有限。数据显示,2018年金布巴粉产量约5000万吨,我国进口约4500万吨,约占全年铁矿石总进口量的4%—5%,其在我国港口库存的占比也仅有4%。即使金布巴粉短期内无法进入交割,铁矿石期货可供交割量仍充足。 今年以来,受巴西矿难和澳洲飓风的影响,铁矿石现货供给端出现紧缩,但钢铁产量不减反增,短期内铁矿石供给偏紧,导致铁矿石价格阶段性大幅上涨。不过,有行业人士透露,铁矿石价格最高点已过,随着下半年供应的增加和国内钢材主产区的限产,铁矿石价格将面临下行压力。 中信期货黑色金属研究负责人曾宁介绍,上半年外矿发运不及预期,BHP和FMG在旧财年均已完成其年度目标,而力拓和淡水河谷,尽管其财年目标下调,但上半年受矿难或自然灾害影响较大,分别仅完成其年度目标值47.57%和43.36%,四大矿山整体上半年销量不及预期。 另外,下半年发运环比增加。2019年下半年,BHP和FMG新财年目标均上调略超预期,且力拓和淡水河谷均需大幅增加销售量才能完成其财年目标。“通过测算,预计四大矿山下半年总销量环比将大幅增加6040万吨,其中淡水河谷增加4247万吨,增量最多。”曾宁说。 据悉,近期国外主要四大矿山二季报陆续发布,汇总结果如下表。

可以看到,四大矿山上半年产量均没有达到年度目标的50%,其中VALE和RioTinto上半年产(销)量明显偏低,若按照年度目标上限,VALE仅完成年度目标的41.72%,RioTinto只完成年度目标的47.18%。 BHP在2019财年(2018年7月1日—2019年6月30日)公报中称,今年二季度,必和必拓铁矿石产量为6300万吨,环比增加12%,这表明铁矿石已全面恢复生产。BHP在2019财年生产了2.38亿吨铁矿石,与上一财年同比持平。该公报还透露,2020财年铁矿石计划生产2.42亿—2.53亿吨,同比增加2%—6%。 “上半年因频繁事故导致主流矿山发运普遍不及预期,四大矿山同时也给出了年度目标指导量,从目标量来看,随着事故后续影响的逐渐平息,四大矿山对于下半年的发运还是具有较强的信心,下半年发运环比上半年将大概率会出现大幅度增长,若按照最高上限算,四大矿山环比上半年最高增量可达到9476万吨,可大幅度缓解上半年造成的供需缺口。”国泰君安(18.070,0.00, 0.00%)期货铁矿石研究员马亮告诉记者。 上半年受矿难及自然灾害影响,四大矿山整体发货不及预期。曾宁也认为,下半年由于BHP和FMG新财年目标上调略超预期,力拓和淡水河谷均需增加销量已完成财年目标。因此,四大矿山下半年销量环比预计将大量增加,约6040万吨,但同比来看,发运量仍然要下降818万吨。下半年总体来看,供应端边际回升,需求端则振荡下行,铁矿供需最紧张的时候已经过去,供需缺口正在逐步修复。 值得注意的是,由于高矿价的刺激,国产矿今年上半年产量也出现了较明显的增长,1—6月国产原矿产量达到4.07亿吨,同比增长5.60%,精粉增量达到600万吨以上,全年增量或超过1500万吨。另外,非主流矿方面近几个月发运也有持续增加,国外中小矿山复产提产热情有明显提升。 “从目前主流矿、非主流矿和国产矿的情况来看,下半年铁矿石供给大概率环比上半年会出现明显增加,同时叠加北方地区由于北京十一庆典前夕可能出现的大面积减产,铁矿石供应紧平衡的问题在下半年可能会得到明显的改善。”马亮说。 此外,从需求上还要看到,之前唐山市政府发布《关于做好全市钢铁企业停限产工作的通知》,要求大部分钢企烧结、高炉、转炉限产50%以上,少部分钢企限产20%,但其实际执行效果随后受到市场质疑。直到近期,唐山地区钢厂环保政策执行不到位频繁曝光,几家钢厂因未按照计划停产而被查处。这说明了政府对于环保限产的高度重视,限产政策将得以严格执行,这将推动铁矿石需求下降,有望进一步缓解铁矿石短期的供需矛盾。 对于外矿下调铁矿石品位,一位不愿透露姓名的行业人士也认为,铁矿石的总供应量并不会因此而减少,BHP下调矿石的铁品位对期现货市场影响较为有限。后期随着铁矿石供应的增加和价格下行的压力,BHP还会调回原来的铁矿品位。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);