第一部分 市场研判 中米经贸摩擦虽然表露出阶段性缓和的迹象,但从中方目前的表态来看,短期内达成协议的可能性依然较低。在前景不确定性仍存的窗口调整期,下重注押大的赢面还是不足。同时全球央行目前“鸽声”一片,即便宏观基本面并不完全具备大幅降息的紧迫性,但被市场绑架的美联储目前或许没有更多更好的选择。随着三季度降息概率的不断增大,国内货币市场的宽松局面有望继续保持。并且随着财政基建等调控政策的陆续出台,工业品共振走暖的迹象也正逐渐显现。由于铝市基本面矛盾已经阶段性钝化,在无主逻辑驱动下的价格走势料将偏向宏观消息面的引领。 展望三季度,矿石价格在环保政策持续收紧的限制下,暂无宽松可能。供应量的持续偏紧,料将继续挤压氧化铝企业利润。随着海外供应以及国内投复产进度的持续推进,国内氧化铝供应缺口收窄的一致性预期或令生产利润再度归零。而铝价在成本塌陷后的利润改善,也将使得此前缓慢的投复产进度进一步加快。但需求季节性回落的趋势很难在政策的刺激下发生根本性扭转,边际消费量的下滑对去库节奏的影响料将逐渐显现。在目前强宏观弱基本面的背景下,铝价波动情况或将逐渐转弱,价格中枢也将出现季节性回落。我们预计三季度沪铝(13880, -25.00, -0.18%)的主要运行区间在13500-14200之间。 风险提示:原料价格大幅上行,下游消费超预期增长,库存大幅下降。 第二部分 行情回顾 期货行情 二季度铝价先是在中国增值税调降的刺激下,迎来一波政策性上涨。随后在终端消费的复苏中,走出一轮强基本面行情。随后在五月中米经贸关系再度恶化的拖累下,步入调整走势。其中沪铝受国内氧化铝环保关停影响,重走成本支撑逻辑。内外市场驱动逻辑的不同使得沪伦走势出现背离,随后在人民币汇率持续贬值的背景下,走势分化进一步加剧。截止6月21日,沪铝主力收于13770元/吨,季度涨幅约为0.36%;LME铝收于1768美元/吨,季度跌幅达7.68%,内外比价较上季度大幅上行。 图1:LME铝3月走势图

数据来源:银河期货、wind资讯 图2:沪铝主连走势图

数据来源:银河期货、wind资讯 现货走势 二季度氧化铝价格呈现冲高回落的态势,截止6月21日,河南、贵阳、山西三地氧化铝价格分别为3084、3040、3055元/吨,均价较上季度上涨约338元/吨。二季度初时受产业链两侧挤压影响,氧化铝企业持续处在亏损状态,并且在行业竞争加剧的情况下,并未有明显的减停产行为发生,供需矛盾的超预期积累令氧化铝价格持续低迷。5月初在媒体集中报道的情况下,山西交口地区的氧化铝企业因环保问题出现集中关停。绝对供应量的下降迅速引爆氧化铝市场,随着供需结构的瞬间逆转,市场对后期氧化铝供应不足预期持续升温。各交易主体心态的持续变化更是进一步推高了氧化铝价格,在采购方短缺焦虑,做市商推波助澜以及销售方待价而沽的共同作用下,氧化铝价格一路跳涨。可惜好景不长,海外传来了巴西海德鲁氧化铝工厂复产的消息。随着复产进度的市场确认,通过海外氧化铝供应增长来平衡国内短缺的逻辑逐渐得到市场认可。即使表观存在明显的供应缺口,但基于现货表现与表观供需错配下的价格重估还是令氧化铝步入下行轨道。市场参与者地位的再度变化也令价格出现超预期下跌,伴随运行产能的持续调整,氧化铝供应缺口的不断收窄恐令价格继续保持在下行区间,叠加海外进口量的不断上升,我们认为氧化铝价格的年内高点已于二季度出现,三季度价格将会面临回落风险。 二季度铝锭现货价格先扬后抑,截至6月21日,长江现货A00铝锭现货报价13880元/吨,较上季度末下降150元/吨。现货对当月平水,较上季度下降300元/吨。二季度受终端需求超季节复苏影响,下游消费集中释放。叠加增值税调降的刺激作用,使得主动去库进度十分顺畅。同时供应端在成本抬升以及环保政策趋紧的限制下,产能释放持续性不足。并且在大户企业持续的采购支撑下,现货供应端的持续偏紧令现货出现了长期升水的局面。跨期结构转为反向更是支撑了现货长期升水的格局。不过随着交易时间进入三季度,需求的周期性转弱对现货市场的影响正在逐渐显现,预计后期将重回贴水行列。 图3:国内氧化铝价格

数据来源:银河期货、wind资讯 图4:现货铝价及升贴水

数据来源:银河期货、wind资讯 库存数据 截止6月21日,LME铝库存为1023450吨,环比上季度末下降136825吨;国内主要地区铝锭社会库存合计107.9万吨,环比上季度下降61.8万吨。二季度国内库存在终端消费超季节性增长的提振下,库存大幅去化。随着三季度需求步入季节性淡季,终端消费的周期性转弱或将拖累去库表现。同时铝厂利润的阶段性修复也将令供应端再临压力,后续产能的逐渐释放也有影响去库节奏的可能。以当下的情况来看,三季度重回累库周期的概率正在不断增大。 图5:LME铝库存

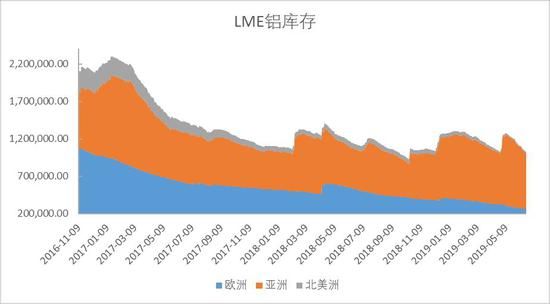

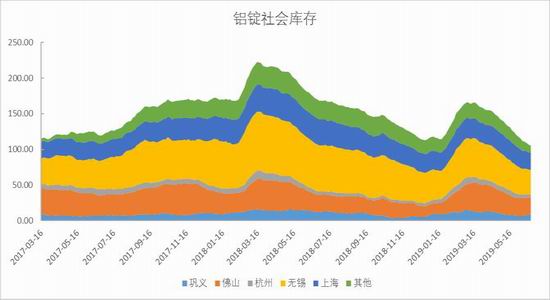

数据来源:银河期货、wind资讯 图6:铝锭社会库存

数据来源:银河期货、wind资讯 第三部分 供需分析 供应端 根据阿拉丁统计数据显示,4/5月国内氧化铝总产能8367/8367万吨,运行产能为7126/6886万吨,开工率85.17%/82.3%。国内5月氧化铝产量594万吨,日均产量19.2万吨,日均环比回落0.37万吨。二季度国内氧化铝产能变动较为明显,受前期魏桥焙烧系统环保升级改造,广西信发矿石供应不足压产以及山西部分企业环保升级改造影响,当月氧化铝产量丢失较为显著。虽然交口信发因环保问题出现绝对关停的情况,但由于其产线内仍有余料输出,因此环保关停造成的产量损失并未在5月数据中体现。而其余企业投复产产能的提升在当月并不显著,抵消后的月度产量还是处在下降状态。考虑到环保关停造成的绝对产量减少,扣除部分企业在生产利润回升后的积极性增加,我们预计6月氧化铝产量将回落至540万吨左右,三季度氧化铝供应量将逐渐回升。 从进出口角度来看,据海关数据显示,4/5月氧化铝出口量为1.88/0.75万吨,同比下降3.6%/91.6%,环比增长323%/下降59.9%;4/5月氧化铝进口量为6/6万吨,同比下降39.3%/增长134.9%,环比增长120%/持稳。4/5月份氧化铝净进口量为4.12/5.25万吨。自今年2月起,我国氧化铝净进口数量由负转正,重新回到氧化铝净进口国的行列。此前受国内氧化铝月度供应过剩影响,部分产量转为出口消化。随着巴西海德鲁氧化铝工厂逐步复产,以及国内部分氧化铝生产企业环保关停影响,国内氧化铝市场的供需结构再度发生变化。在内外价差扩大的刺激下,海外氧化铝正不断的流入国内市场。在进口窗口持续打开的背景下,三季度氧化铝进口量或将创出新高。 图7:国内氧化铝总产能及开工率

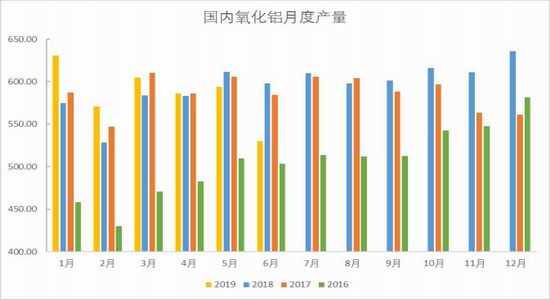

数据来源:银河期货、wind资讯 图8:国内氧化铝产量

数据来源:银河期货、Wind资讯 电解铝方面,根据阿拉丁统计数据显示,4/5月国内电解铝总产能4009.2/4005.5万吨,运行产能为3623.2/3645万吨,开工率90%/90.99%。国内5月电解铝产量308万吨,日均产量9.94万吨,日均环比增加0.04万吨。5月国内建成产能较4月减少3.7万吨,运行产能较4月增长21.8万吨。二季度铝价出现大幅上涨,初期受铝厂盈利水平回升提振,电解铝企业开工率环比回升明显,同时云铝海鑫、德保百矿、广西苏源等企业的新投产能陆续释放也为产量增长做出贡献。而复产产能在环保及自身产能调配的限制下,供应释放仍然缓慢。随着5月氧化铝价格的大幅抬升,铝厂冶炼利润再度出现恶化。在铝价后续涨势乏力的制约下,生产效益的低迷状态难以刺激生产积极性继续回升,因此我们预计6月电解铝产量约为300万吨,三季度电解铝市场供应量或将维持稳定。 图9:国内电解铝总产能及开工率

数据来源:银河期货、wind资讯 图10:国内电解铝产量

数据来源:银河期货、Wind资讯 冶炼利润 截止6月21日,按当日价格计算,电解铝企业冶炼即时平均完全成本约为14450元左右,较上季度末上涨约540元/吨。虽然煤炭市场在安全生产检查的影响下,季度内震荡走势较为明显。但受增值税调降等政策提振,二季度企业用电成本普遍下移,多地电价已明确下调。除氧化铝以外,其余原料也处在持续回落之中,二季度国内阳极均价已降至3437元/吨,较上季度下降约184元/吨。二季度氟化铝均价降至9105元/吨,较上季度下降2135元/吨。由于阳极以及氟化铝等辅料在电解铝成本比重中比例较轻,因此二季度电解铝成本的大幅上涨主要原因是氧化铝价格的持续抬升。随着二季度电铝成本曲线的反向抬升,炼厂利润情况再度出现恶化。不过以目前原料端的运行情况来看,后续原料价格难有继续大幅上涨的可能,因此三季度铝厂成本重回下行通道将是大概率事件。但考虑到氧化铝价格中枢已经明显上移,因此电解铝利润修复空间或许有限。 图11:电解铝冶炼利润

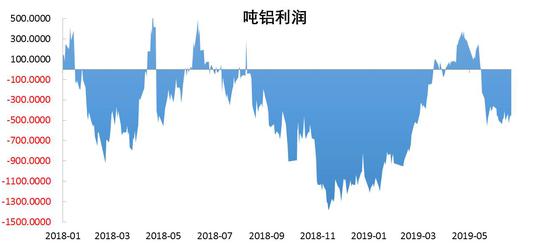

数据来源:银河期货 需求端 根据上海有色网调研数据显示,4/5月全国铝型材企业开工率为62.1%/62.12%。4/5月铝板带箔企业开工率为77.17%/76.99%。与往年同期相比,二季度型材类企业开工率增长出现超季节性增长的情况,尤其是建筑类型材企业。受房地产市场“小阳春”提振,叠加二季度工地施工进入密集期,使得建筑类型材订单量显著上升。同时房地产企业的整体资金情况较去年也明显好转,建设资金的逐渐到位令建材需求量出现超季节好转。而铝板带箔企业除建筑类饰板有回暖迹象以外,食品消费类订单也增量明显。由于三季度是食品饮料类的消费旺季,二季度作用包装材料的生产旺季,订单具有季节性走强的趋势。总的来看,二季度以来国内铝终端消费超季节性走强对原铝去库的提振作用十分显著,但随着三季度终端市场进入季节性淡季,整体开工率的边际回落或将再度拖累铝价表现。 从出口的角度来看,4/5月未锻轧铝及铝材出口50/53.6万吨,同比增长11.11%/11.67%。自3月份开始,未锻轧铝及铝材出口数据再度出现大幅回升,一方面是受中国春节假期影响,订单数据出现周期错配导致后期数据出现上涨。另一方面,在4月增值税调降的刺激下,企业生产利润有所回升。在企业加工积极性持续高涨的情况下,二季度铝材出口量持续上行。同时自5月初开始,中米经贸关系再度恶化,在“抢出口”效应以及人民币汇率持续贬值的影响下,企业出口积极性再创新高。不过考虑到财政刺激作用目前已经出现边际效用转弱的迹象,并且中米经贸磋商再迎缓和的窗口调整期,人民币汇率的贬值趋势也有望放缓。在多重因素的共同作用下,三季度出口数据或将有所回落。 图12:国内铝材产量

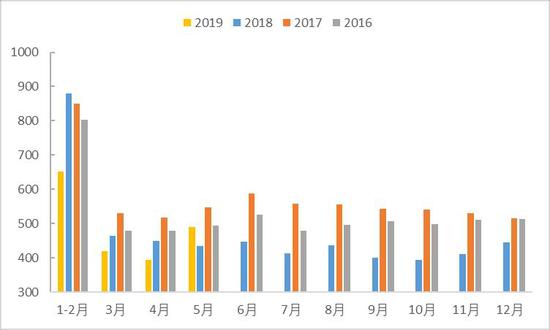

数据来源:银河期货、wind资讯 图13:未锻造铝及铝材出口

数据来源:银河期货、Wind资讯 从房地产市场来看,2019年1-5月份,全国房地产开发投资46075亿元,较2018年同比增长11.2%,增速比1-4月回落0.7个百分点。其中,住宅投资33780亿元,增长16.3%,增速回落0.5个百分点。住宅投资占房地产开发投资的比重为73.3%。1-5月份,房屋竣工面积26707万平方米,下降12.4%,较1-4月降幅扩大2.1个百分点。其中,住宅竣工面积18835万平方米,下降10.9%。1-5月份,商品房销售面积55518万平方米,同比下降1.6%,降幅比1-4月扩大1.3个百分点。其中,住宅销售面积下降0.7%,办公楼销售面积下降12.2%,商业营业用房销售面积下降12.9%。5月份,房地产开发景气指数为100.85,比4月份回落0.07点。今年开春以来,楼市出现了许久未见的“小阳春”局面,多地楼市量价齐涨,部分地区更是拍出了多块“地王”。市场过热信号的出现引起了调控部门的警觉,住建部连续两个月内对房价、地价波动幅度较大的城市进行预警提示,并再次强调“房住不炒”、“稳地价、稳房价、稳预期”。同时监管高层也在公开场合多次发声强调坚持房地产调控的重要性。受政策监管发力以及投资者心态变化影响,5月房地产市场开发投资、销售增速双双回落,同时70个大中城市二手房价涨幅也出现全面放缓。在高层持续强调“房住不炒”,调控政策仍未放松的背景下,房地产市场短期内再度火热的情况已经很难出现,但迅速降温也不具有现实可能,因此回归理性后的平稳状态将是大概率事件,对铝材需求的拉动也将趋于稳定。 从汽车行业来看,4/5月汽车产量205.2/184.8万辆,同比下降14.45%/21.16%。4/5月汽车销售量198/191.2万辆,同比下降14.61%/16.4%。截至2019年5月,汽车市场已连续十一个月的产销数据负增长,国内汽车市场的低迷态势仍在持续进行之中。此前在相关部门的支持下,我国开启了新一轮“汽车下乡”政策,但对车市的刺激作用相对有限。随着发改委等部门从汽车限制购方面入手,积极推出相关刺激政策打破此前的制度藩篱。在限制购政策逐渐放宽之后,汽车行业的低迷态势或将有所起色,叠加“国五”汽车的降价去库刺激,我们认为6月的汽车产销数据或将有所好转,但整体行业的实质性改观还有待更多政策方面的提振,短期内对相关铝材的消费提振作用相对有限。 图14:房地产开发投资完成额累计及累计同比

数据来源:银河期货、Wind资讯 图15:汽车产量及同比

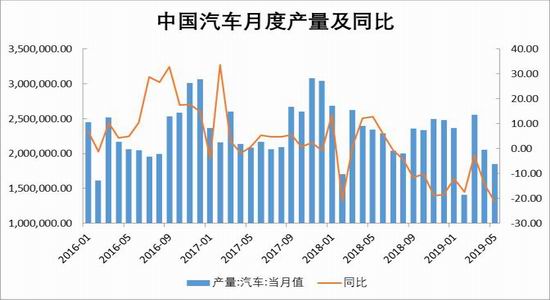

数据来源:银河期货、wind资讯 银河期货 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);