这两天有网友揶揄道,黑色系品种从来不缺故事,如今终于轮到焦炭(2177,1.00, 0.05%)了。

大儿子(钢坯)说,我是独苗、高富帅、得涨!二小姐(螺纹)说,我嫁给房地产老板了,有钱!三小姐(板带)说,我的颜值最高!姥姥(焦煤(1398, -2.00, -0.14%))说,别看我老,还会唱《小草》呢!只有唐二姐(期货),给老爹(铁矿(888, 7.00, 0.79%))抛了几个媚眼儿,挽着大儿子的胳膊走了;老妈(焦炭)气得直跺脚、跳老高......

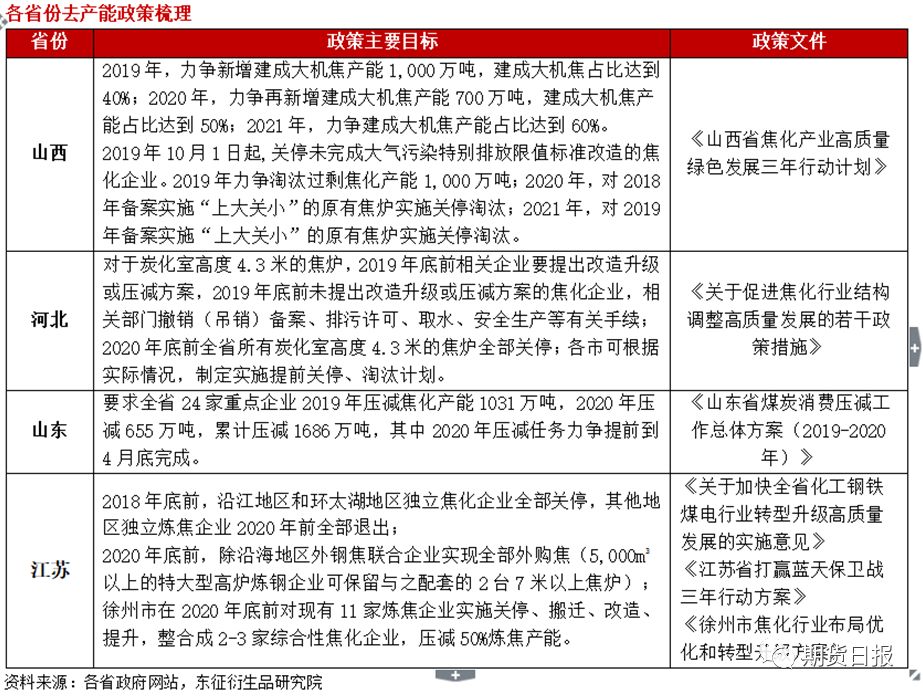

去产能预期升温,除山东省外其他三省存潜在去产能目标 周五受焦化去产能文件影响,焦炭合约大幅上涨。其中焦炭主力合约J1909上行报收2180.5元/吨,涨幅2.04%。由于去产能文件对远月影响较大,J2001合约涨幅大于近月合约,J2001上行报收2232.5元/吨,涨幅3.05%。J2001合约升水近月J1909合约52元/吨。 据悉,7月22日山东省发改委会发布的关于《山东省煤炭消费压减工作总体方案(2019—2020年)》征求意见函对于煤焦市场影响意义深远。文件进一步细化了各家重点焦化企业的去产能任务,并且把去产能期限明确提前到2020年4月底。要求尽快压减焦化产能,减少煤炭消费。 山东是煤炭消费大省,目前年煤炭消费总量约4亿吨,位居全国首位,煤炭在全省能源消费总量中比重达到80%左右。严格控制煤炭消费总量、推进煤炭消费减量替代是党中央、国务院打赢蓝天保卫战的重大决策部署,也是加快产业结构调整、实现新旧动能转换的关键举措。山东将进一步压减高耗能行业产能。严格核查清理在建焦化产能,违规产能一律停止建设。文件要求全省24家重点企业2019年压减焦化产能1031万吨,2020年压减655万吨,两年共压减1686万吨。 在西部期货高级研究员谢栩看来,该去产能政策力度超预期的原因在于:一是明确细化去产能任务,落实到企业,有利于去产能工作按时按量完成;二是结合山东省当前焦化产能及产能利用率情况推算,下半年去产能任务必将触及在产产能,令山东省焦炭产量出现下降;三是结合山东以及山西、河北、江苏等地焦化行业去产能政策的推行情况,可以看出焦化行业的去产能下半年有望加速,并且出现实质性产能退出,供给收缩,进而令焦炭的供需格局趋于紧张。 锦盈资本商品策略经理毛隽告诉记者,此消息对焦炭影响更大,直接压减的1031万吨焦化产能,大约对应750万吨焦炭;2020年的655万吨焦化产能,对应大约480万吨焦炭;剩下的是动力煤(593, 2.00, 0.34%) ,影响动力煤的量大概在2000多万吨。山东作为煤炭消费大省,这个政策一是促进省内高耗能耗煤产业的转型升级及工业环保升级。二是也坚定了山东作为沿海省份接纳外来清洁能源及坑口电的态度。 “其中山东地区的征求意见函中要求2019年压减的1031万吨焦化产能基本为在产产能。由于山东地区基本焦化开工率处于高位,若按焦化开工90%开工率计算,将影响日均焦炭产量2.65万吨,影响较大。”光大期货双焦研究员王心彤告诉记者,虽下半年山东地区仍有新增产能,但临沂地区限产较严,若叠加去除焦化产能,影响量达到1181万吨。山东地区未来焦炭将有缺口。同时江苏工信部要求报送焦炭去产能工作情况,后续将会有具体焦化去产能工作目标和任务分解。 记者发现,除了目前已明确去产能细则的山东省外,山西、河北、江苏同样存在潜在的去产能目标。对于其他的焦化重点省份,2019年产能净增减量没有太大的变化。江苏、河北的去产能任务更多集中在2020年底前,而山西省在2019年底前若落实政策要求,产能一增一减变化也不大,产能的净退出也同样会出现在2020年。

市场整体供应压力或将集中在2020年

值得注意的是,文件中并要求2020年压减任务力争提前到4月底前完成,该时间点的提前超出了市场预期,明年上半年的供应压力影响颇大。 “由于山东近两年并未有新增产能的计划,按照目前山东5680万吨的产能来算,两年压减的1686万吨产能接近30%左右,若能按期完成,则会对焦炭供应尤其是华东市场产生很大的冲击。”东证期货黑色研究员顾萌表示,根据国家统计局的数据显示,山东省2018年产量4099万吨,而2019年1—6月产量同比增32.5%,我们保守预估今年年底产量较去年有10%的增长,即4509万吨,那么在执行去产能的任务前,山东的产能利用率大约在79.4%左右。而若在2020年4月底前压减1686万吨的产能,假设全年产量在4100万吨至4500万吨间,那么剩余的3994万吨产能则完全不能满足当年的供应要求,需从外省调配来填补存在的缺口。因2019年去产能预计在年末落实,仅对年末的供给产生影响,因此我们将不对该年压减1031万吨产能后的产能利用率做讨论。山东地区去产能也将对华东地区焦炭的供需格局产生比较明显的影响。 在上述受访人士看来,若严格执行政策要求,2020年底前山东、山西、河北、江苏四个省份焦化产能净下降规模合计约4872.5万吨,占目前全国产能的比例约为8.7%。而由于其他省份在建产能投产的计划相当有限,全国焦炭产能将由当前的5.56亿吨/年左右下降至2020年底的5.07亿吨/年。根据统计局的数据显示,2018年全国焦炭总产量为4.38亿吨,若以2020年的焦炭产量在4.3亿—4.7亿吨区间估算(同时考虑到需求下降和需求维持与今年接近的水平两种情况),如果该四大重点省份能够按时落实去产能任务,那么全国焦企产能利用率需达到86.8%—92.7%,近乎于全年满开工的状态才能够满足整年的供应要求。整体来看,2020年焦炭供应端将会承受不小的压力。 顾萌认为,焦化行业去产能对于现货、近月合约以及远月合约对应的供应及产能水平的影响各异。短期来看,今年去产能的主要核心还是在山东省。不过2019年山东1031万吨焦化产能的具体退出时点将会对2001合约产生比较大的影响。而2020年,若焦化行业去产能政策没有出现明显的调整,出现供应偏紧的可能性则预计会更大。在没有新增产能的基础上,2020年4月底前山东1686万吨产能净退出将会导致华东地区出现一定的结构性货源紧张,对焦炭2005合约带来更大的上涨驱动力。此外,江苏、河北、山西后续的去产能则会拉动焦化行业产能利用率出现明显提升,成为未来产业链中唯一存在产能净下降的品种,焦炭在产业链中也将处于偏强位置。从策略角度,一方面在去产能预期下,焦炭2001及2005合约仍有上行空间,建议持有多单,目标价格2400元/吨。另一方面,建议进行多焦化利润的套利操作。 “由于山东省去产能政策的加快,叠加江苏地区去产能和环保限产情况,未来山东、江苏地区焦炭将有缺口,或出现阶段性的供需紧张。同时考虑到山西地区去产能任务的不确定性,对J1909合约影响有限,主要影响焦炭远月合约,对焦炭远月合约有较强预期支撑。”王心彤说。

|

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);