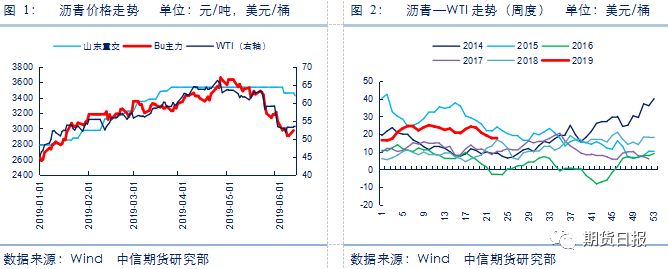

6月10日,中办、国办印发《关于做好地方政府专项债发行及项目配套融资工作的通知》,后续轨道交通、收费公路的专项债发行有望加速,道路施工资金到位概率增加,从而支撑沥青(3028, 12.00, 0.40%)需求。昨日沥青大幅上涨,但更多是借助情绪针对原油的补涨,原油企稳对沥青很重要。 一、利空预期集中施压远月,近月仍强势 近期沥青主力期价(1912)跟随原油大幅下调,端午节后外盘原油在欧佩克延续减产以及美联储降息保增长预期下反弹约5%。沥青周一波动不大,周二大涨3%,但更多是借助情绪针对原油的补涨。近月反映现实,远月反映预期,无论是基差还是月差都表现相对强势,而利空预期则集中施压Bu1912,总结来看,目前的利空主要有: 第一,世界经济增速放缓使得原油需求较为悲观,全球原油库存高位,原油大幅下挫后施压沥青;第二,前期6月马瑞原油船期到港突破单月200万吨,结合中国领导人访问俄罗斯后,中国、俄罗斯、委内瑞拉能源安全被提上议程,俄罗斯新闻社称俄罗斯考虑帮助俄油在委内瑞拉离岸作业,市场或解读为马瑞原油断供问题缓解;第三,近期全国大范围降雨影响道路施工,结合目前处于相对高位的沥青库存,市场对沥青需求极度悲观;第四,6月6日,恒力石化当日沥青报价下调300元/吨至2360元/吨(当日山东地区现货均价3590元/吨),击垮市场信心。

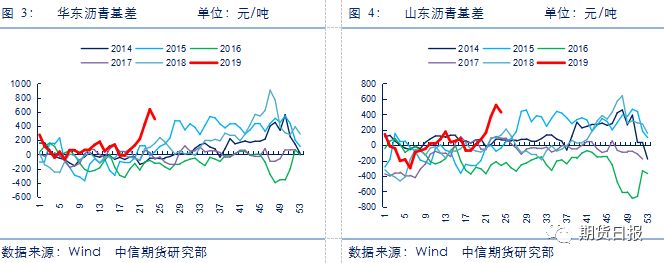

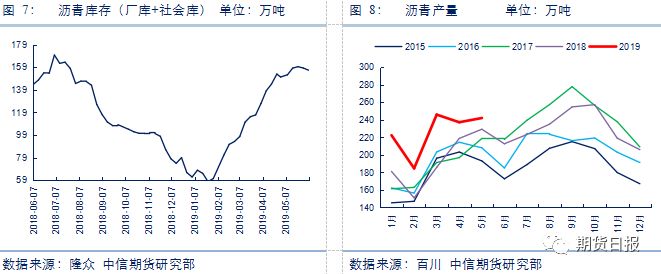

基差、月差强势代表近期沥青需求不错,但5月高库存叠加全国大范围强降水,很难确定沥青需求向好。我们暂且通过环比来看需求变化,从产量来看,5月产量环比4月上涨2%,在季节性高位,库存出现向下拐点且总库存5月环比4月上涨10%,但相比4月30%的库存增幅来看,库存增速明显放缓,那么在产量高位增速维持的基础之上,我们有理由相信5月需求大幅好转。6月6日早间一则恒力石化沥青出厂价下调300元/吨至2360元/吨的新闻震惊市场,在原油企稳的背景下,当日早盘Bu1912下跌逾4%,沥青目前作为恒力石化的过渡产品,随着装置检修结束,恒力石化开始生产成品油,届时对沥青市场的冲击有望缓解。

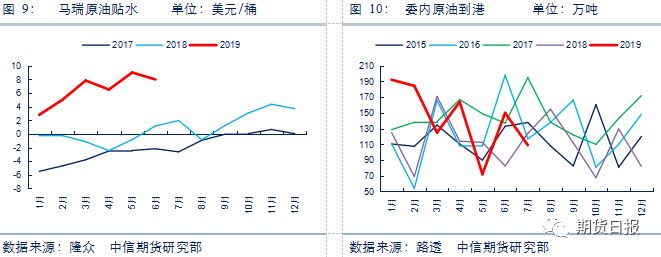

二、六月马瑞原油到港大增,贴水大幅下调预期被部分证伪 5月底显示6月中国马瑞原油到港一度超过200万吨,创下国内马瑞原油单月最高到港记录,沥青主力合约受到较大压力,因此市场有传言6月马瑞原油贴水大幅下调5—8美元/桶之多。我们认为,马瑞原油到港量与马瑞原油贴水无明显的负相关关系,隆众昨日公布的6月马瑞原油贴水为8美元/桶,仅下调1美元/桶,且6月马瑞原油到港部分延期至7月份。截至上周,6月预计马瑞原油到港150万吨,利空预期被部分证伪,未来马瑞原油供应仍难言乐观,断供风险仍存。

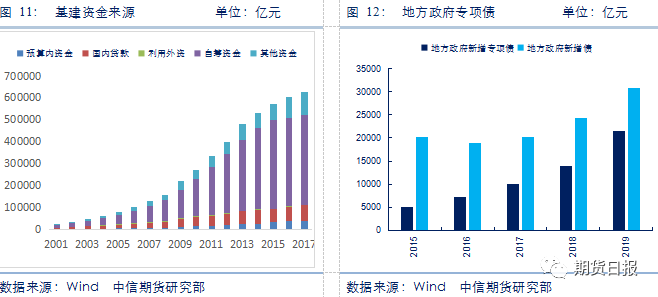

三、专项债通知短期影响情绪,长期影响深远 6月10日,中办、国办印发《关于做好地方政府专项债发行及项目配套融资工作的通知》,但周一夜盘和和周二早盘盘面并无明显反映,但昨日午间各大券商对该文件的解读发布后,市场突然反应过来,黑色系、沥青集体反攻。 该文件指出,加强财政、货币、投资等政策协同配合,允许部分重大项目(国家重点支持的铁路、国家高速公路和支持推荐国家重大战略的地方高速公路、供电、供气项目等)使用专项债作为项目资本金,撬动投资,并积极鼓励金融机构提供配套融资支持,有利于基建投资进一步企稳。2018年底开始,随着稳增长目标愈发清晰,基建再次托底经济的预期也逐渐增强,目前基建资产投资中还是以自筹资金为主(自筹资金主要涉及地方政府专项债、政府性基金、委托信托、PPP融资、城投债、铁道债等)。这一文件落地,后续对轨道交通、收费公路的专项债发行将有加速作用,整体规模或有提升作用,道路施工资金到位概率增加,支撑沥青需求。

四、仓差高位往往孕育反转行情

6月10日,沥青主力合约(1912)前二十仓差127999手,多空力量相差悬殊,达到3月以来的最低位,仓差高位往往孕育反转行情,配合基本面、技术面可提高对行情的判断概率。(作者单位:中信期货)

责任编辑:李铁民 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: