来源: 避险山庄 导读:4月17日,DR001

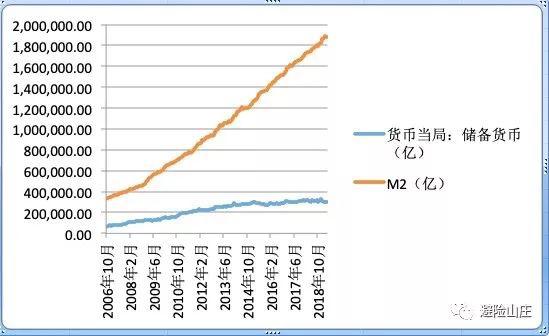

突破3%,创四年新高:5月8日,DR001报1.1%创近四年低点;但五个工作日后的5月15日上升至2.5%以上。 今年的资金面怎么了? 近期有两个数据的走势特别有意思,一个是基础货币持续下降。基础货币由2018年底的33.1万亿降至今年4月末29.8万亿,下降了3.3万亿。 啥是基础货币?简单地讲,就是央行发行的钱——这也是央妈能够调控的部分。基础货币的下降意味着央妈在收缩银根。 但这期间,广义货币M2增速却突然企稳了。4月末M2增速为8.5%,相比去年底增加了0.4个百分点。

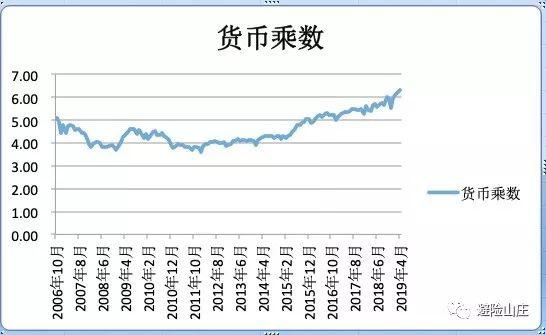

拉长时间看,基础货币与M2之间的开口越来越大,恰恰反映了这样一个过程。 央妈在收缩基础货币,但是广义货币却企稳了,为什么会出现这样的背离? 这其中,需要引入货币乘数。所谓货币乘数,就是基础货币投放后,通过商业银行体系不断的存贷款过程,货币供给放大的倍数。 在金融学中,M2=基础货币×货币乘数。换算下,货币乘数=M2/基础货币。 两者计算以后,货币乘数的走势图是酱紫的:

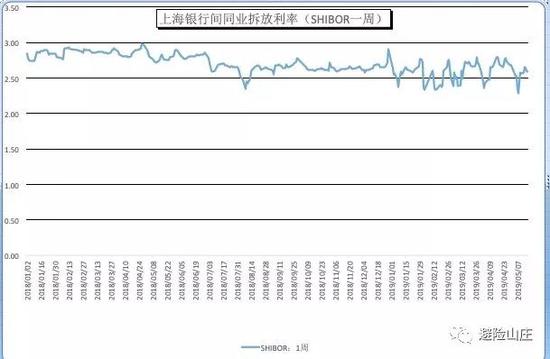

数据显示,4月末货币乘数达到6.31,创造了历史新高。环比看,4月末货币乘数相比上月末升高0.1,但相比去年底升高了0.79。 这个幅度看起来很小,但是其威力是巨大的。比如今年前4月,在基础货币收缩3.3万亿的背景下,广义货币M2扩张了5.8万亿。 那么货币乘数为什么会升至历史最高? 一般来说,央行下调法定存款准备金率后,银行会将相关资金用于放贷,货币乘数扩张。 但有时银行拿去放贷的钱远远小于70%,甚至只有50%。因为经济太差了,银行不敢投放信贷,怕投了收不回来。这时,哪怕央行再怎么投放基础货币,再怎么降低存款准备金率,也无济于事。 所以,如上图所示,2014年底央行开启降准以后,货币乘数便稳步上升。而在2018年1-9月间,虽然央妈两次降准,但是货币乘数稳定在5.6左右,没有明显地上升。 这是因为银行的风险偏好降低,不敢放贷,于是资金就在银行间拆借,大量资金最终“滞留”在银行间体系。2018年8月中旬,隔夜资金利率只有1.4%,江湖传言“水漫银行间”。 与此相对应的是,银行、非银机构感受到配置压力不断加大,流动性似乎越来越充裕,市场上也出现“资金多+资产荒=债牛”的逻辑,债市利率一路向下。 这事还惊动了金融委。8月份金融委会议,专题研究了货币政策的传导问题。 核心就是,银行的资金不要在银行间兜兜转转,要投向实体经济。会议提出了健全激励机制等措施。以及后来创设央行票据互换CBS,帮助银行发行永续债,解决资本金约束问题。 现在回头看,货币政策传导问题解决的核心在于设置了硬性要求。央企、国企一直都是银行的老客户,风险也低,贷款一直有。当时不敢贷,主要是民企、小微贷款风险高,这部分主体没有获得贷款。 在11月民企工作会议后,监管的要求也很简单、直接,国有大行甚至银行业普惠金融贷款、小微贷款、民企贷款必须达到某个指标。 这一招立竿见影。 今年以来,银行都想着法子向小微、民企放贷,而且利率低。小微、民企拿到贷款后,没有好的项目可投资,只好买理财赚个利差。在业内,这似乎已是公开的秘密。 数据显示,第一季度,普惠小微贷款新增5529 亿,同比多增2900 亿。3月末余额增速为19.1%,高出全部贷款增速5.4 个百分点。 当然加上小微、民企贷款,规模可能更大。 央行数据显示,前4月新增信贷达到6.83万亿,创出历史新高,相比上年同期多增0.8万亿。 银行干活已经很卖力,将信贷都投了出去,货币乘数于是创出新高。 在新增信贷规模创新高的背景下,滞留银行间的资金量理应减少,银行间资金应该有所紧张。 但是现实是,今年以来的市场利率整体水平要比去年还低。1月份,隔夜资金利率低于1.4%;5月份,隔夜资金利率一度低至1.1%——比去年8月份的1.4%都低。7天的波动也比较大。

一边是信贷大规模投放,一边是银行间资金市场利率再降,其核心就在于信贷通过小微、民企简单绕了下又回到了金融系统,形成了“银行-小微/民企”链条的循环。 相比于贷款形成的存款,这种模式回到银行的资金并不用缴纳存款准备金率。这一方面放大了基础货币的信用派生作用、推高了货币乘数;另一方面也内生出大量流动性。 在这样的信贷投放下,资金并没用于实体投资,一季度的经济企稳并不牢固,4月的数据已然验证。 此外,一旦银行小微、民企信贷投放达到预定计划,投放就会控制。此时循环中断将对资金面形成负向扰动,利率波动较大。 数据显示,DR001在4月17日突破3%,不过5月8日低于1.1%创近四年低点,但五个工作日后5月15日上升至2.5%以上。其100天历史波动率已升至2013年8月来最高,7天回购的100天历史波动率也为2014年8月来最高。 波动的加大让资金、资金交易员无所适从。1.1%和3%的转换只在几天之间,但似乎过了好几年。 借用下中信证券(20.070, 0.02, 0.10%)固收团队的观点: 2017年以来货币政策的锚历经变迁:2017年货币政策的锚是DR007

波动性,2018年货币政策的锚在于总量投放后DR007绝对水平下行。自政府工作报告中首次提出M2与社融增速要与名义GDP增速匹配的要求起,已经奠定2019年信贷成为货币政策锚的基调。 今年的货币政策是一种结构化的、更偏信贷刺激的货币政策,所以货币政策的锚已经不同,再向去年一样根据流动性缺口判断货币政策就会出现误判。简言之,以信贷增速为货币政策的锚,信贷—货币政策反馈链条最终决定利率震荡行情。 具体而言,在以信贷为锚的货币政策下,本期信贷情况将反馈为下一期货币政策微调,下一期货币政策微调进而又影响信贷情况。要实现信贷增速“削峰填谷”,货币政策预调微调的把控难度较大,最终可能还会以信贷波动为主。信贷和货币政策的波动会导致利率的波动,机会则来源于信贷增速的不均匀。 “银行投小微、小微买理财”更是加剧了利率的震荡和波动。 对债市交易员来说,这样的波动已堪比2013年6月的“钱荒”。 往常,利用货币市场拆借资金来加杠杆购买债券是一种普遍的交易策略。 但现在波动太剧烈,赚钱的难度陡然增加,虽然资金整体利率下行,但加杠杆买债可能“偷鸡不成蚀把米”,于是乎债市还是那么焦灼、煎熬。 注:本文有修改 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: