内容摘要 3月份进口木浆现货市场供应量相对平稳,下游纸厂原料采买积极性依然偏低,观望心态占主流,成交情况无明显好转,针叶浆和阔叶浆现货市场出现下滑趋势,月度现货价格下跌700元/吨左右。在目前国内外港口库存高企的情形下,未来一段时间纸浆市场仍以消化库存为主。 操作上,3月份纸浆SP1906合约以回落为主,市场呈现弱势行情。但连续调整后做空动能得到充分释放,市场酝酿反弹行情,投资者可考虑短多参与远月合约SP1909,上方压力区间参考5400元/吨一线。 一、现货市场回顾 (一)国内木浆现货情况 国内现货市场方面,3月份针叶木浆和阔叶木浆现货市场纷纷出现下滑趋势,木浆市场弱势行情依旧,需求并未有好转迹象。截至3月29日,国内主要地区木浆均价位于5340—5680元/吨之间。 图1:国内主要地区木浆均价

数据来源:Wind 中州期货 (二)进口木浆现货情况 3月29日数据显示,进口针叶浆主流品种价格区间在730—750美元/吨,进口阔叶浆主流品种价格为720美元/吨。 智利Arauco公司4月份木浆外盘公布,其中针叶浆银星涨20美元/吨至730美元/吨,本色浆金星持稳于710美元/吨,阔叶浆明星涨40美元/吨至720美元/吨。桉木浆因生产原因供应减半,针叶浆,本色浆供应正常。 俄罗斯依利姆公布4月外盘价格,针叶浆调涨20美元/吨,阔叶浆调涨30美元/吨,乌本块价格持稳。 4月加拿大针叶浆CKHFI雄狮、CKBC金狮价格调涨10美元/吨,雄狮面价745美元/吨,净价730美元/吨;金狮面价755美元/吨,净价740美元/吨,船期为5-6月,供应减半。 图2:进口针叶浆主流品牌CFR现货价

数据来源:Wind 中州期货 图3:进口阔叶浆主流品牌CFR现货价

数据来源:Wind 中州期货 二、供需情况分析 (一)木浆库存情况 据统计数据显示,截至2月底,欧洲木浆港口库存约为196.07万吨,环比上升13.75%,同比上升62.49%,连续7个月保持上升的态势。 图4:欧洲木浆港口库存情况

数据来源:Wind 中州期货 统计数据显示,2月全球生产商木浆库存天数为51天(标准计算方式),阔叶浆库存天数为62天,针叶浆库存天数为40天,2月全球木浆库存天数较前一月略有回落。 图5:全球生产商木浆库存天数

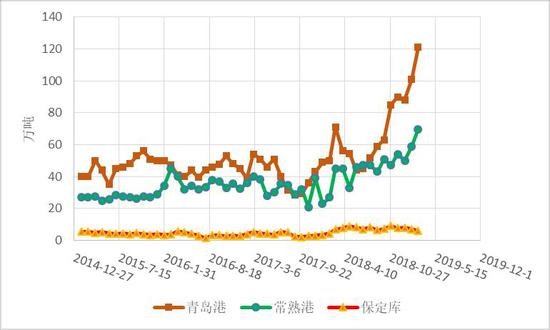

数据来源:Wind 中州期货 统计数据显示,截至2月底,国内木浆港口库存再度大幅攀升,其中,青岛港库存由1月份的101万吨飚升至121万吨,常熟港库存由59万吨升至69.7万吨,保定库的库存自7.01万吨降至5.95万吨。 图6:港口木浆库存情况

数据来源:卓创资讯 中州期货 (二)国内纸浆进口情况 海关总署公布的数据显示,中国2月纸浆进口量为158.9万吨,环比下降30.12%,同比下降21.69%。中国1—2月纸浆进口量为386.4万吨,同比下降5.5%。 图7:国内纸浆进口情况

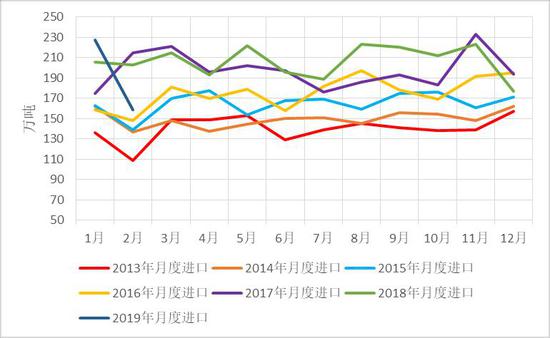

数据来源:Wind 中州期货 图8:国内针叶浆进口情况

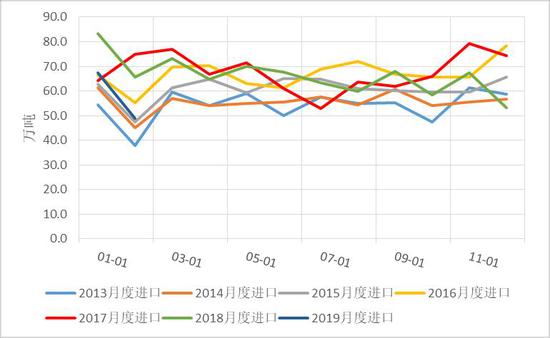

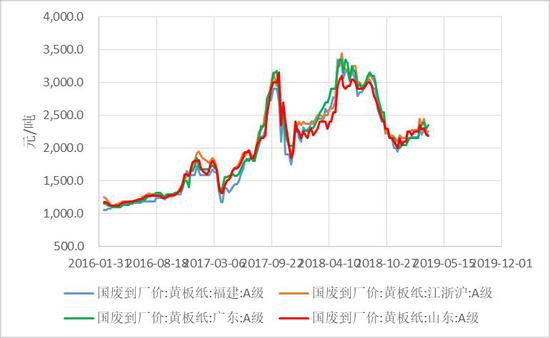

数据来源:Wind 中州期货 据PPPC数据显示,2月软木浆出货量同比增长5.0%,北方松增加8.8%,辐射松提高14%,而南方松下降7.0%,平均销量产能比为94%(经过季节性因素调整后为90%)。2月硬木浆销量同比下降1.4%,北方硬木出货量跃升27%,而南方硬杂减少27%,桉木浆下跌4.6%,硬木浆平均需求供应比为87%(经过季节性因素调整后为85%)。 (三)国内废纸现货情况 进入3月份,随着成品纸销量的快速下滑,主流纸厂及时终止了力挺废纸价格的策略,转而开启成品纸价格战。2月全国纸厂废旧黄板纸库存天数为8.38天,纸厂库存维持在正常水平。由于市场对进口废纸减少的预期,废纸价格很难持续走低,价格料将维持相对坚挺。 图9:国内主要地区国废(旧报纸)情况

数据来源:Wind 中州期货 图10:国内主要地区国废(黄板纸)情况

数据来源:Wind 中州期货 图11:国内纸厂废旧黄板纸库存天数

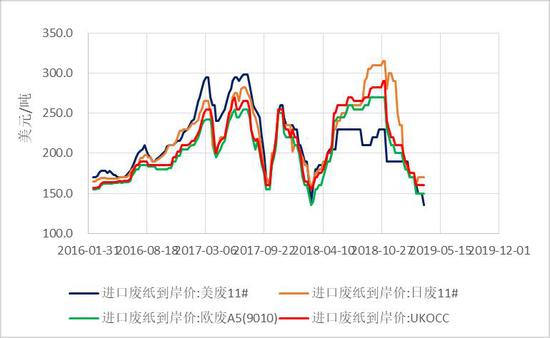

数据来源:卓创资讯 中州期货 3月份,美废11#价格出现15美元/吨的下调,目前整体外废价格处于135—170美元/吨的水平。 图12:进口废纸价格情况

数据来源:Wind 中州期货 截至目前,环保部固体废物与化学品管理技术中心公示了2019年前4批限制进口类产品明细,今年的总核定量已达到了553.6820万吨,获批企业数为72家。 三、相关市场分析 (一)国内主要地区纸品现货情况 自3月份以来,瓦楞及箱板纸市场呈现疲软下滑走势,市场交投气氛逐渐降温。因下游市场需求仍显清淡,多数包装企业订单不足,对原纸采购热情有限,预计短期内瓦楞及箱板纸市场或将延续弱势运行。 图13:国内主要地区箱板纸均价

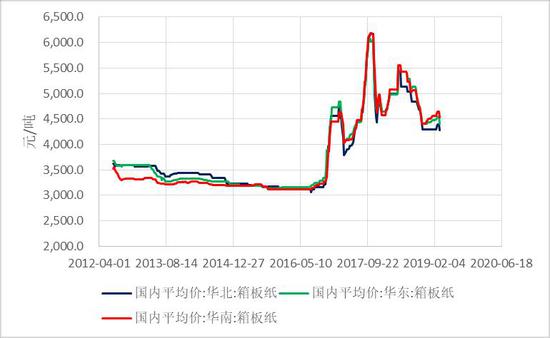

数据来源:Wind 中州期货 图14:国内高强瓦楞纸纸市场价

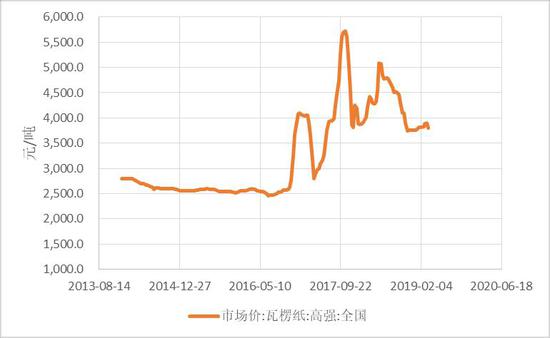

数据来源:Wind 中州期货 图15:国内主要城市铜版纸均价

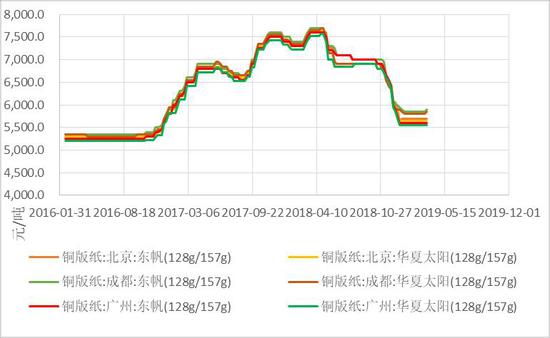

数据来源:Wind 中州期货 图16:国内主要城市白卡纸均价

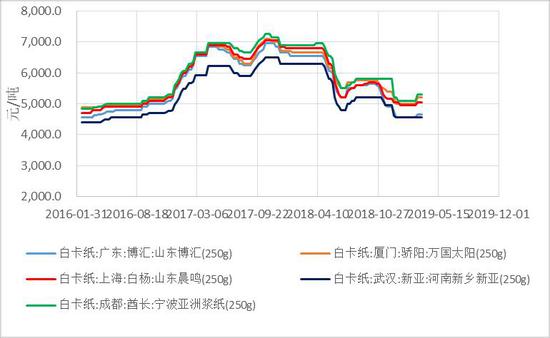

数据来源:Wind 中州期货 图17:国内主要城市双胶纸均价

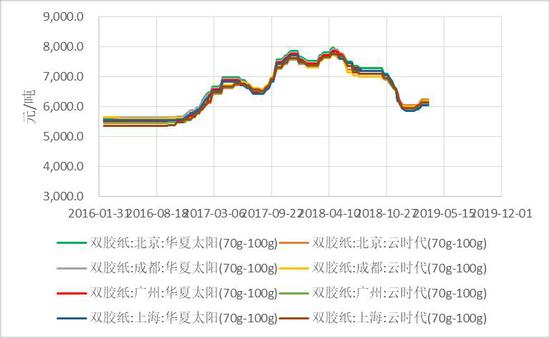

数据来源:Wind 中州期货 今年以来除部分纸板、纸箱厂开工尚可外,全国各地普遍反映开工率不足。春节过后短暂补库后,纸板、纸箱厂在3月的采购观望心态较重。据了解,第一季度年产20—30万吨的原纸新投产纸机较多,尤其是近期博汇纸业等超大型纸机投产更是对市场造成一定冲击。 图18:国内箱板纸库存情况

数据来源:Wind 中州期货 图19:国内白卡纸企业库存情况

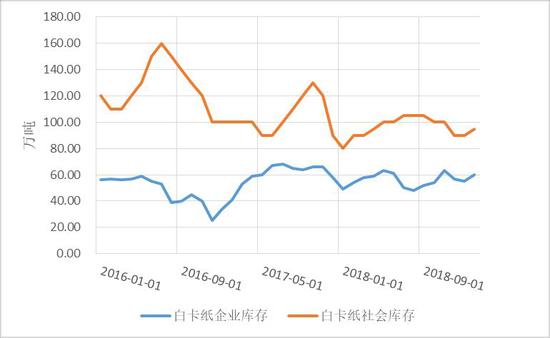

数据来源:Wind 中州期货 (二)人民币汇率情况 截至3月29日,美元兑人民币即期汇率为6.7202,3月份人民币呈现小幅贬值的态势。对于以人民币计价的进口木浆,人民币贬值将一定程度上增加企业的进口成本。 图20:人民币即期汇率走势

数据来源:Wind 中州期货 四、技术走势分析

上图为纸浆SP1906合约日K线图,3月期价呈现回落的态势,短期均线空头排列,期价再度逼近5200元/吨整数关口,连续调整后做空动能得到充分释放,市场酝酿反弹行情。 五、后市行情展望 3月份进口木浆现货市场供应量相对平稳,下游纸厂原料采买积极性依然偏低,观望心态占主流,成交情况无明显好转,针叶浆和阔叶浆现货市场出现下滑趋势,月度现货价格下跌700元/吨左右。在目前国内外港口库存高企的情形下,未来一段时间纸浆市场仍以消化库存为主。 操作上,3月份纸浆SP1906合约以回落为主,市场呈现弱势行情。但连续调整后做空动能得到充分释放,市场酝酿反弹行情,投资者可考虑短多参与远月合约SP1909,上方压力区间参考5400元/吨一线。 中州期货 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);