来源:大内期手 近两年商品涨涨跌跌,特别在今年,在很多品种讨论熊牛市的时候,农产品板块却相对沉寂,基本所有农产品都处于熊市当中,甚至很多种类在争论熊市还能有多久,究其原因,库存成为众多农产品走熊的一个重要原因。

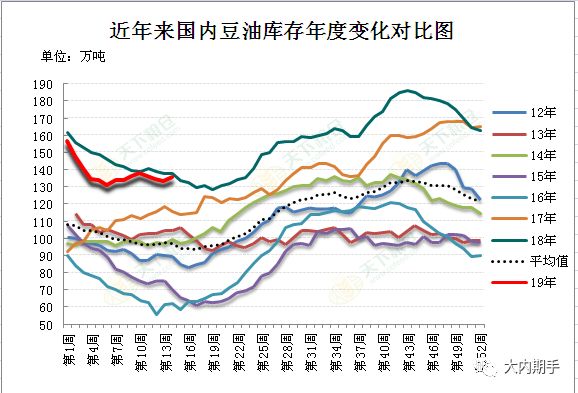

说到熊市的种类,让人最先想到的应该是橡胶(11300, -100.00,-0.88%),橡胶自16年初大发神威后便一蹶不振,连续两年都在低位震荡,去年最低还破了一万的大关,目前还未看到橡胶走牛的条件,库存大,需求差是一大痼疾。因为橡胶下游主要是轮胎,轮胎的消费是橡胶去库存的重要因素之一,然而随着中国经济发展速度的放缓,以及中美贸易战影响,中国对于橡胶的内需和出口都受到较大影响,从今年三月份来看,中国3月份广义乘用车零售销量178万辆,同比减少12%, 连续第十个月下跌,即国内轮胎这块需求不断下滑,至于出口,在国际上各国逐渐陷入贸易保护主义的情况下,出口想要上升难上加难。然后库存大的课题就从去年一直延续到了今年,尽管东盟的三个产胶国达成了减少出口的协议,然而杯水车薪,市场反应平平。国内维持高库存状态,青岛保税区仓库、上期所仓单以及云南产区仓库总库存超百万吨,持续令行情承压。下游需求表现平稳,鉴于中美贸易摩擦、“双反”等一系列贸易壁垒的负面影响,难有大的提升空间。 讲完“熊大”,接下来就聊聊“熊二”油脂,说到油脂,大头肯定是豆油,棕榈(4502, -24.00, -0.53%)油在其次,虽然菜油搞了几次前二者下地狱,菜油上天堂的行情,但是并不影响油脂的熊市地位。由于目前菜油处于一个不正常的供需当中(中加贸易摩擦),故此次暂时略过,主要聊聊豆粽。豆油在年后曾经有过一段去库存,然而接下来一段时间,在压榨速度放缓的前提下,豆油库存开始不降反增,

在目前油厂压榨开机率在50%的时候库存下不去,到后面5到7月份大豆(3377, -5.00, -0.15%)压港的时候就更难有所期待了,从目前来说,豆油上半年的去库存是失败的。棕榈油去库存进场相比豆油更差,目前马来棕榈油进入增产周期,尽管近期出口因为斋月备货有所好转,但是过后需求仍然是问题,去库存问题将延续。 说完前两个最熊的,下面总结下饲料原料板块,大豆和豆粕(2568,4.00, 0.16%)前面已经讲了够多了,今年全球大豆供需宽松格局不变,在熊市阶段将震荡不短时间。今天着重讲下玉米(1912, 7.00, 0.37%),玉米在去年去库存加速后,今年看好玉米的有不少人,原因在于农村农业部发布预测玉米供需缺口将达2450万吨,尽管国储库存仍然有不少,进口政策尚未明朗,然而期货和现货价格都已飞升,是李逵还是李鬼?据说五月国储开启抛储,是不是真的有缺口届时便知道。 然后是软商品,白糖(5215, -37.00, -0.70%)和棉花(15570, -55.00,-0.35%),此二者基本面供需略好,全球期末库存环比调增大约36万包,中国库存增加抵消了中国以外库存的减少。2019年中国棉花意向栽培面积4930.9万亩,同比增添30.8万亩,增幅0.6%。此中新疆意向植棉面积为3572.8万亩,同比增添3.3%。目前新疆棉花播种率达80%,天气市暂未展开,而近期轮储棉开始进入市场,对于市场价格形成打压,棉花暂时走回调行情。总的来说,棉花供应量略增,而纺织品消费却下降,而化学纤维也在不断侵蚀棉花的市场,棉花市场不算太坏,但是不算好,目前市场表达的是供需略过剩。 最后讲一下最近大出风头的白糖,白糖可以说是去库存最好的一个种类了,尽管库存还是偏大,但是已经远好于上面那几个“熊货”了。白糖是唯一一个在一季度产销数据好于去年的,加上国际各个分析机构预测全球白糖将有缺口(数据不一,不一一列举了),原油大涨推动巴西乙醇燃料的兴盛,白糖利好频频传出。最近白糖有所下跌,原因主要几方面,一个是目前库存偏大,买老铁巴基斯坦的30万吨白糖也将到港,对于市场形成短期打压,且国际白糖价格并无实际性上涨,国内在猛冲几百点后,开始理性回落,不过从总体供需来看,白糖还是后市最可期待的那个。 总体来说,农产品目前都不是太强,而个别品种已经初露峥嵘,如白糖,但是更多的是处于库存大和成本支撑的矛盾中,涨跌两难,如橡胶,油脂等。农产品未来可以有所期待,但是需要很长时间周期来逆转。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: