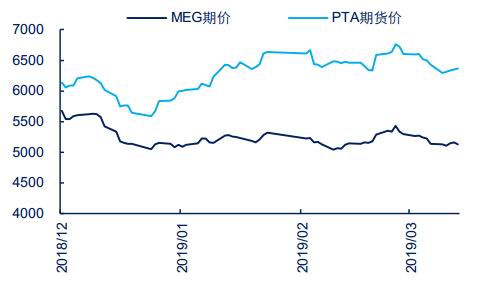

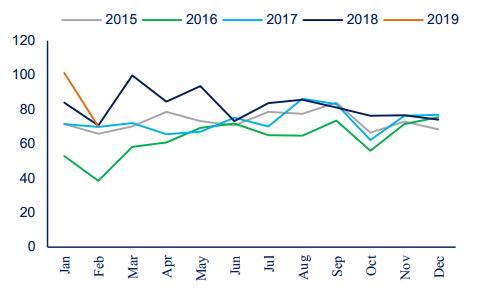

报告摘要 观点:2019年二季度,PTA(6002, -50.00, -0.83%)、乙二醇整体走势或呈前低后高,PTA偏多、乙二醇偏空的格局延续。 逻辑: 1、PX产能释放对PTA成本线的影响,以渐进式下调为主。2019年二季度PX加工费的压缩不会一步到位,由于PX产能在二季度的增量是逐步释放的,且并未完全填补国内供需缺口。 2、PX短期供应增量的偏空影响,视其实际负荷和原料价差而定。PX检修产能涉及1227万吨,影响产量约在150万吨左右。这个检修量能够消化前期一部分PX累库量,也能缓解一些新增供应的压力。此外,恒力PX装置实际的产量释放还需跟进原料或其上游炼化的开车进度而定,如若短期MX价格的坚挺,或令PX价格下调一定程度后进入短期的平台整理区间,待原料供应与需求匹配后,价格或再进行下一轮的调整。 3、乙二醇将进入去库阶段,但或难再现供需偏紧局面。目前,在港口发货量未达旺季标准前,乙二醇库存压力难显拐点。后期,随着下游需求季节性回暖,叠加乙二醇季节性检修,乙二醇供应压力将逐渐得到缓解;加上二季度乙二醇暂无新增产能释放,乙二醇供需将出现阶段性改善,在乙二醇价格跌至成本附近后,其价格或得到一丝喘息的机会。 4、PTA环节供需向好。2019年二季度PTA新增产能只有四川晟达100万吨装置,同时有较大规模的产能计划停车检修。相对于上下游,PTA环节的产能释放不多,对PX利空,但有助于PTA-聚酯供需平衡的维持。 5、聚酯需求有增长空间。聚酯产能增长的趋势延续,且在夏季需求为终结前,需求的改善趋势将逐渐被印证,阶段性需求不看空。 策略:以多TA空EG思路为主,若短期内触及加工费和下游利润构成的价格上下边界后,多空可能出现短暂反转。PTA支撑或在5200-5300区间,乙二醇支撑或在4700-4800区间,上行压力参考卖保盈利位。同时关注远期正套机会。 风险因素: 利空因素:油价大幅下跌,聚酯月均开工低于80%,产业链各环节大幅累库。 利多因素:油价大幅上行,下游旺季表现好于预期,产业链实现有效去库存,政策利好。 一、2019年一季度,聚酯原料价格走势分化 2019年一季度,聚酯原料PTA和乙二醇走势表现分化,PTA走势要相对强一些。止截稿时,PTA期货主力合约一季度涨幅约11.4%,乙二醇期货主力合约一季度跌2.7%。二者走势的分化主要受由于供应端的差异,在下游聚酯需求影响一致的情况下,乙二醇供应的压力要明显大于PTA,表现在一季度乙二醇累库程度大大超过PTA的累库程度。此外,由于乙二醇今年有大量的产能预期释放,而PTA新增产能有限,整体供需格预期乙二醇偏宽松,而PTA维持平衡。 图1:2019年一季度PTA与乙二醇走势分化 单位:元/吨

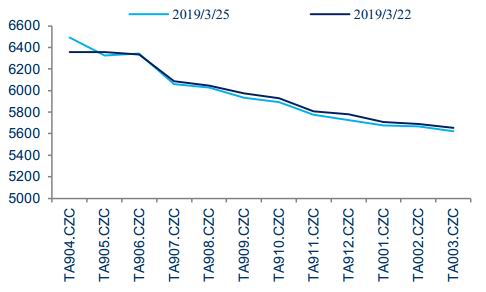

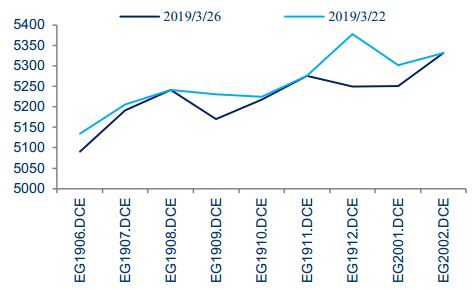

数据来源:Wind 中信期货研究部 图2:PTA远期价格走低 单位:元/吨

数据来源:Wind 中信期货研究部 图3:乙二醇远期价格走高 单位:元/吨

数据来源:Wind 中信期货研究部 展望二季度,PTA和乙二醇延续分化走势的概率仍较大。目前的远期曲线显示,PTA价格远月贴水,而乙二醇价格远期升水,预计成本的影响是令二者远期格局分化的主要因素。成本方面,PTA在PX新增产能大量释放的预期下,成本坍塌令PTA具备更多的可跌空间,而乙二醇由于价格已贴近成本线运行,在成本没有太多让利空间的情况下,绝对价格的压缩空间有限,远期升水幅度可看做是现货持有成本。从基本面看,二季度终端产销阶段性回暖的趋势不变,下游需求将较一季度明显转变,而聚酯需求的好坏对PTA和乙二醇的影响,可谓是一荣共荣、一损共损,因此,走势的差异将主要受PTA和乙二醇供应端差异的影响,加上二者段性改善的进度不一致,因此,PTA的近月价格要强于乙二醇的近月价格。但短期内,若触及加工费和下游利润构成的价格上下边界后,多空可能出现暂反转。长周期看,PTA偏多与乙二醇偏空的状态或维持。 二季度影响因素方面,在预期聚酯季节性回暖规律延续的情况下,我们将关注的重点集中在供应端。其中,PTA供应端的不确定性要高于乙二醇,即PX产能释放对PX价格,乃至PTA成本的的影响较大,而乙二醇暂无新增产能投放,供应压力来自现有供应情况,即开工、库存和进口表现。 二、供应端不尽相同,但压力共存 (一)PX产能释放,成本线下移提供PTA更多可跌空间 二季度,PTA价格最大的利空来自成本端,即PX供应增长带来的偏空影响。PX供应增长的途径,一是,国内现有PX产能维持高开工增大产出;二是,PX进口大幅增长;三是,PX新增产能的释放。目前,前两种方式的供应增长已在1-2月的产量和进口数据中体现出来,1-2月总供应量为477.16万吨,同比增长10.6%。而1-2月PTA产量对应的PX需求约452.3万吨,导致PX累库约24.8万吨,预计1季度末的累库总量或达50-55万吨。一季度PX供应大增的因素,一方面,市场预期上半年PX新产能释放的概率较小,在PTA高开工需求向好,而二季度PX检修将增加的情况下,进口需求增加;另一方面,PX行业加工利润较高,令PX行业的开工率也维持在高位,整体产量增幅较大。 表1:二季度PX供需预测(单位:万吨)

资料来源:CCFEI 中信期货研究部 二季度,PX能否实现有效的去库存疑虑,而新产能的释放以及PTA装置的检修或令该疑虑加深。据2019年初统计,今年国内计划新增PX产能在1200万吨左右,截止目前,投产确定性比较大的在1000万吨左右,其中福海创160万吨旧装置已重启,大连恒力450万吨产能将在二季度陆续释放,国内PX有效产能将增至1854.5万吨。若四川晟达的100万吨PTA装置能够在二季度投产,PTA有效产能将增至4617万吨,按100%的开工率计算,PTA对PX的需求约3024万吨,PX的需求缺口仍有约1169.6万吨,相当于2015年度进口水平,但远低于2018年PX进口的1590万吨。因此,PX的供需缺口是收窄的。阶段性看,二季度既是投产高峰又是检修高峰,据统计,二季度PX和PTA装置的检修量分别在454万吨、1460万吨,根据现有情况推测,PX-PTA的供需情况可能如表1所示。若对比去年的月度供需看,今年一季度PX累库高于去年同期,而二季度的去库力度或不及去年同期。因此,整体而言,PX供应压力预期是增大的。 图4:中国PX开工率在二季度环比回落 单位:%

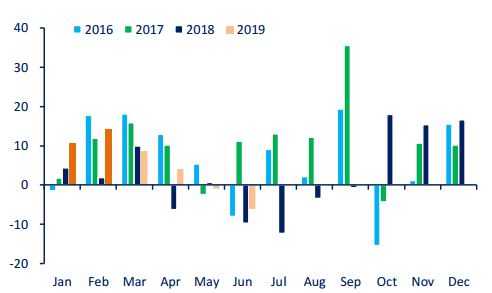

数据来源:Wind 中信期货研究部 图5:PX二季度去库力度或不及去年 单位:万吨

数据来源:Wind 中信期货研究部 表2:2019年二季度PTA装置检修计划 单位:万吨

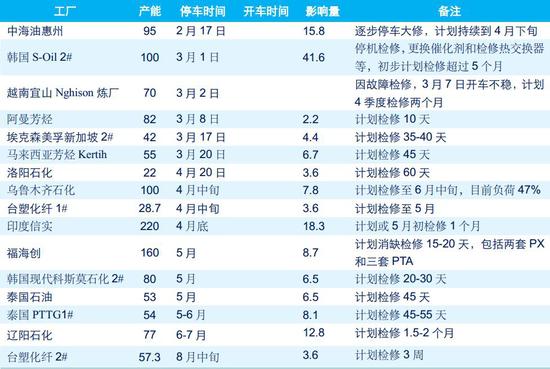

资料来源:CCFEI 隆众石化网 中信期货研究部 价格的影响方面,PX产能投放必然对PX加工费利空,但PX加工费的压缩不会一步到位,PX加工费的打压也将是渐进式的。因为PX产能在二季度的增量是逐步释放的,且并未完全填补国内供需缺口。但对PTA价格而言,PX供应增长仍是最主要的潜在利空。一方面,PTA原料价格构成了其自身价格的90%,因此作为一个成本定价的品种,PX价格对PTA成本的影响将决定PTA价格底部的运行区间。而PX价格下跌将令PTA成本坍塌,PTA价格可跌空间也随之扩大。另一方面,二季度PTA仍处于去库存的过程中,供需格局由宽松进入偏紧的一个过渡阶段。在偏紧格局确定之前,供需对PTA价格的影响可能暂不及成本对价格的影响更大。基于目前情况假设,PX-石脑油的价差或回到400美元/吨左右,PX-MX加工费或回落到250美元/吨左右,PX价格或在900-950美元/吨区间。则PTA成本线大致在4600-4900元/吨,在PTA自身供需向好的情况下,加工费被打至极低值的概率不大,600-700元/吨固定加工费可能是中值水平,因此,PTA价格支撑或在5200-5300区间。 总体而言,二季度PX价格的偏空预期较强,在成本主导强于基本面主导的情况下,PTA价格对PX价格走势的敏感度较高,绝对价格的低点还是需视PX价格而定,但由于自身供需没有矛盾,PTA加工费也不会被压缩太多,预计600-700元/吨可能是一个中值。 表3:2019年PX产能增长情况及预期 单位:万吨

资料来源:隆众石化网 中信期货研究部 (二)PX实际增量若不及预期,二季度偏空或有限 一季度PX累库较多加上产量预计大幅增长,或令PX二季度去库程度有限。而实现去库存的方式,从供应着手要么降负荷、要么降进口,此外还要配合需求的回升。 1、PX季节性检修有助于PX降负荷的实现,供应压力渐进式释放。 伴随恒力石化PX装置准备在3月下旬正式出料,原定检修安排也在陆续执行。目前统计显示,二季度亚洲地区PX检修产能涉及1227万吨,对实际供应量的影响约150万吨。一方面,这个检修量能够消化前期一部分PX累库量。另一方面,能缓解一些新增供应的压力。若恒力石化225万吨产出顺利且满负荷,其2季度的供应增量在56万吨左右,而PTA二季度的需求可以消化692万吨的PX(根据表1预测),虽然PX偏紧程度会得到缓解,但偏空的程度预计是渐进式呈现,且当450万吨全部开车并维持满负荷时,供需偏空的程度将加深。 表4:2019年二季度PX装置检修计划 单位:万吨

资料来源:隆众石化网 中信期货研究部 图6:亚洲PX开工率在二季度环比回落 单位:%

数据来源:隆众石化 中信期货研究部 图7:韩国二季度是PX传统的检修旺季 单位:%

数据来源:隆众石化 中信期货研究部 2、关注PX上游供应表现,原料价格或令PX价格短期跌幅有限。 恒力石化450万吨新产能能否全部开车并释放产量,还可能受其原料供应的影响。据了解,恒力石化PX开车初期有一部分需要外采MX为原料进行生产。预计,可能是恒力炼化上游部分开车稳定性不确定,导致PX的原料需要外采一部分MX满足。后期原料应该还是通过自身的炼化装置能够满足,但短期之内,我们可以关注PX-MX的价差,若二者价差相较于PX-石脑油价差短期更抗跌,或许显示MX的需求是较好的,若价差持续维持相对高位或许显示短期维持偏紧状态。若是原料短期供应不足可能令PX新装置的开工维持在低位,实际释放的新增供应对市场的冲击或低于预期,因此,恒力PX装置正式的产量释放还需跟进原料或其上游炼化的开车进度而定。 此外,市场也在关注原油进口配额是否会影响原料的供应。2019年第一批原油非国营贸易进口允许量中,恒力石化获得400万吨,腾龙芳烃获得60万吨,浙江石化获得400万吨。对比其实际的装置产能看,初次下放比例相对偏低。就恒力大炼化而言,其2000万吨/年炼化一体化项中,第一条线1000万吨装置已顺利打通生产全流程,包括1000万吨常减压,400万吨石脑油加氢,200万吨航煤加氢,300万吨柴油加氢,380万吨蜡油加氢,320万吨渣油加氢,640万吨连续重整,225万吨PX。但是,配额下发原则为分批下达及追加调整,后期配额量存在调整及补充空间,且未来趋势将是进口原油配额与原油加工配额相匹配。此外,原油配额分为非国营进口配额和加工配额,非国营进口只是限制自主进口的量,但不妨碍买其他方进口来。即便是400万吨,也能够满足1000万吨的产能半年的使用量。且而恒力的加工配额应该是2000万吨,这与进口配合的关系并非相互制约。 图8:PX-MX价差快速回落 单位:美元/吨

数据来源:Wind 中信期货研究部 图9:PX-石脑油价差出现明显回落 单位:美元/吨

数据来源:Wind 中信期货研究部 总的来说,长期看PX装置的原料供应不会有太大问题,短期可能会出现时间和需求上的错配,而这将主要体现在价格上,即PX上游原料价格及加工价差的表现。短期MX价格的坚挺或令PX价格下调一定程度后进入短期的平台整理区间,待原料供应与需求匹配后,价格或再进行下一轮的调整。 从MX价格的跟踪看,亚洲PX价格走低,但来自中国的需求仍推动MX涨价。3月27日CFR中国台湾估价涨15.5美元/吨,至738美元/吨,而3月初MX价格在687美元/吨附近,FOB条件下4月下旬货递价最高在740美元/吨,可见,MX价格是看涨的。MX库存方面,3月初国内库存创同期新高后开始下降,二季度将是季节性去库阶段,亚洲地区PX装置的检修也将影响MX的供应,根据CCFEI消息显示,亚洲交易商表示,鉴于中国对MX的高需求,常用原料石脑油等以及下游产品PX等的价格产生脱节,需求似乎带动了亚洲MX价格回升。而近期PX-MX价差的收窄是以PX价格下跌完成的,而MX价格相对较为坚挺。 图10:二甲苯库存同比走高但将进入去库阶段 单位:万吨

数据来源:Wind 中信期货研究部 图11:MX:CFR中国台湾价格小幅走高 单位:美元/吨

数据来源:Wind 中信期货研究部 3、若PX行业利润大幅压缩,将对负荷形成拖累。 PX产能实际投产也受一些因素的影响。一方面,由于化工装置试车投产再到出产品,有一定的周期,不排除有意外情况令投产延后。另一方面,投产的动力或受到行业利润的影响,若产量大规模释放后压制行业利润,短期或导致后期其他装置投产意愿下降。长期将对市场形成挤出效应,特别是成本高的供应方将受到冲击。在恒力石化产能投放计划逐渐兑现的情况下,PX价格出现了较明显的下跌,3月中旬PX价格还在1100美元/吨,但截至3月27日,PX价格已跌至1037美元/吨,PX-石脑油价差由3月最高时的595.5美元/吨缩窄至470美元/吨。我们认为,加工费若维持在350美元/吨以上,后期PX还有继续投产的动力。若低于300美元/吨,可能下半年装置的投产进度或面临调整,且利润水平越低延后的产能或越多。 (二)乙二醇有望逐渐去库,但价格仍难大幅上涨 二季度初期,乙二醇供应压力依旧较大,一方面,港口库存高位运行;另一方面,乙二醇高开工令国内供应增加。在下游需求趋势大概率向好的情况下,乙二醇价格趋势博弈的重点将是供应。 1、短期,港口发货量未达旺季标准前,乙二醇库存压力难显拐点。 截止3月22日,华东乙二醇港口库存在135万吨,延续在去年年底以来的环比上升趋势。而3月最后一周的到港量预计有21.5万吨,环比增加3万吨。具体看,乙二醇库存主要集中在张家港,目前在89万吨,主流库日均发货量8500吨。其中,长江国际库区受库容限制,继续累库的空间有限,4月中旬之前该库区接货需视发货量情况而定。可见,在库容捉襟见肘的情况下,库存再度大幅攀升的空间也将有限,二季度初始可能维持高位徘徊。 库存拐点的需要视发货量的情况而定,3月国内乙二醇到港量平均在18.3万吨/周,较2月有明显下降,但高库存要出现拐点,需要发货量超过到港量。以张家港为例,目前10.2万吨/周的到港量,需要发货量超过1.5万吨/日(旺季提货量)才能基本消化。因此,乙二醇库存的消化需下游产销进一步回暖,进而带动港口发货量增加。 图12:乙二醇库存高位运行 单位:万吨

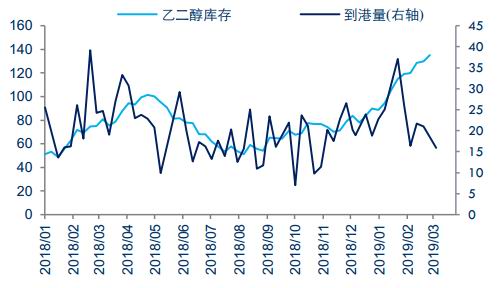

数据来源:CCFEI 中信期货研究部 图13:乙二醇到港量下降累库将放缓 单位:万吨

数据来源:CCFEI 中信期货研究部 图14:乙二醇开工率处于高位 单位:%

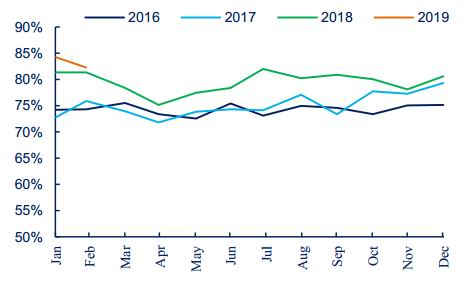

数据来源:CCFEI 中信期货研究部 图15:煤制乙二醇开工率暂未有明显下降 单位:%

数据来源:CCFEI 中信期货研究部 2、后期,供需阶段性改善,乙二醇供应压力或逐渐缓解。 下游需求季节性回暖,叠加乙二醇季节性检修,乙二醇供应压力将逐渐得到缓解;加上二季度乙二醇暂无新增产能释放,乙二醇供需将出现阶段性改善,在乙二醇价格跌至成本附近后,其价格或将得到一丝喘息的机会。 根据国内乙二醇月度产量和开工率看,二季度在检修的影响下乙二醇供应将环比走低。2018年二季度国内乙二醇检修产能在230万吨,占总产能比重约22%,平均开工负荷在70%附近。目前国内的检修计划暂有限,开工率也整体仍维持在高位。假设以目前1053万吨产能计算,装置月均负荷由80%降至70%,则二季度损失的供应量约16万吨。总的来说,季节性检修对乙二醇供需格局的好转有利好作用,只是供需改善的节点或在4月以后,对产量的影响程度要视检修规模而定。 表5:近期乙二醇装置动态 单位:万吨

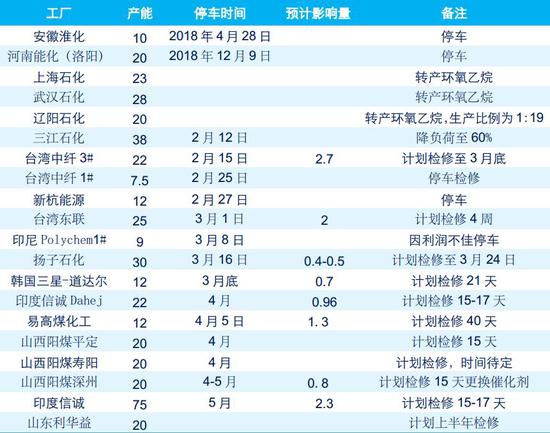

资料来源:CCFEI 隆众石化网 中信期货研究部 图16:乙二醇产量创同比新高 单位:万吨

数据来源:CCFEI 中信期货研究部 图17:乙二醇进口同比也有较大增长 单位:万吨

数据来源:CCFEI 中信期货研究部 3、加工费接近成本后,或限制乙二醇价格的下行空间。 目前乙二醇行业加工费整体处于偏低水平,在原料端价格稳定的情况下,乙二醇加工费大幅压缩的空间已有限。目前除了气头乙二醇还有较好的盈利外,MTO、外采乙烯的乙二醇处于亏损状态;国内煤制和石脑油制乙二醇的加工费受到挤压。 主流的石脑油制路线看,按照石脑油制乙二醇的成本计算公式0.81*石脑油CFR日本+150美元/吨(国内+1000元/吨)计算,目前石脑油制乙二醇的外盘生产成本在608美元/吨附近,国内生产成本在4500元/吨附近,国内要较国外成本低380-390元/吨。按5000元/吨的价格计算,油制乙二醇的利润在500元/吨左右,盈利虽然有大幅压缩,但尚可维持。结合石油制乙二醇的开工率看,国内开工率在3月开始出现下降,受利润调节一些装置已转产环氧乙烷。台湾地区石油制乙二醇装置也有出现了较多检修,由于乙二醇有进口关税,因此内外石油制乙二醇的成本有一定的差异,在国内价格偏低的情况下,亚洲石油制乙二醇的成本优势不如国内的,因此,其装置负荷受影响程度也相对较大。若后期加工费持续压缩,不排除亚洲地区乙二醇装置负荷降幅会有超季节性检修表现。 煤制路线方面,以华东地区煤价计算的乙二醇生产利润已处于账面亏损状态。但若根据煤制乙二醇的定价原则看,即贴水油制乙二醇200-300元/吨,在目前市场价格5000元附近,实际煤制售价可能低至4700-4800元/吨。在此情况下,煤制的开工依旧维持在高位,可见煤制的实际加工费要低于理论计算的结果。 总的来说,乙二醇供需尽管有阶段性向好预期,但价格仍易跌难涨,是否是真的完成筑底,需要关注乙二醇的开工是否因利润较低而出现普遍的下调,以及乙二醇高库存拐点的出现。二季度初,乙二醇价格筑底仍将持续,只有当乙二醇价格贴近实际的成本线时,且行业开工率受到利润影响而下调时,乙二醇价格的向上弹性才可能被反应出来。 图18:MEG不同工艺的加工费有不同程度的收窄 单位:元/吨

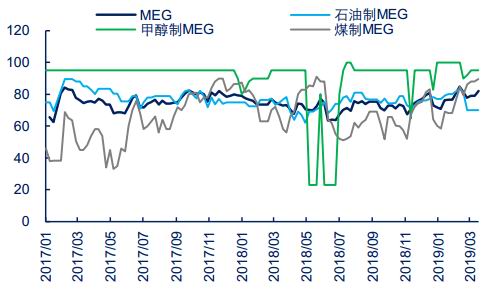

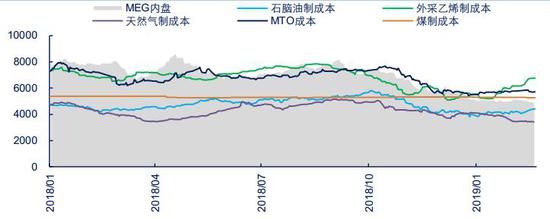

数据来源:Wind 中信期货研究部 图19:油制乙二醇加工费出现收窄 单位:元/吨、美元/吨

数据来源:Wind 中信期货研究部 图20:煤制乙二醇加工费处于历年低位 单位:元/吨

数据来源:Wind 中信期货研究部 三、聚酯需求阶段性回暖,支撑可期 聚酯需求的好坏对PTA和乙二醇的影响,可谓是一荣共荣、一损共损。而需求表现的好坏,长期看聚酯总产能的增长情况,中短期看开工率、库存以及利润情况。 (一)产能投放仍在持续 长期看,聚酯产能增长的趋势仍在延续。2019年一季度,聚酯产能新增119万吨,截止3月中旬,聚合体产能增至5554万吨;二季度仍有106吨的聚酯产能待投产,届时聚合体产能将进一步增至5660万吨。产能增速虽较2018年放缓,但产能基数的上升,在相同开工率的情况下,对原料的需求增量是扩大的。119万吨按85%开工计算对PTA、乙二醇的新增需求分别为101.7万吨、39.8万吨,106万吨按85%开工计算对PTA、乙二醇的新增需求分别为90.6万吨、35.5万吨。而目前聚酯品的加工利润均处于较好水平,给后期的投产提供了较大的动力。 表6:2019年国内聚酯投产进展及计划 单位:万吨

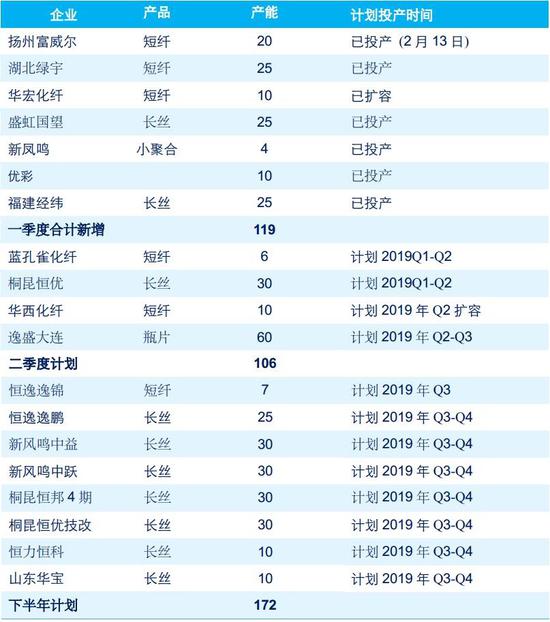

资料来源:CCFEI 中信期货研究部 图21:2019年短纤利润处于较好水平 单位:元/吨

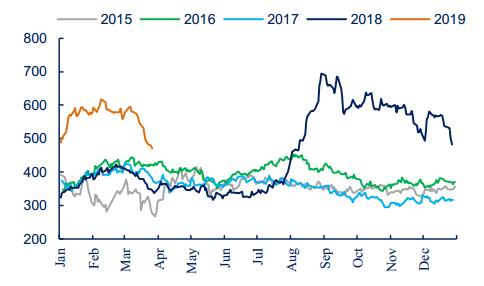

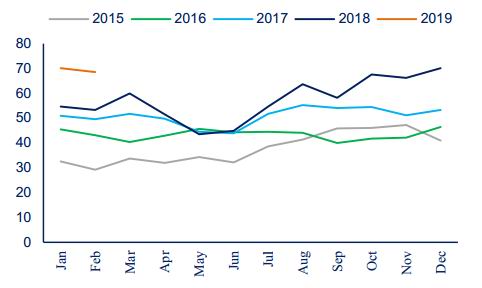

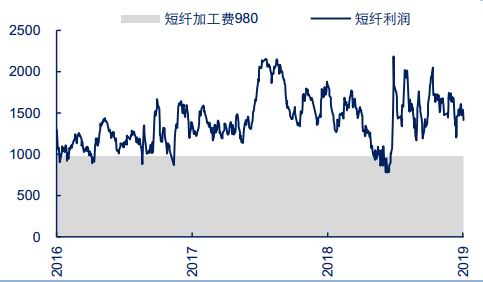

数据来源:Wind 中信期货研究部 图22:2019年瓶片加工利润有所修复 单位:元/吨

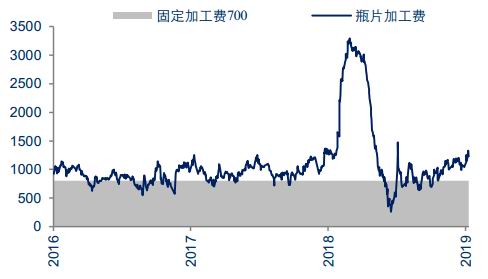

数据来源:Wind 中信期货研究部 图23:2019年POY利润修复 单位:元/吨

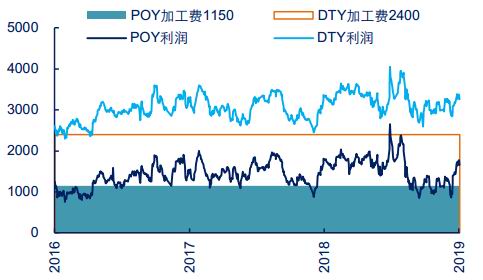

数据来源:Wind 中信期货研究部 图24:2019年FDY维持高加工利润 单位:元/吨

数据来源:Wind 中信期货研究部 (二)季节性回暖趋势向好 中期看,受夏季服装备货影响,4-5月聚酯下游的织造开工率将处于高位运行,国内轻纺城成交也将进入活跃期。旺季需求的表现延续“织造开工提高——聚酯产销走高——聚酯库存下降——聚酯开工高位运行——聚酯品库存大幅下降——原料库存下降”的轨迹呈现。目前市场正处于流程的中间环节,聚酯产销走高和聚酯开工继续回升已出现,但仍需持续一段时间才能看到原料库存的持续改善。因此,短期内,需求对PTA和乙二醇产生的偏空压力在趋于减弱的过程中。二季度的影响将转为偏多支撑,但在夏季需求为终结前,需求的改善趋势将逐渐被印证,阶段性需求不看空。利好聚酯原料的需求,支撑原料价格。 图25:2019年3月后聚酯负荷创同期高位 单位:%

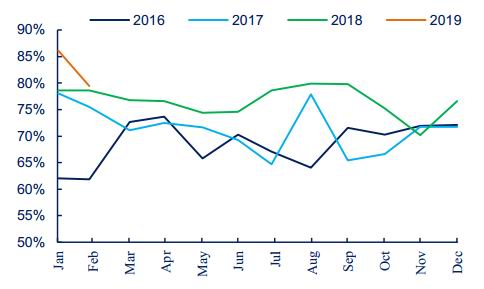

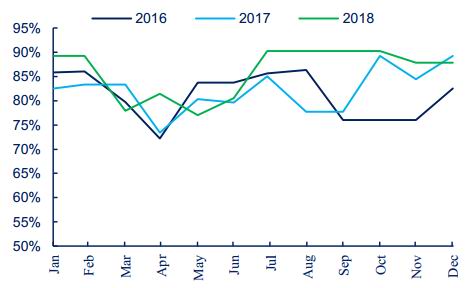

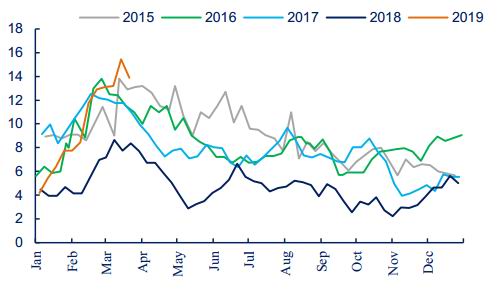

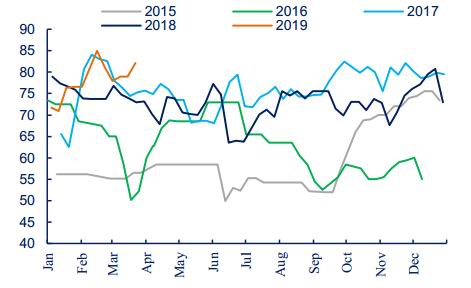

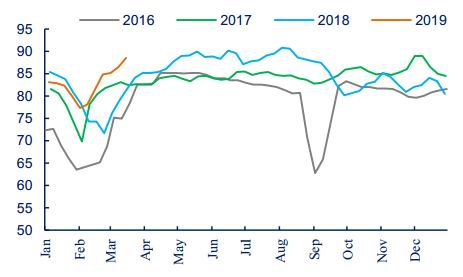

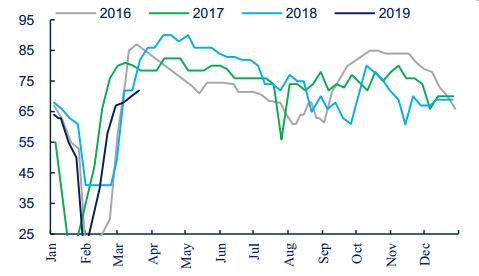

数据来源:CCFEI 中信期货研究部 图26:2019年织造复工较聚酯略显滞后 单位:%

数据来源:Wind 中信期货研究部 图27:轻纺城成交在4-6月现季节性回升 单位:万米

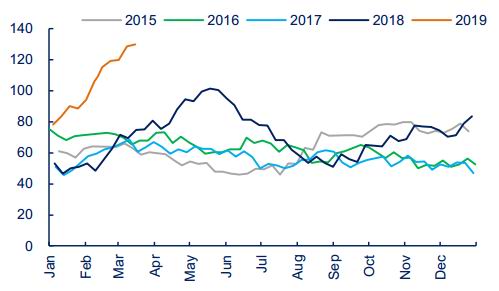

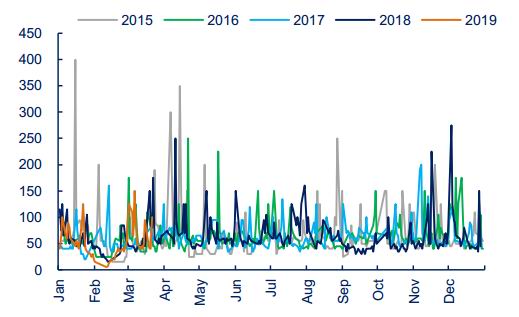

数据来源:CCFEI 中信期货研究部 图28:长、短纤布销量具有明显的春秋两季 单位:万米

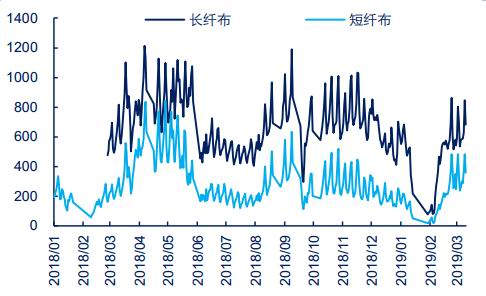

数据来源:Wind 中信期货研究部 图29:夏季服装面料4-6月是销售旺季 单位:万米

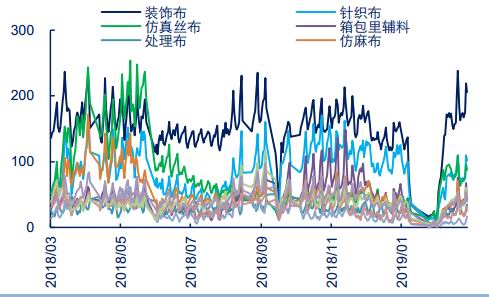

数据来源:Wind 中信期货研究部 图30:夏季服装面料4-6月是销售旺季 单位:万米

数据来源:Wind 中信期货研究部 图31:长丝品产销在4-5月进入旺季 单位:%

数据来源:Wind 中信期货研究部 图32:短纤产销率有明显的季节性表现 单位:%

数据来源:Wind 中信期货研究部 图33:长丝开工走高带动库存出现拐点 单位:%、天

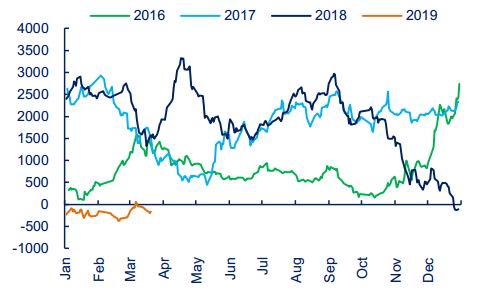

数据来源:CCFEI 中信期货研究部 图34:短纤开工走高带动库存去化 单位:%、天

数据来源:CCFEI 中信期货研究部 四、结论与建议 2019年二季度,PTA偏多与乙二醇偏空的长期趋势将延续。但短期内,触及加工费和下游利润构成的价格上下边界后,二者的多空可能出现短暂反转。二者整体的走势节奏或呈前低后高态势。PTA支撑或在5200-5300区间,乙二醇支撑或在4700-4800区间,上行压力参考卖保盈利位。 市场的不确定因素,首先,关注供应端表示,PX新增供应量是否会低于预期,进而令PTA价格的偏空影响减弱。乙二醇关注季节性检修是否能够弱于预期,进而令乙二醇去库存程度有限,乙二醇价格压力未能得到阶段性缓解。其次,关注需求的表现,一方面,终端需求增长偏空,或导致聚酯实际投产产能可能不及预期。另一方面,终端出口受中美贸易战的偏空影响或加剧。 操作上,建议把握阶段性行情,关注产业链供需格局调整变化对于PTA价格走势的指导作用。短线操作可参考加工费水平,PTA低于500元/吨以下可考虑布置多单,高于800元/吨可考虑布置短线空单。乙二醇加工费低点参考国内石油制成本线。 中信期货 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);